Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

1. Định khoản |

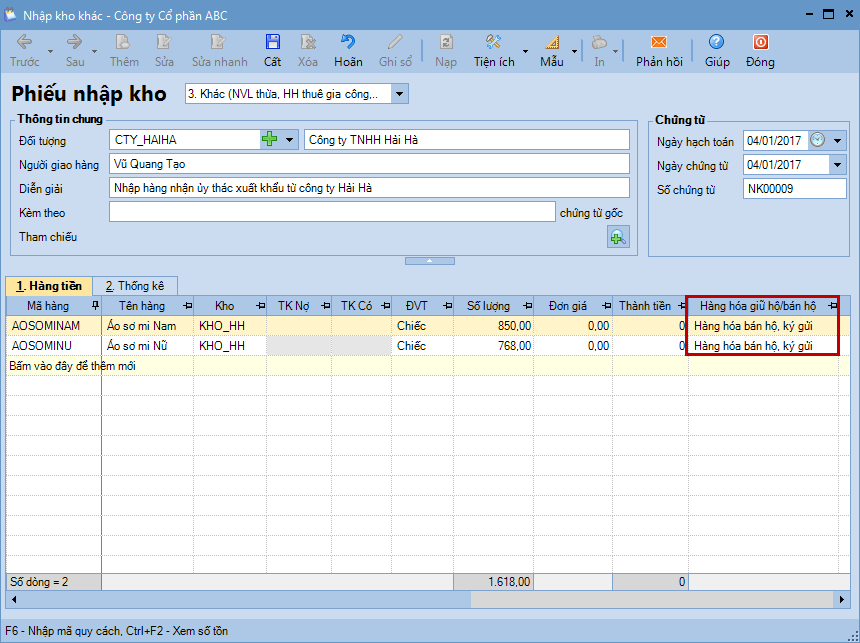

| 1. Khi nhận hàng của đơn vị uỷ thác xuất khẩu Kế toán theo dõi số lượng, chủng loại, quy cách, phẩm chất của hàng nhận xuất khẩu ủy thác, thời gian xuất khẩu, đối tượng thanh toán.

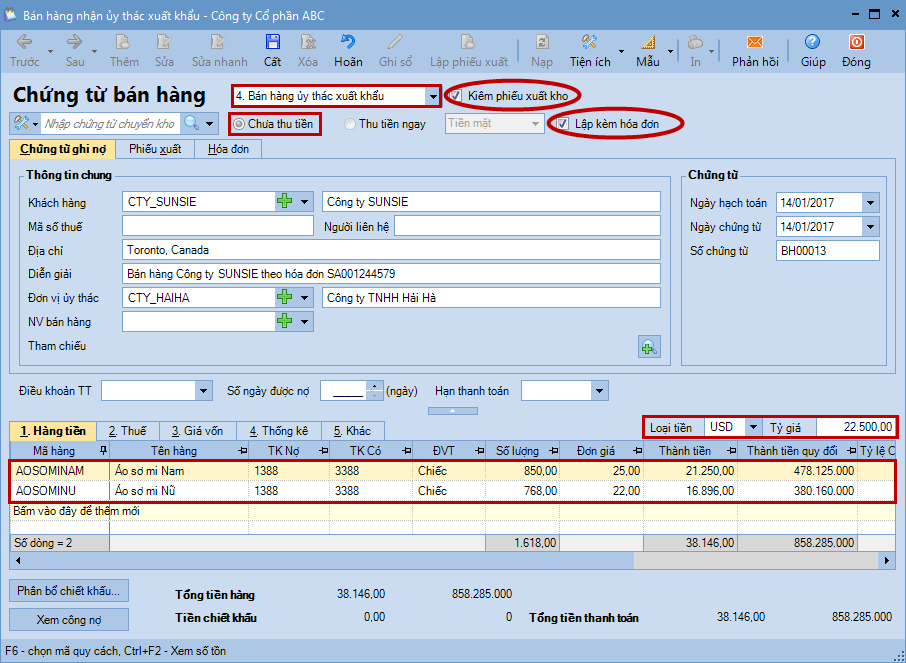

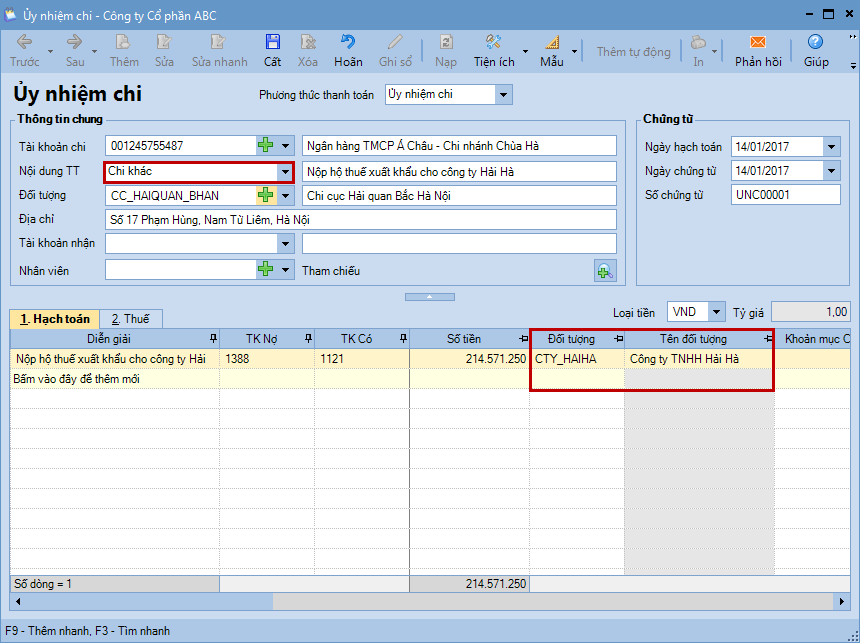

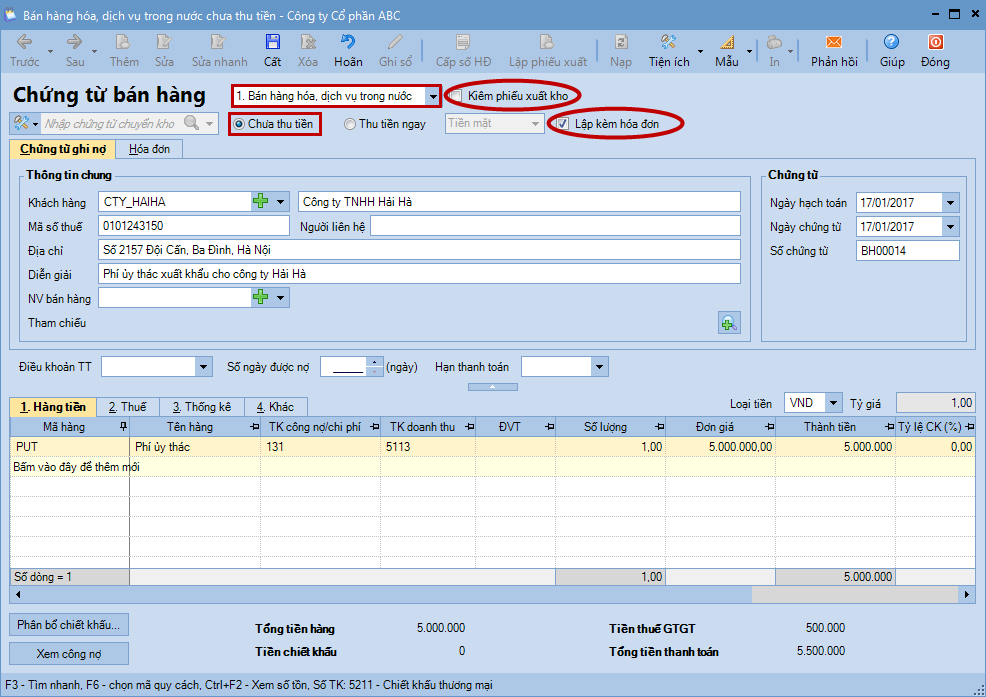

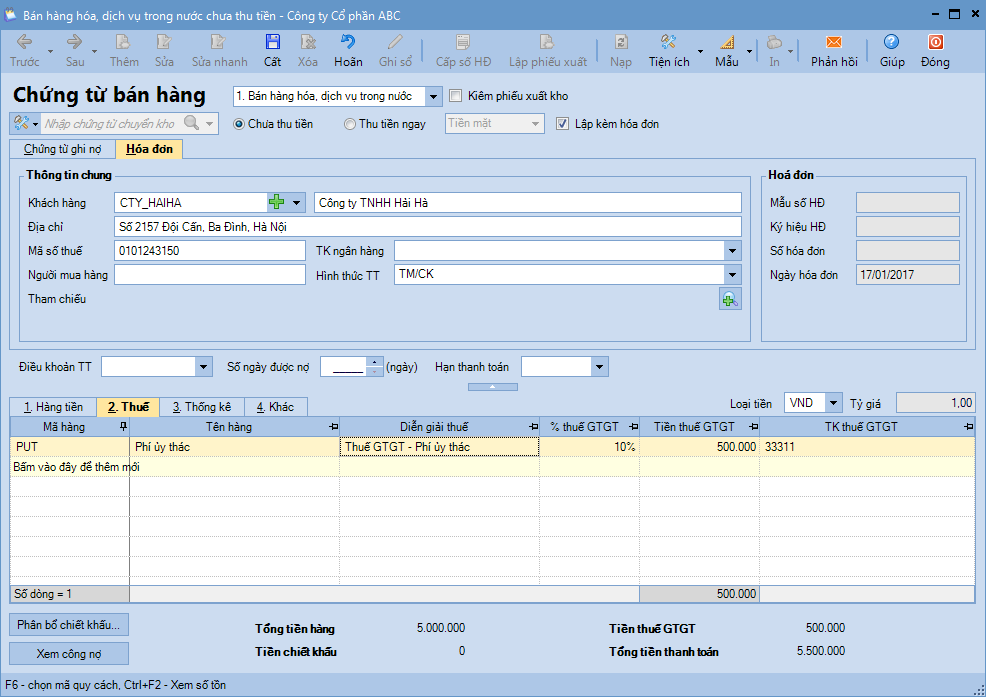

2. Khi bán các hàng hoá nhận uỷ thác xuất khẩu Nợ TK 138(1388) Tổng số phải thu của khách hàng (chi tiết đơn vị nhập khẩu) Có TK 338(3388) Chi tiết đơn vị ủy thác xuất khẩu 3. Nộp hộ thuế xuất khẩu, thuế tiêu thụ đặc biệt cho bên giao ủy thác xuất khẩu Nợ TK 338 (3388) Bên ủy thác xk đã tạm ứng trước tiền nộp thuế (chi tiết đơn vị ủy thác xuất khẩu) Nợ TK 138 (1388) Bên ủy thác xk chưa tạm ứng trước tiền nộp thuế (chi tiết đơn vị ủy thác xuất khẩu) Có TK 111, 112 4. Ghi nhận phí ủy thác xuất khẩu được nhận Nợ TK 111, 112, 131 Tổng giá thanh toán Có TK 511 Doanh thu bán hàng và cung cấp dịch vụ (5113) Có TK 3331 Thuế GTGT phải nộp |

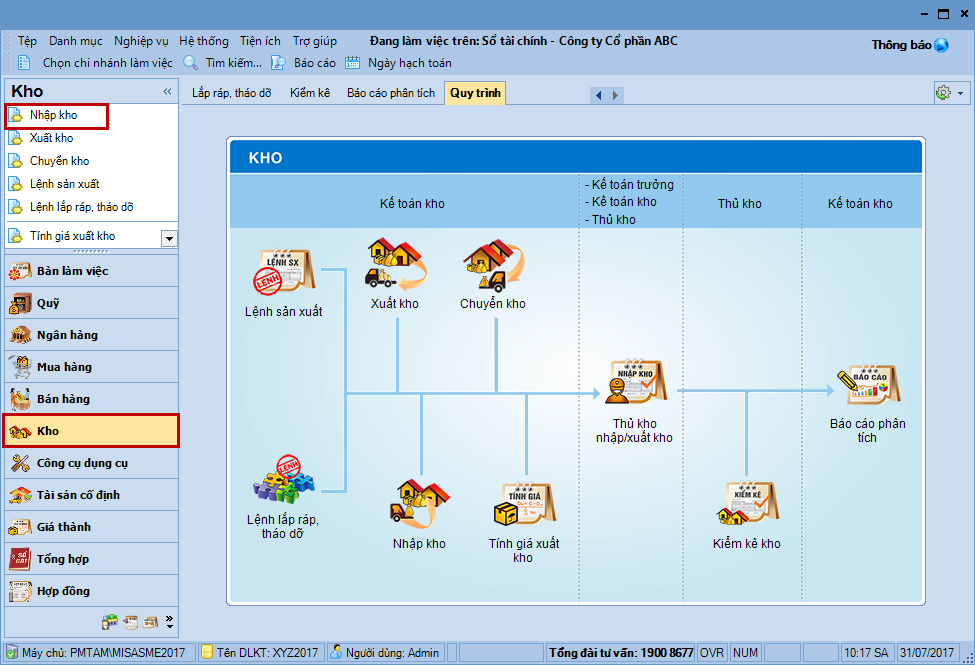

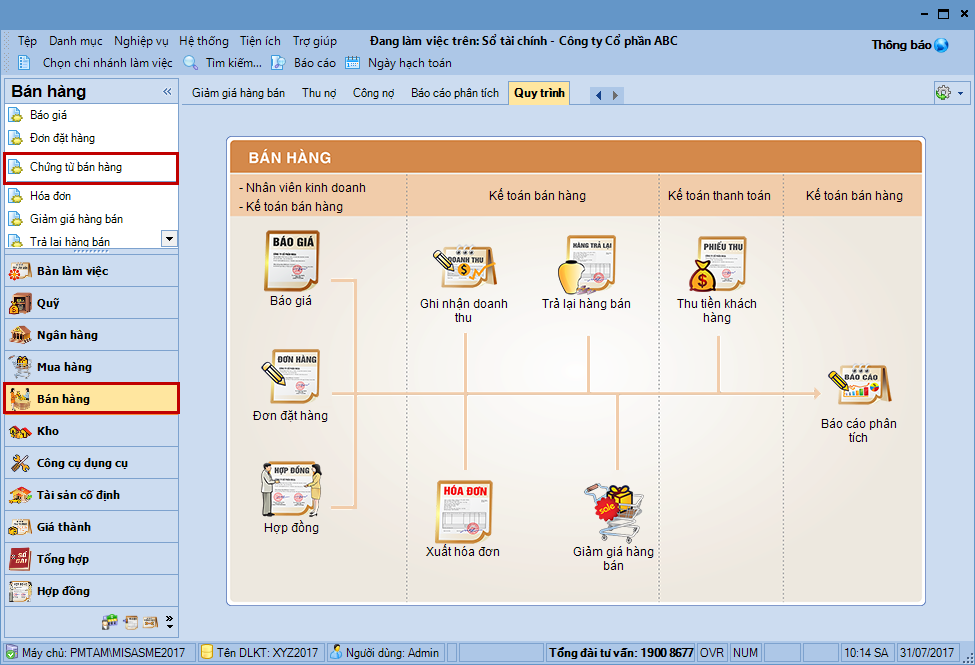

2. Mô tả nghiệp vụ |

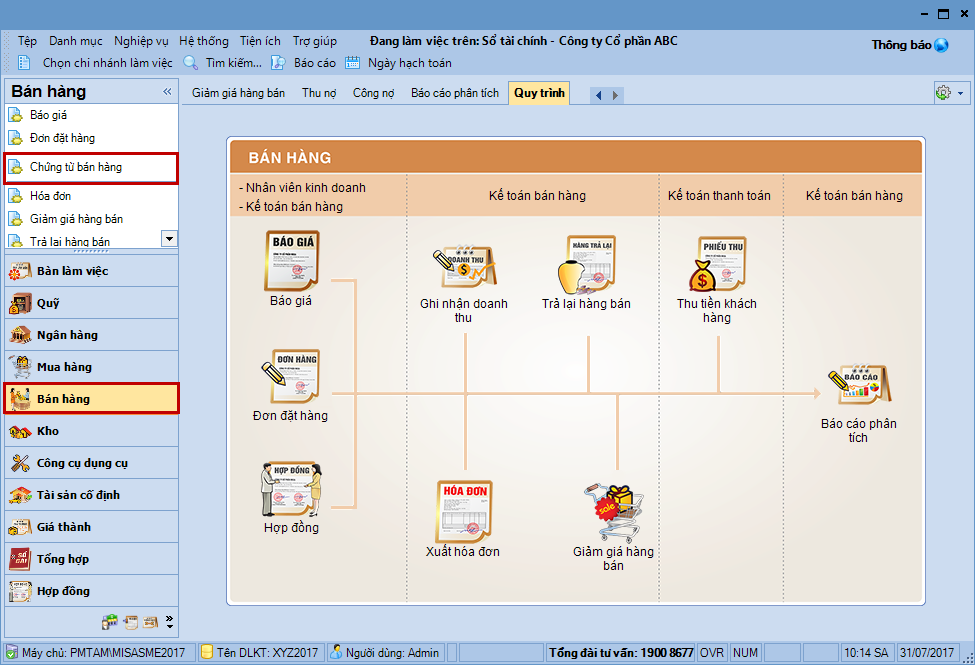

Khi phát sinh nghiệp vụ bán hàng ủy thác tại các đơn vị nhận ủy thác xuất khẩu, thông thường sẽ phát sinh các hoạt động sau:

|

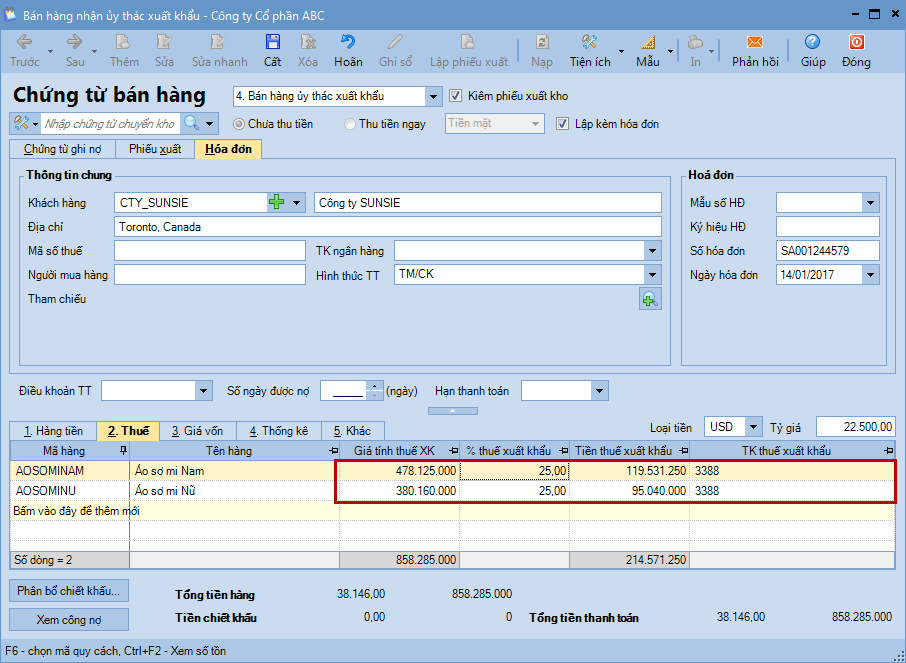

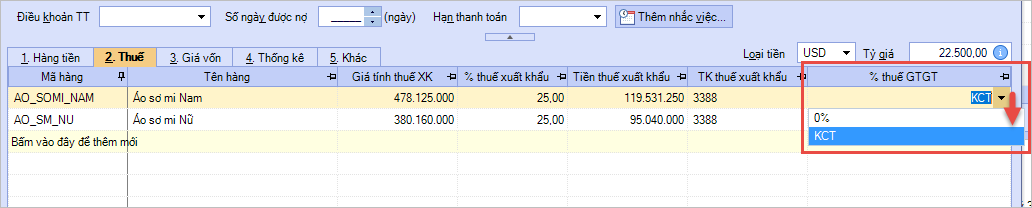

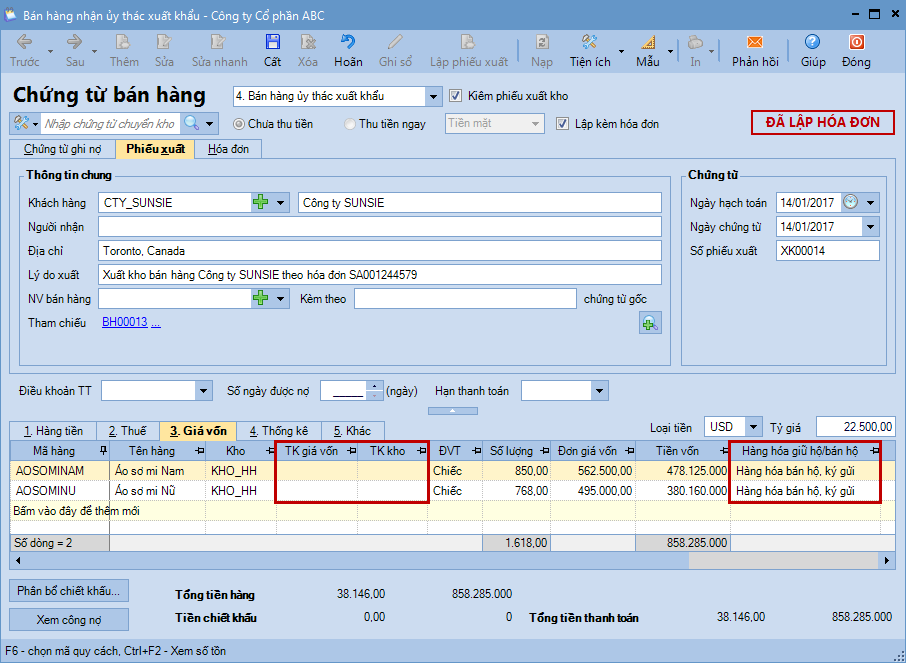

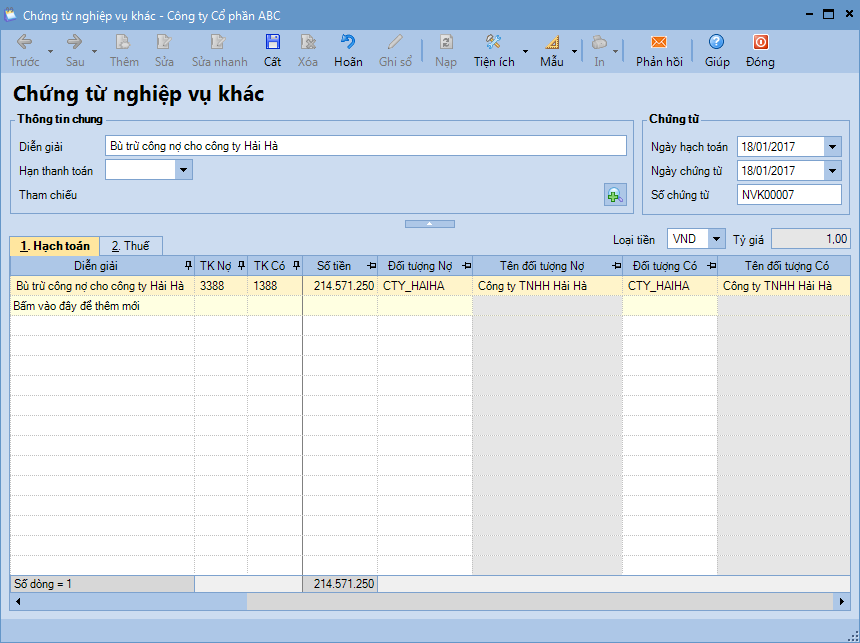

3. Các bước thực hiện |

||||||||||

|

Lưu ý: Nghiệp vụ bán hàng tại đơn vị nhận ủy thác xuất khẩu theo Nghị định123/2020/NĐ-CP thực hiện tương tự như Nghị định 51/2010/NĐ-CP.

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/