1. Định khoản |

| 1. Trường hợp chiết khấu thương mại giảm trừ ngay trên hóa đơn mỗi lần mua hàng

Nợ TK 152, 156… Giá mua đã trừ chiết khấu thương mại, chưa có thuế GTGT Nợ TK 133 Thuế GTGT được khấu trừ (nếu có) Có TK 111, 112, 331… Tổng tiền thanh toán 2. Trường hợp chiết khấu thương mại được ghi giảm trừ vào giá bán trên hóa đơn lần cuối cùng.

Nợ TK 152, 156… Giá trị hàng mua lần cuối trừ đi toàn bộ chiết khấu thương mại được hưởng Nợ TK 133 Thuế GTGT được khấu trừ (nếu có) Có TK 111, 112, 331… Tổng tiền thanh toán

Nợ TK 152, 156… Giá trị hàng mua lần cuối trừ chiết khấu thương mại không bao gồm phần hàng được tiêu thụ Nợ TK 133 Thuế GTGT được khấu trừ (nếu có) Có TK 632 Giá trị chiết khấu thương mại tương ứng với hàng hóa đã tiêu thụ Có TK 111, 112, 331… Tổng tiền thanh toán |

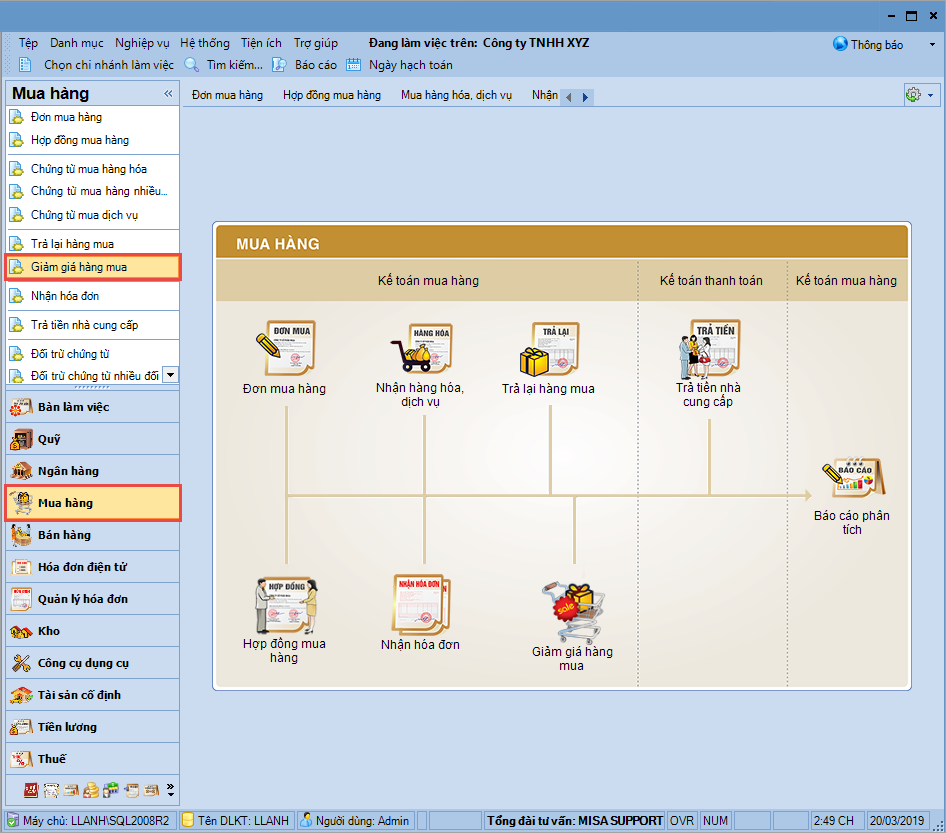

2. Mô tả nghiệp vụ |

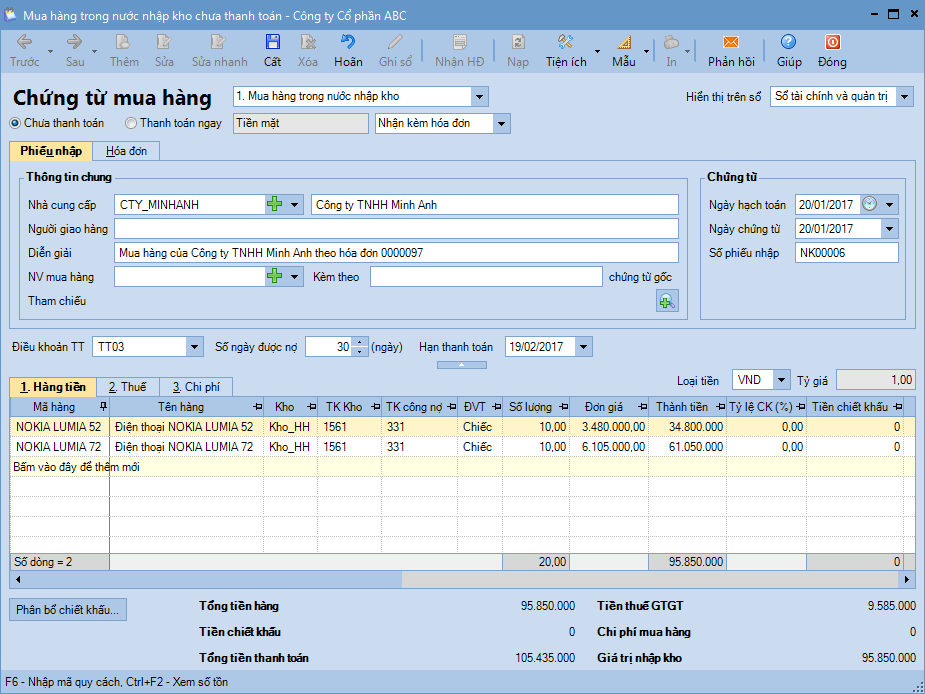

Khi ký hợp đồng hoặc đơn đặt hàng giữa đơn vị và nhà cung cấp thỏa thuận nếu mua hàng với số lượng lớn đơn vị sẽ được hưởng chiết khấu thương mại theo tỷ lệ % hoặc số tiền. Khi đó, quy trình mua hàng thực hiện như sau:

|

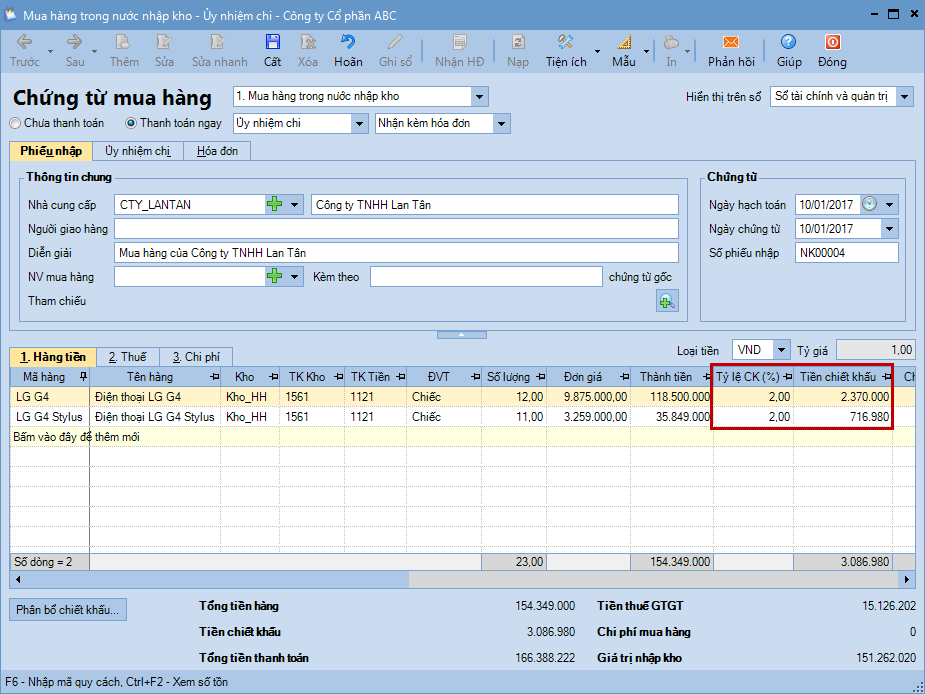

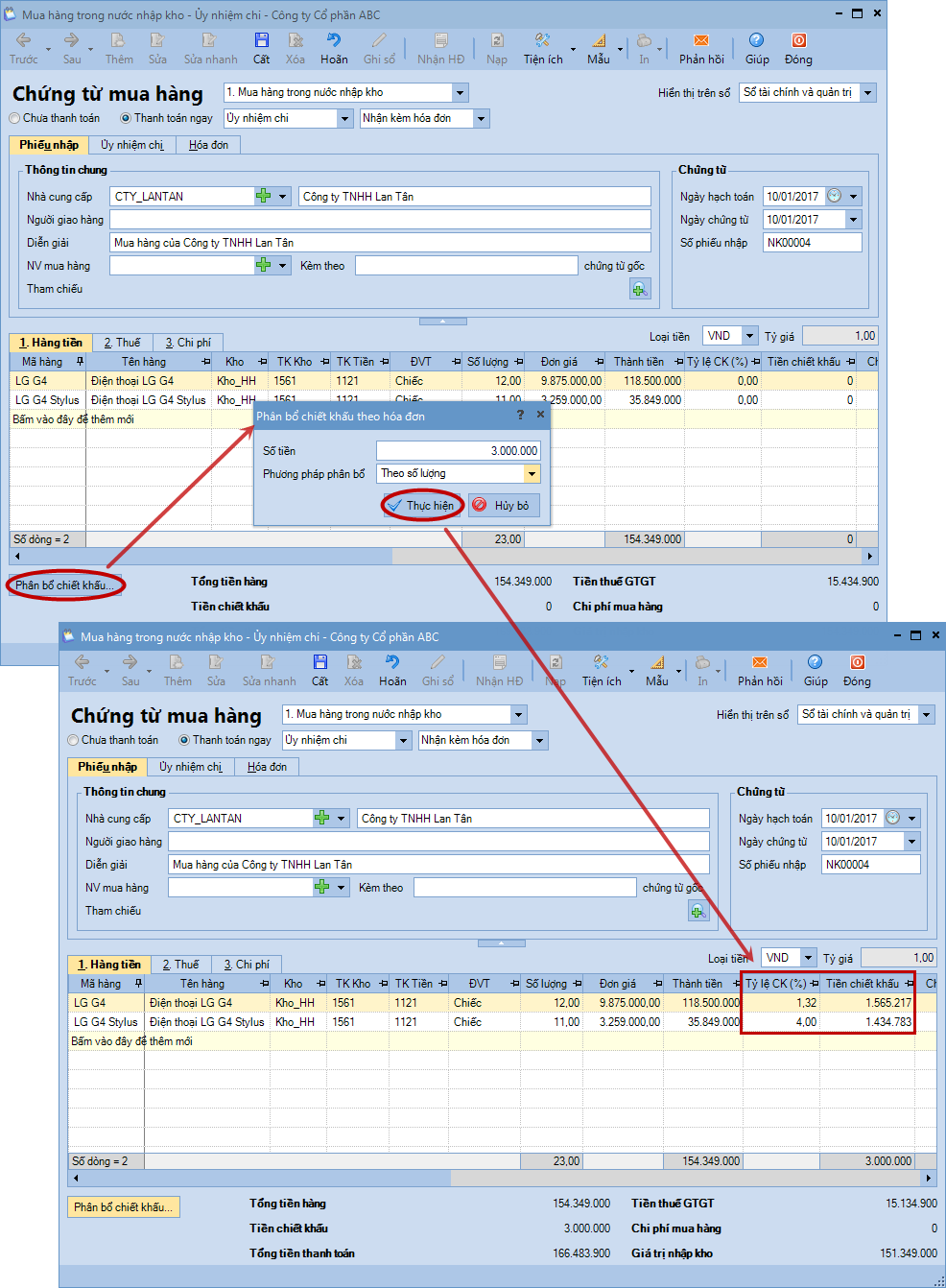

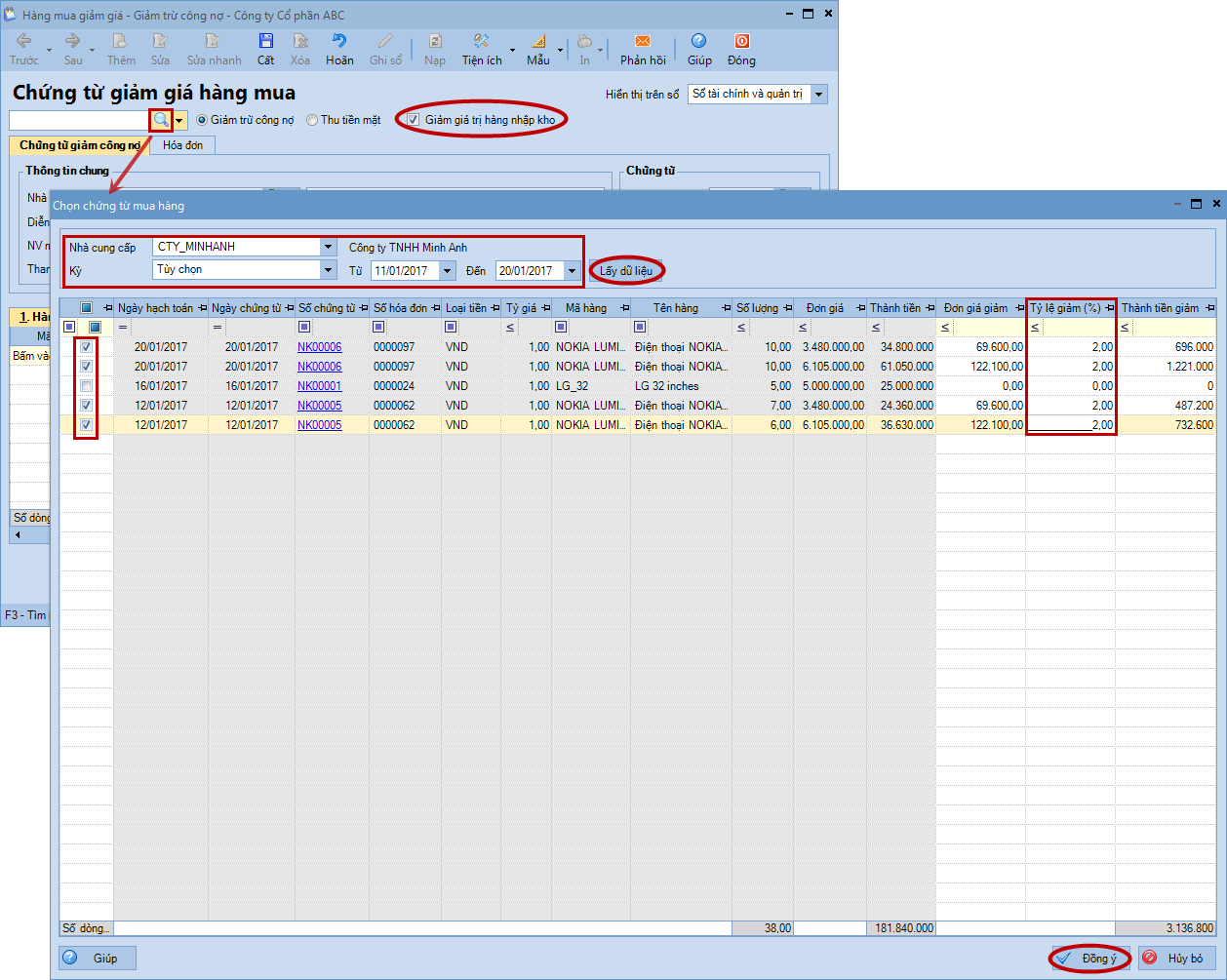

3. Thực hiện theo 1 trong 2 trường hợp: |

||||

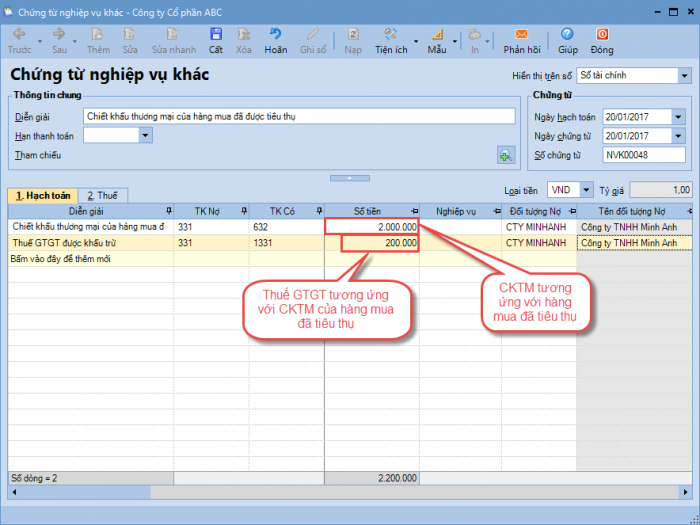

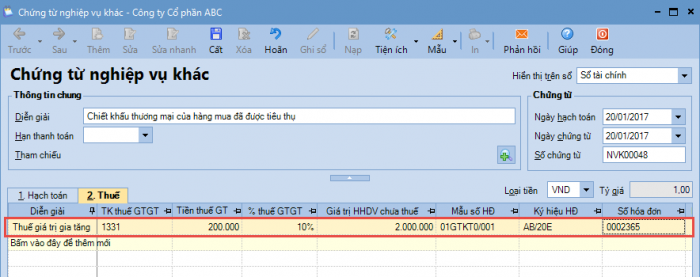

Lưu ý: Với trường hợp chiết khấu thương mại giảm trừ trên hóa đơn lần cuối cùng và hàng hóa mua về đã tiêu thụ một phần (hoặc trường hợp bên bán lập hóa đơn điều chỉnh phần chiết khấu thương mại sau khi kết thúc kỳ chiết khấu), thì Kế toán sẽ phải tự phân bổ số tiền chiết khấu thương mại cho phần hàng mua vẫn còn tồn trong kho và hàng mua đã tiêu thụ. Sau đó, thực hiện hạch toán chiết khấu thương mại cho phần hàng mua vẫn còn tồn trong kho tương tự như trường hợp 2 ở trên. Còn với chiết khấu thương mại cho hàng mua về đã được tiêu thụ sẽ được hạch toán trên Chứng từ nghiệp vụ khác của phân hệ Tổng hợp như sau:

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/