Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

1. Định khoản |

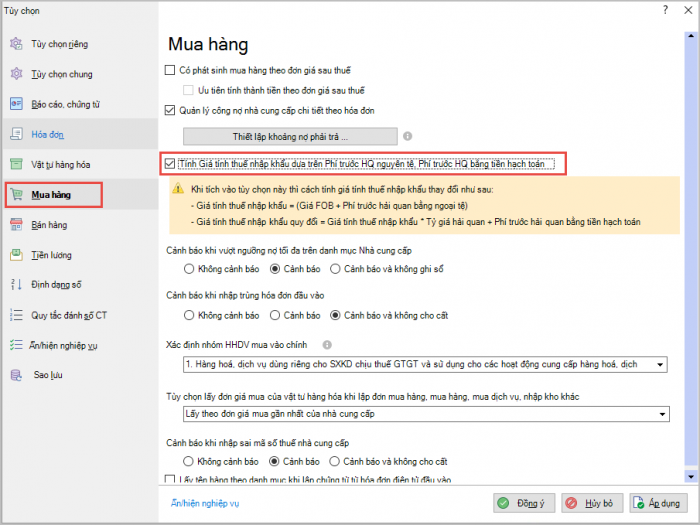

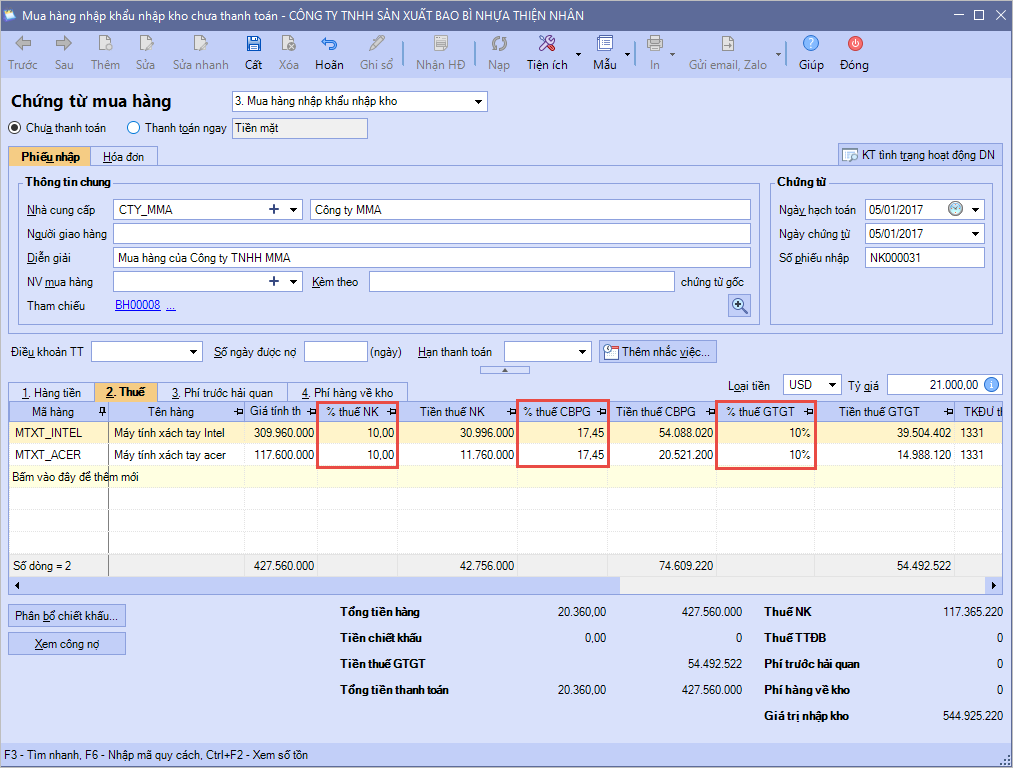

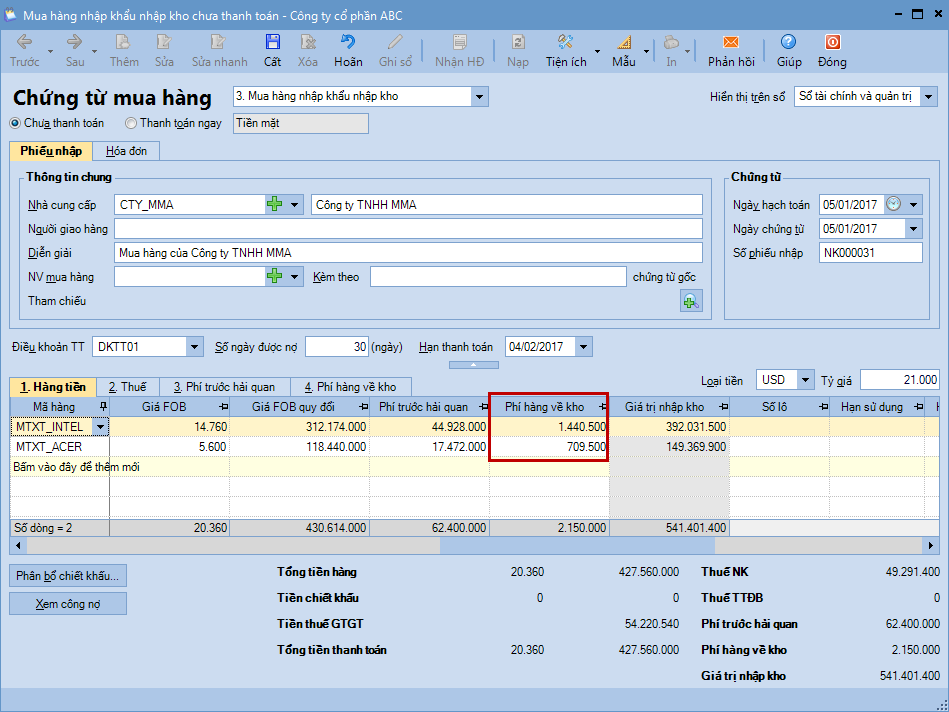

Nợ TK 152, 156, 611… Nguyên vật liệu, hàng hóa (Giá có thuế nhập khẩu) Có TK 111, 112, 331 Có TK 3333 Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu) Đồng thời phản ánh thuế GTGT hàng nhập khẩu phải nộp được khấu trừ Nợ TK 133 Thuế GTGT được khấu trừ Có TK 3331 Thuế GTGT phải nộp (33312 – Thuế GTGT hàng nhập khẩu) 2. Trường hợp nguyên vật liệu, hàng hóa nhập khẩu về dùng cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT tính theo phương pháp trực tiếp, hoặc dùng để sản xuất, kinh doanh hàng hóa, dịch vụ không thuộc đối tượng chịu thuế GTGT Nợ TK 152, 156 Nguyên vật liệu, hàng hóa (Giá có thuế nhập khẩu và thuế GTGT hàng nhập khẩu) Có TK 111, 112, 331 Có TK 3333 Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu) Có TK 3331 Thuế GTGT phải nộp (33312) 3. Nếu nguyên vật liệu, hàng hóa nhập khẩu phải chịu thuế tiêu thụ đặc biệt thì số thuế TTĐB phải nộp được phản ánh vào giá gốc nguyên vật liệu, hàng hóa nhập khẩu Nợ TK 152, 156 Nguyên vật liệu, hàng hóa (giá có thuế TTĐB hàng nhập khẩu) Có TK 331 Phải trả người bán Có TK 3332 Thuế tiêu thụ đặc biệt |

2. Mô tả nghiệp vụ |

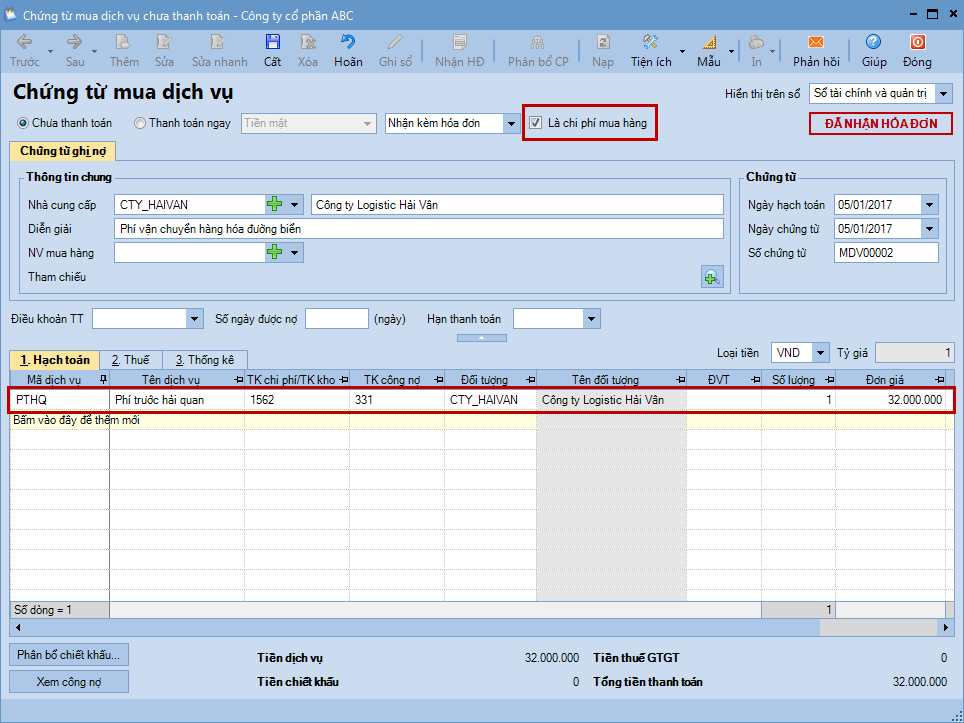

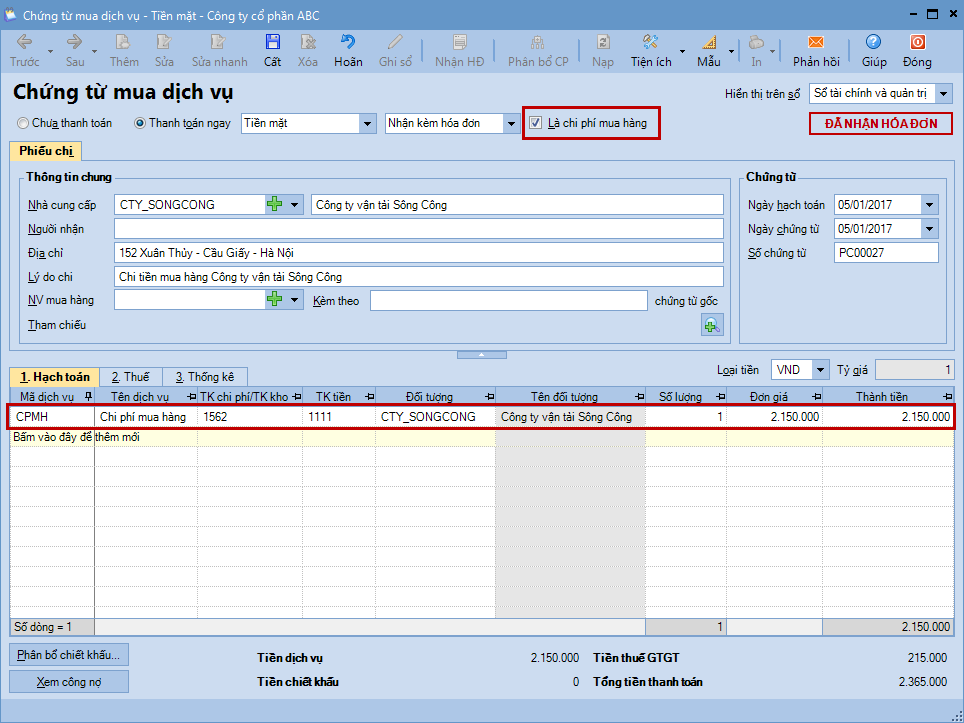

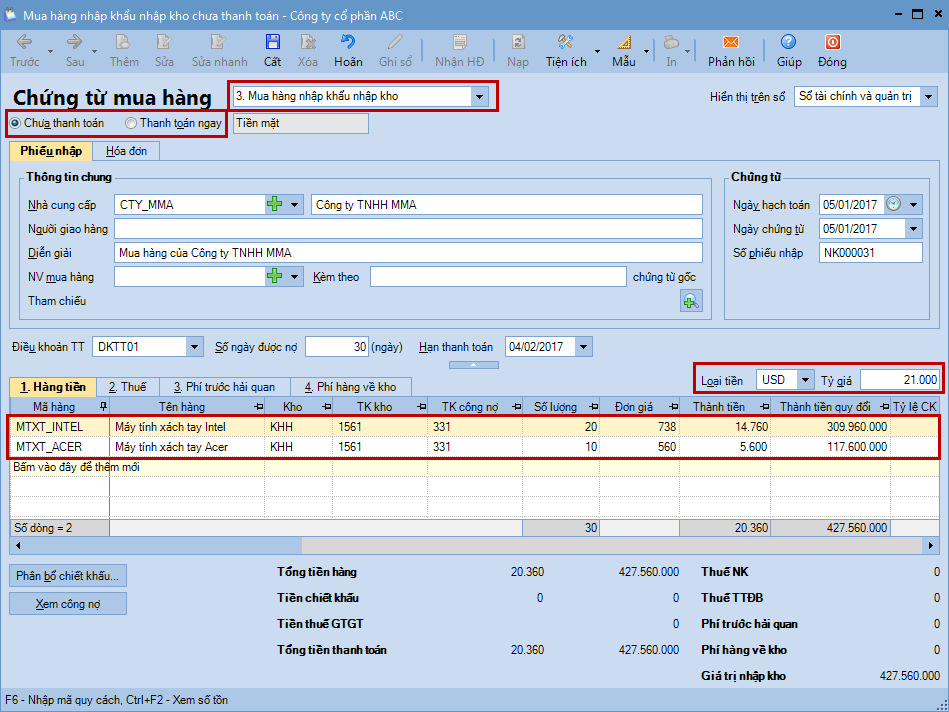

Khi phát sinh nghiệp vụ mua hàng nhập khẩu về nhập kho, thông thường sẽ phát sinh các hoạt động sau:

|

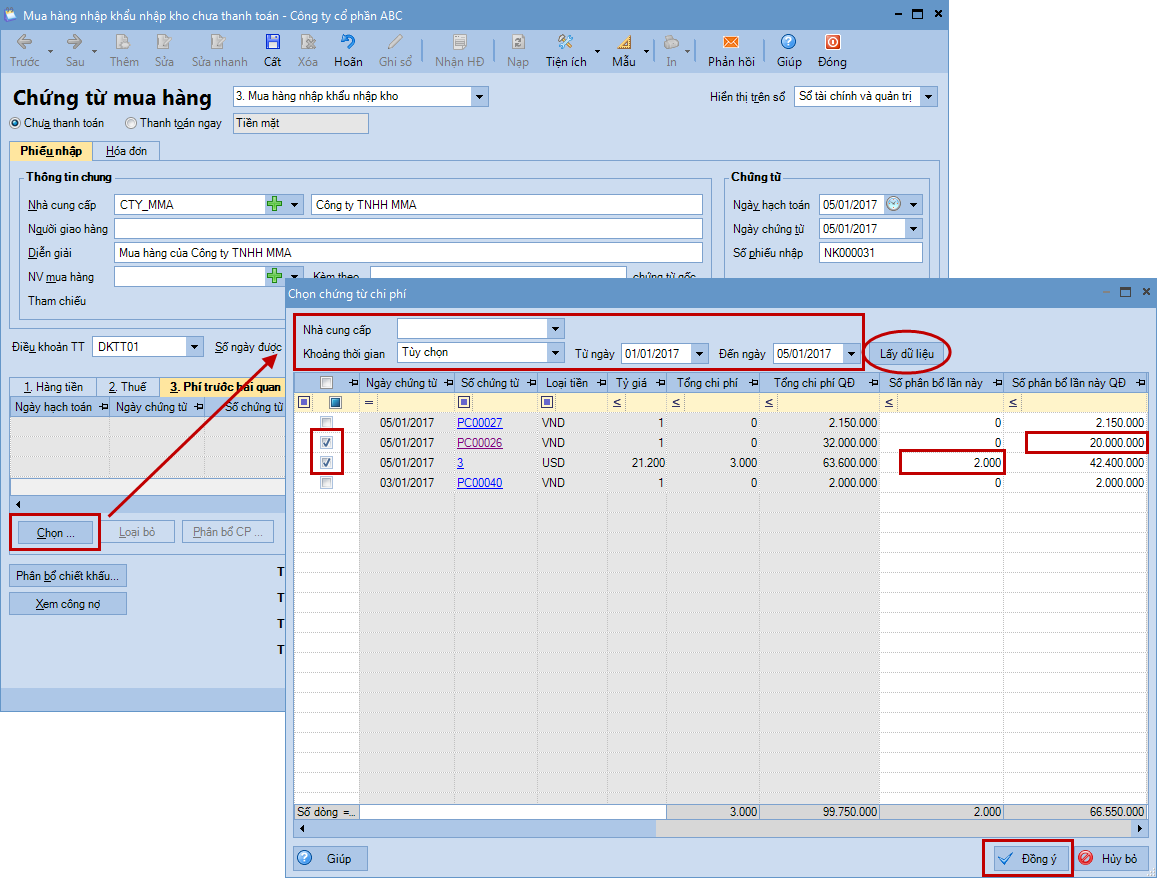

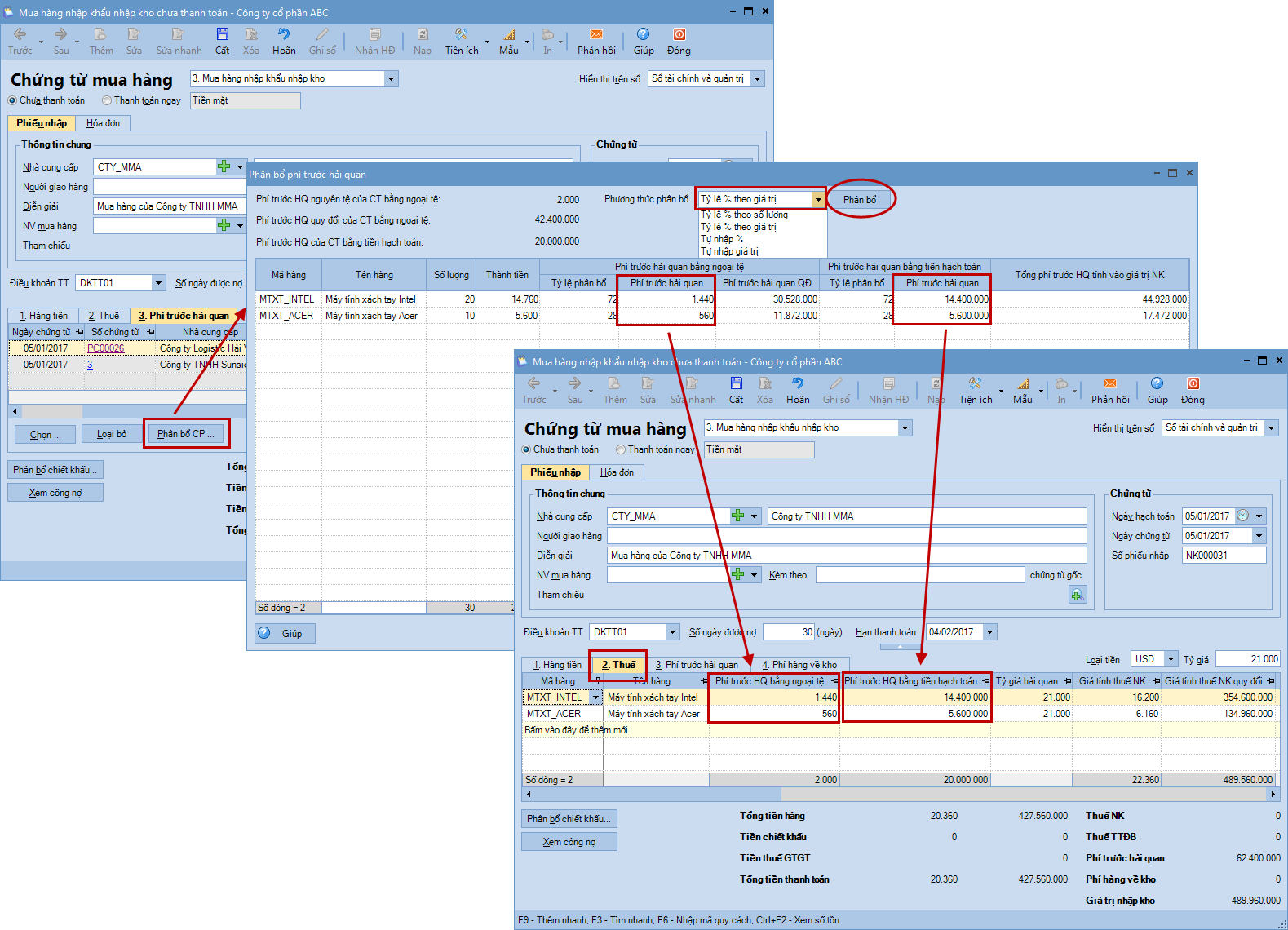

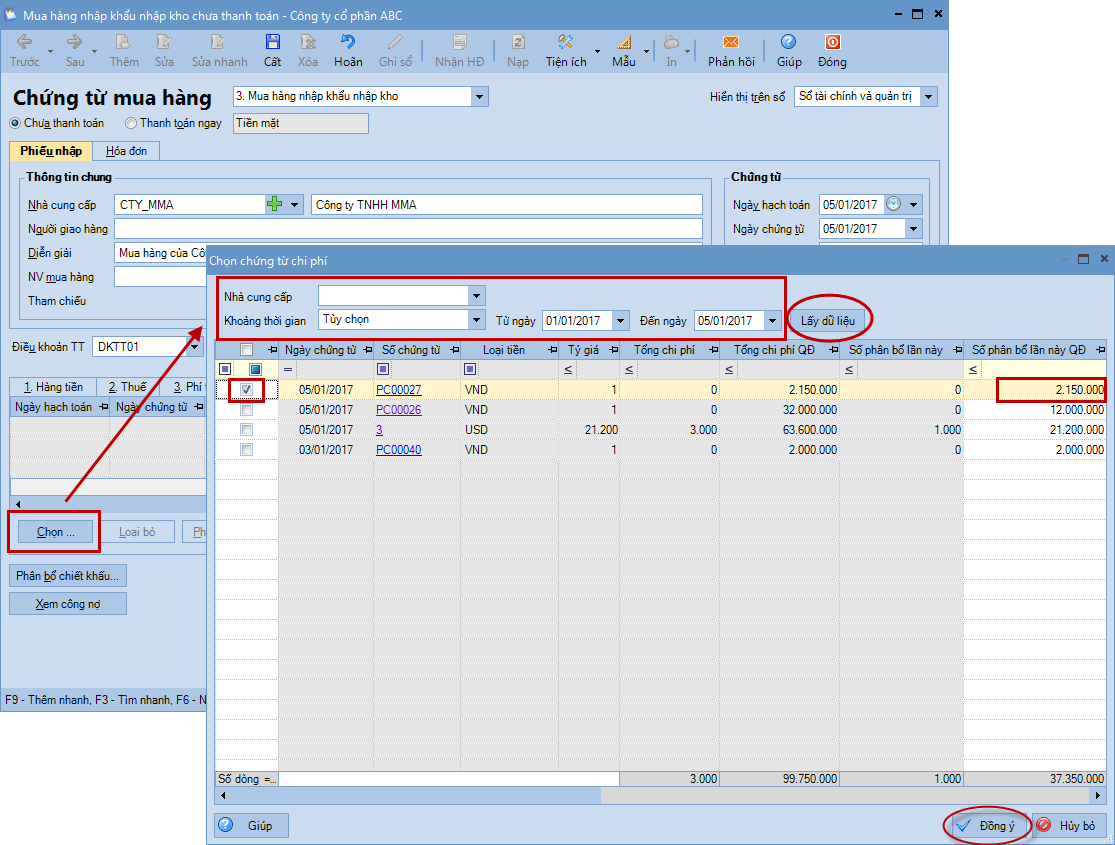

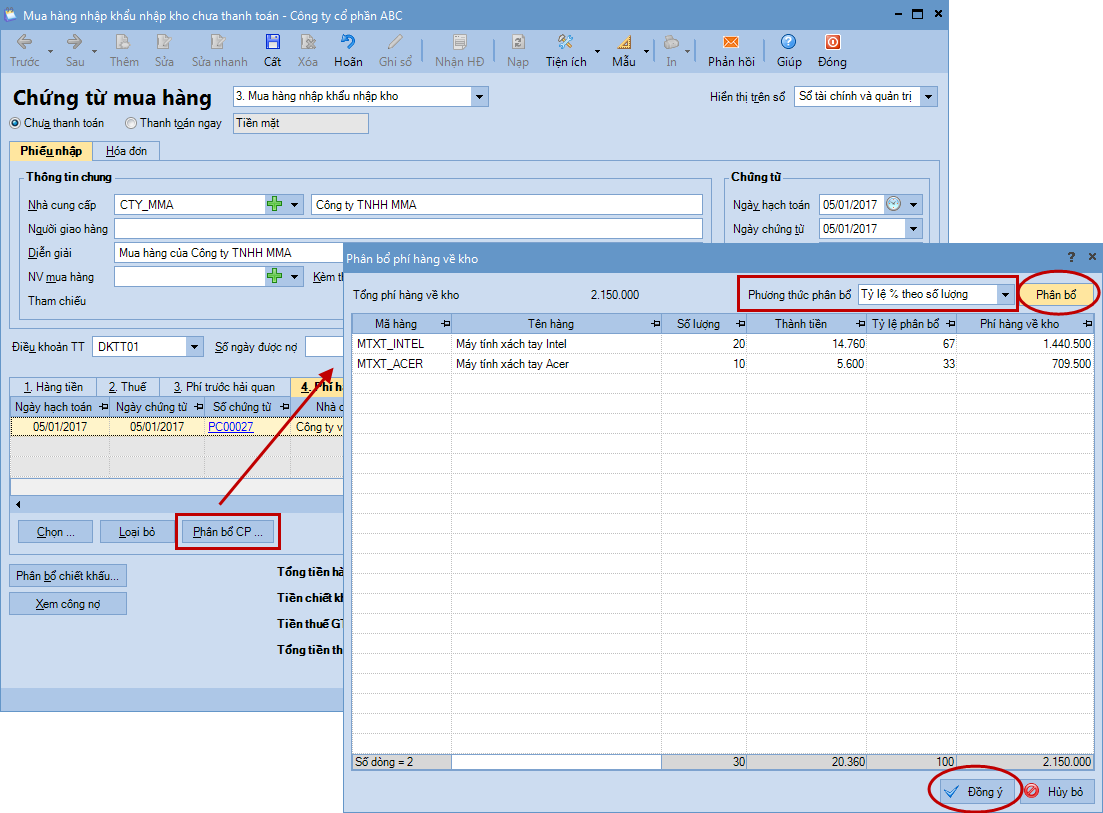

3. Thực hiện theo 4 bước: |

||||||||

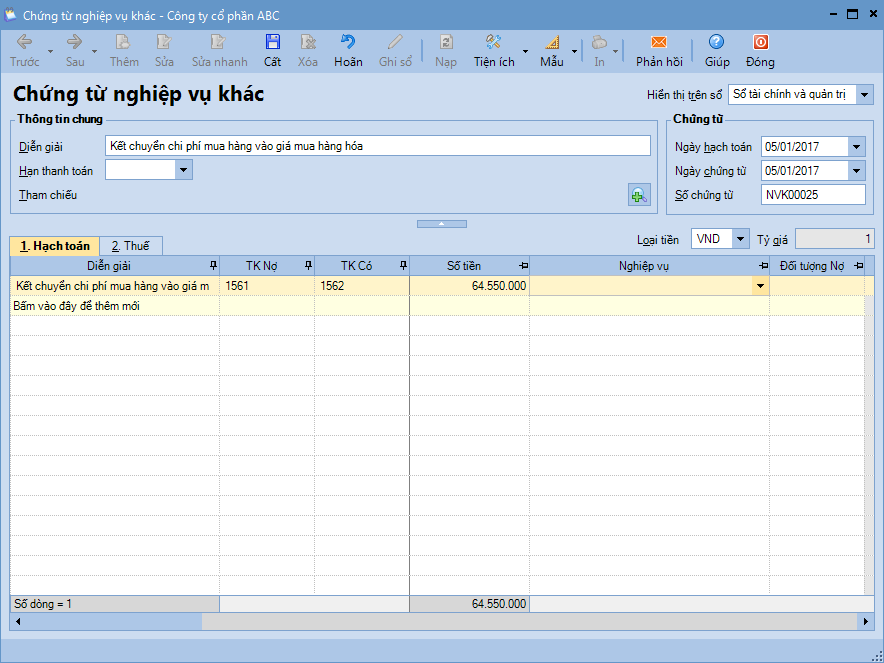

Lưu ý: 1. Nếu không theo dõi chi phí mua hàng trên tài khoản 1562 thì tại bước 1, bước 2, có thể hạch toán trực tiếp chi phí mua hàng vào tài khoản 1561 và bỏ qua bước 4: Kết chuyển chi phí mua hàng vào giá mua hàng hóa. 2. Trường hợp Thủ kho có tham gia sử dụng phần mềm, sau khi chứng từ mua hàng nhập khẩu nhập kho được lập, chương trình sẽ tự động sinh ra phiếu nhập kho trên tab Đề nghị nhập, xuất kho của Thủ kho. Thủ kho sẽ thực hiện ghi sổ phiếu nhập kho vào sổ kho. 3. Nếu chứng từ mua hàng lựa chọn phương thức Thanh toán ngay, hệ thống sẽ căn cứ vào hình thức thanh toán là tiền mặt, uỷ nhiệm chi, séc chuyển khoản hay séc tiền mặt mà tự động sinh ra các chứng từ chi tiền mặt hoặc chi tiền gửi ngân hàng trên phân hệ Quỹ hoặc Ngân hàng. |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/