2. Cách thực hiện

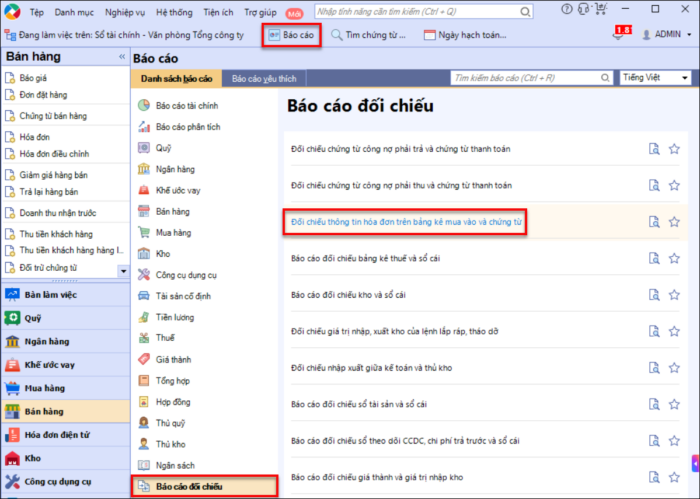

2.3 Giải phápBước 1: Đăng nhập vào dữ liệu trên phần mềm MISA SME 2023. Bước 2: Vào Báo cáo\Báo cáo đối chiếu\Đối chiếu thông tin hóa đơn trên bảng kê mua vào và chứng từ, kiểm tra lại các chứng từ bị lệch.

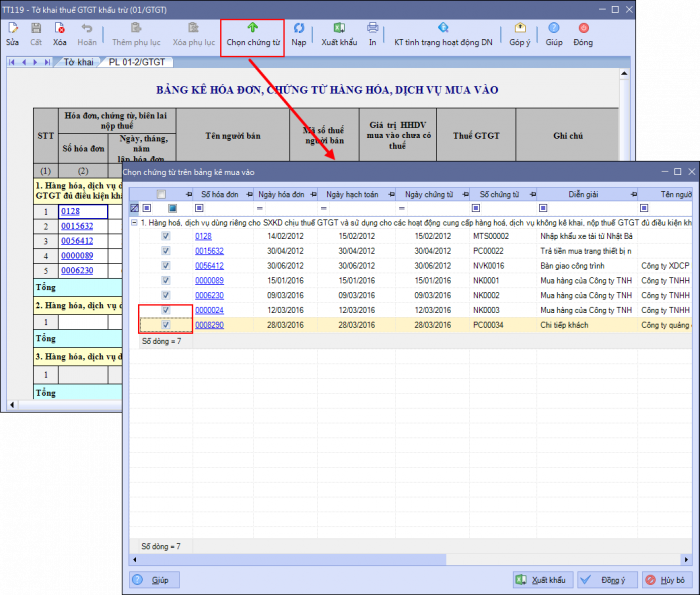

Bước 3: Mở bảng kê mua vào tháng 3/2016/ Nhấn Sửa. Bước 4: Nhấn Chọn chứng từ và tích chọn vào các hóa đơn số 0000024 và 0008290. Bước 5: Nhấn Cất.

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/