1. Tổng quan

Mục đích: Bài viết giúp Quý khách hiểu tổng quan về việc kê khai thuế GTGT tại mục Thuế trên các chứng từ nghiệp vụ khác như Phiếu chi, Ủy nhiệm chi, Chứng từ nghiệp vụ khác. Sau khi đọc, Quý khách sẽ biết được các trường hợp cần và không cần kê khai thuế, đảm bảo số liệu báo cáo thuế chính xác.

Nội dung bài viết gồm:

- Các trường hợp cần kê khai thuế GTGT

- Các trường hợp không cần kê khai thuế GTGT

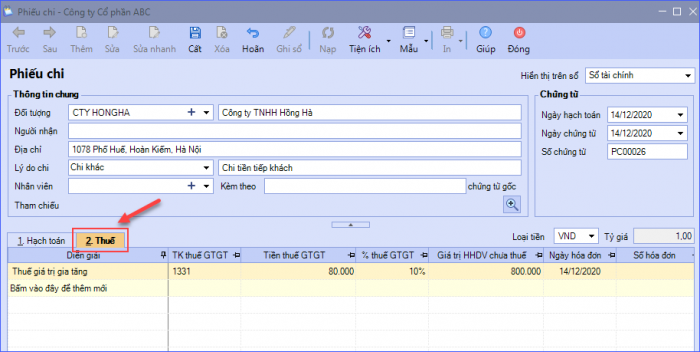

- Hướng dẫn thao tác kê khai thuế GTGT

Phạm vi áp dụng: Kế toán, quản trị viên, người lập chứng từ

Cập nhật 23/10/2025

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/