2. Thể hiện trên phần mềm

Ví dụ:

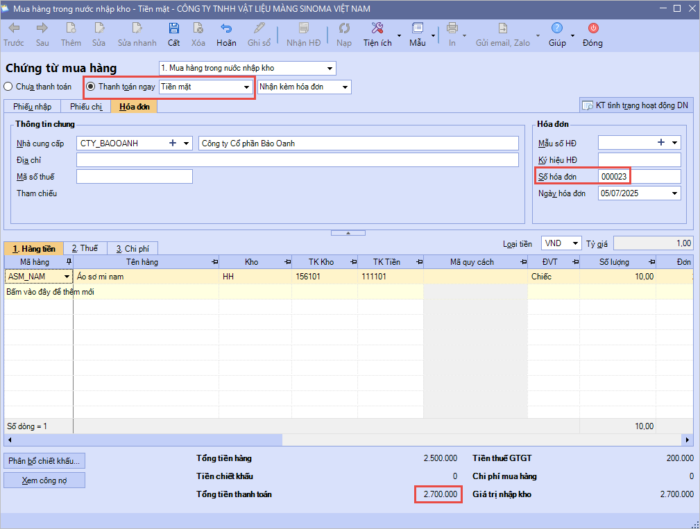

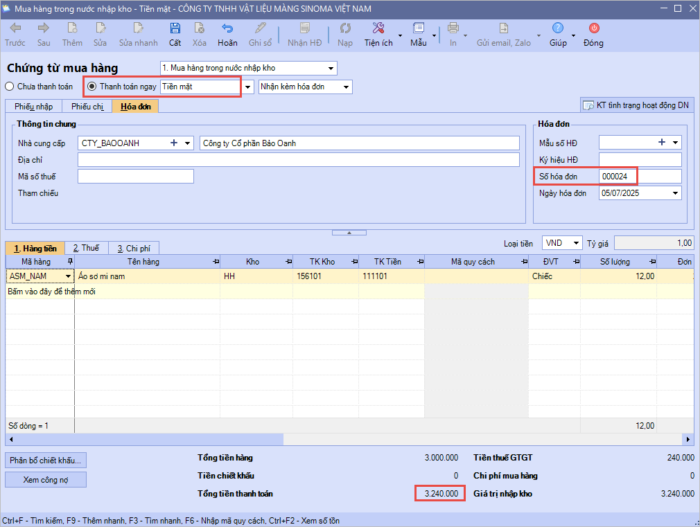

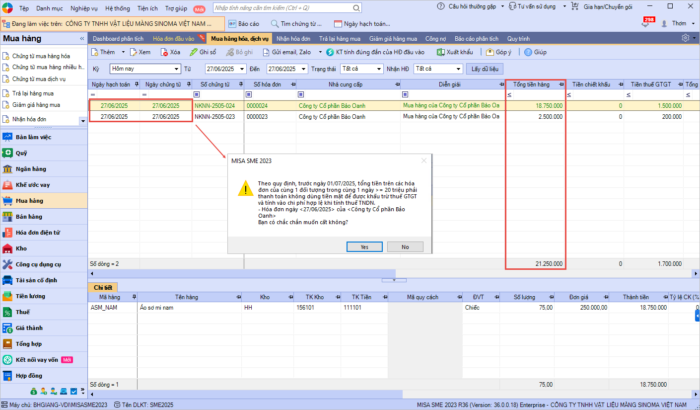

- Ngày 05/07/2025, đơn vị có 2 hóa đơn mua hàng số 023, 024 của cùng 1 nhà cung cấp là Công ty Cổ phần Bảo Oanh; và đơn vị đều thực hiện thanh toán bằng tiền mặt:

-

- Hóa đơn 023:

-

- Hóa đơn 024:

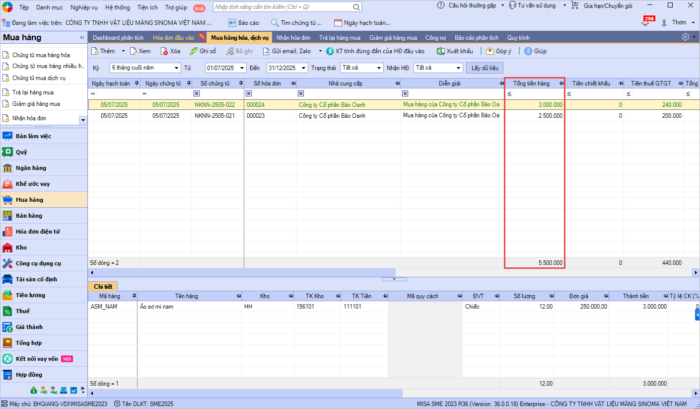

- Mỗi hóa đơn này đều có giá trị dưới 5 triệu đồng. Tuy nhiên, tổng giá trị của 2 hóa đơn này là 5.500.000 đồng:

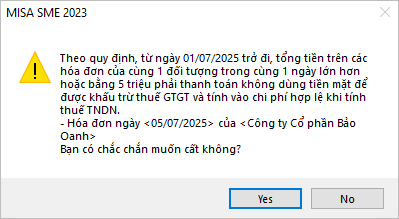

- Do đó, đối với hóa đơn số 024, khi người dùng lập hóa đơn và thực hiện cất chứng từ; chương trình sẽ tự động đưa ra cảnh báo: “Theo quy định, từ ngày 01/07/2025 trở đi, tổng tiền trên các hóa đơn của cùng 1 đối tượng trong cùng 1 ngày lớn hơn hoặc bằng 5 triệu phải thanh toán không dùng tiền mặt để được khấu trừ thuế GTGT và tính vào chi phí hợp lệ khi tính thuế TNDN”:

Lưu ý: Đối với các hóa đơn phát sinh trước ngày 01/07/2025 sẽ được áp dụng theo quy định cũ: Tổng tiền trên các hóa đơn của cùng 1 đối tượng trong cùng 1 ngày lớn hơn hoặc bằng 20 triệu phải thanh toán không dùng tiền mặt để được khấu trừ thuế GTGT và tính vào chi phí hợp lệ khi tính thuế TNDN:

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/