3. Phần mềm đáp ứng

Bước 1: Điều chỉnh hóa đơn

-

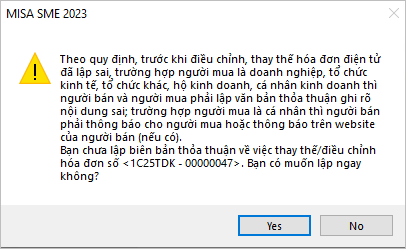

- Khi lập hóa đơn điều chỉnh/thay thế mà chưa lập biên bản thỏa thuận về việc điều chỉnh/thay thế hóa đơn, chương trình hiển thị cảnh báo: “Theo quy định, trước khi điều chỉnh, thay thế hóa đơn điện tử đã lập sai….“

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/