2. Các bước thực hiện

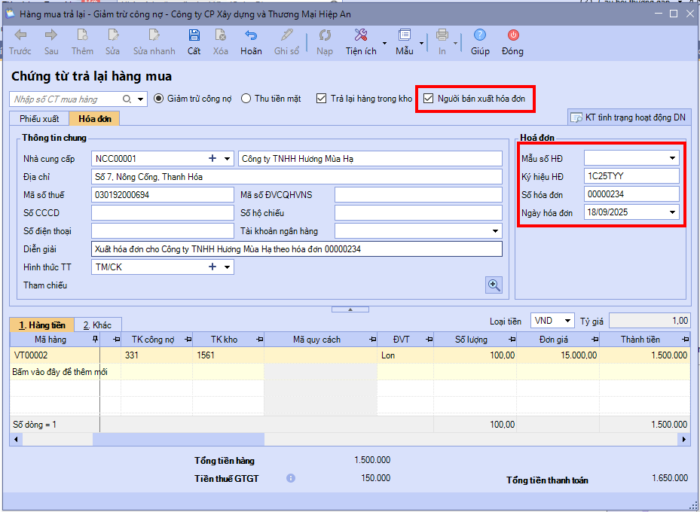

2.1. Hạch toánTrường hợp Người bán xuất Hoá đơn điều chỉnh giảm do người mua TRẢ LẠI HÀNG => khi người mua nhận được Hoá đơn điều chỉnh giảm này thì thực hiện ghi nhận giảm Số lượng và Giá trị hàng hoá Cách thực hiện: Lập chứng từ trả lại hàng mua với các thông tin như sau:

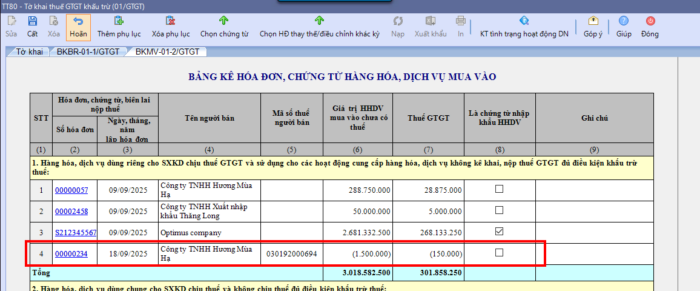

2.2. Kê khaiKê khai vào Tờ khai thuế GTGT của kỳ nhận được hóa đơn điều chỉnh: Kê khai số âm hoặc trừ đi số tiền hàng, tiền thuế của Hóa đơn điều chỉnh giảm vào các chỉ tiêu [23] [24] [25].

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/