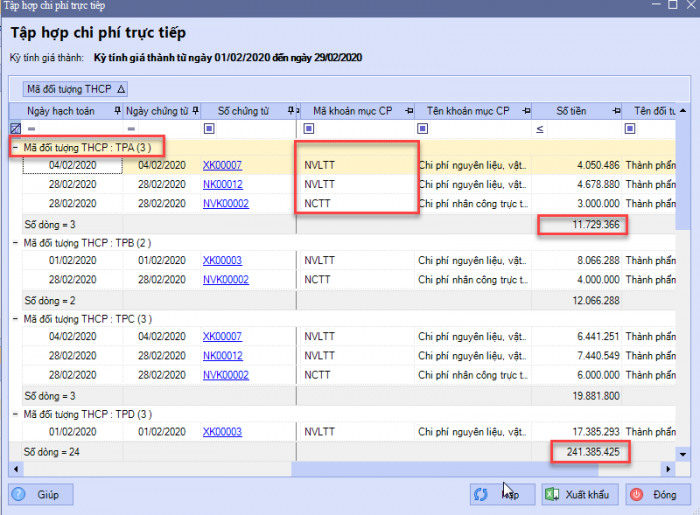

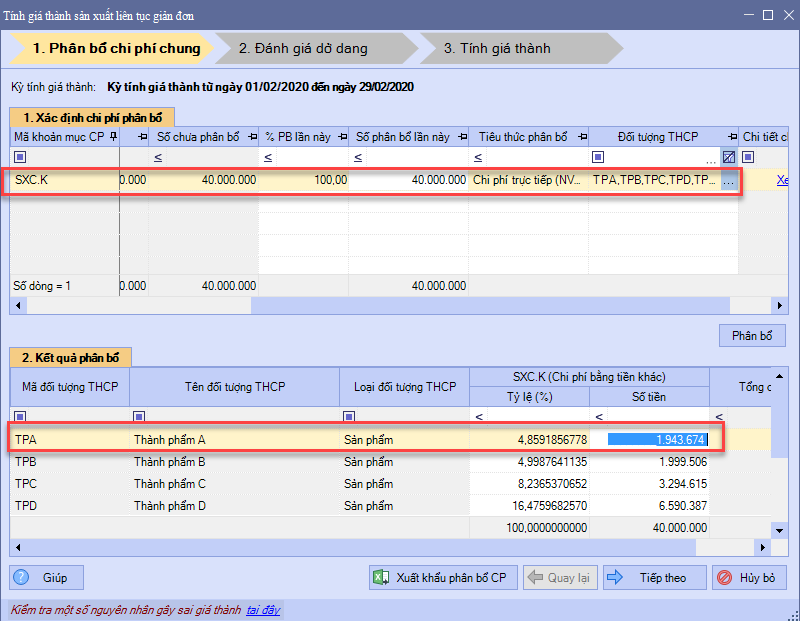

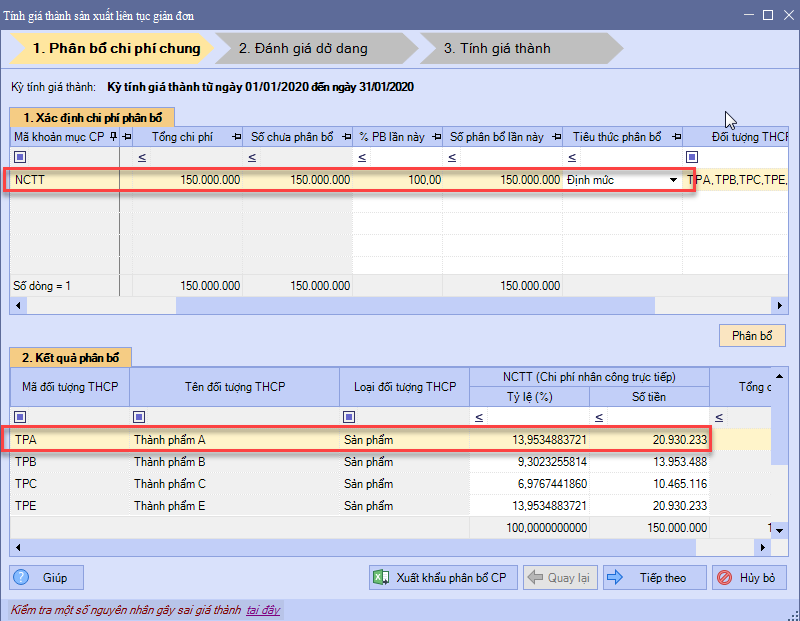

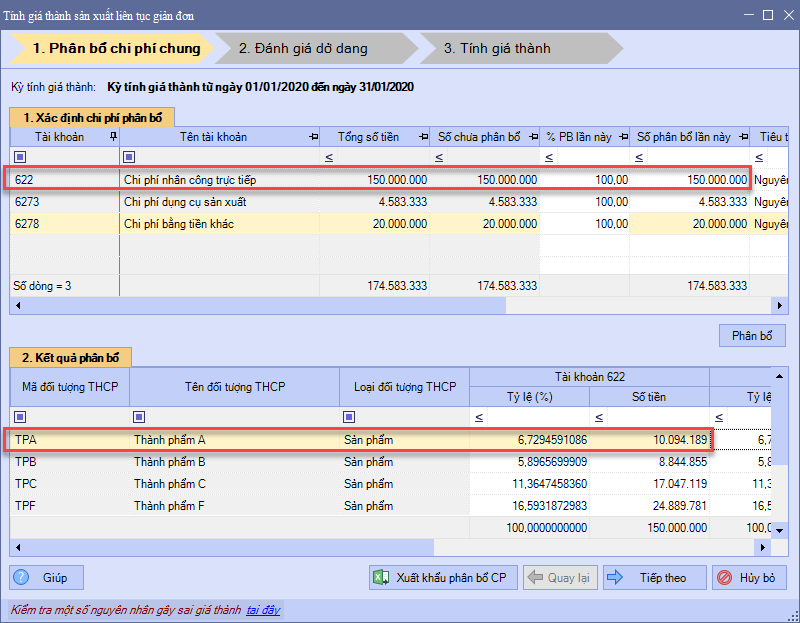

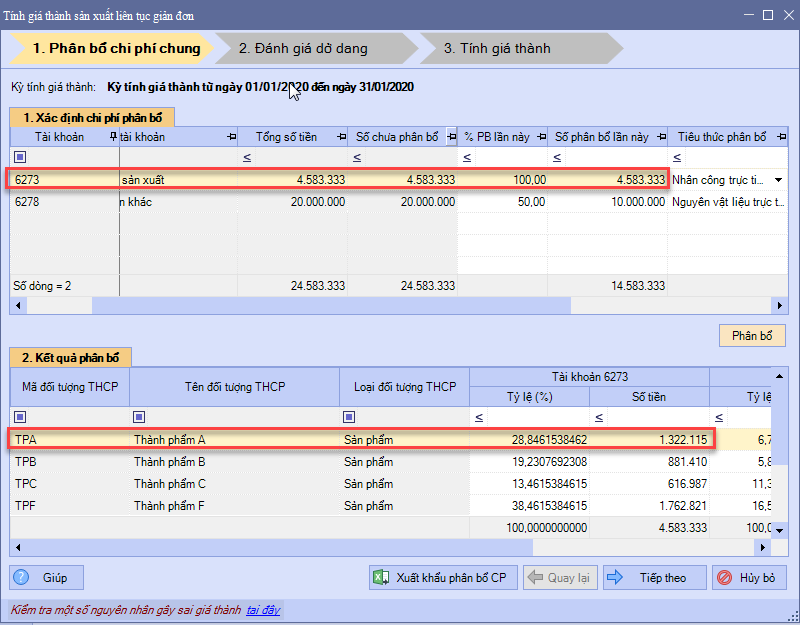

2. Các bước thực hiện

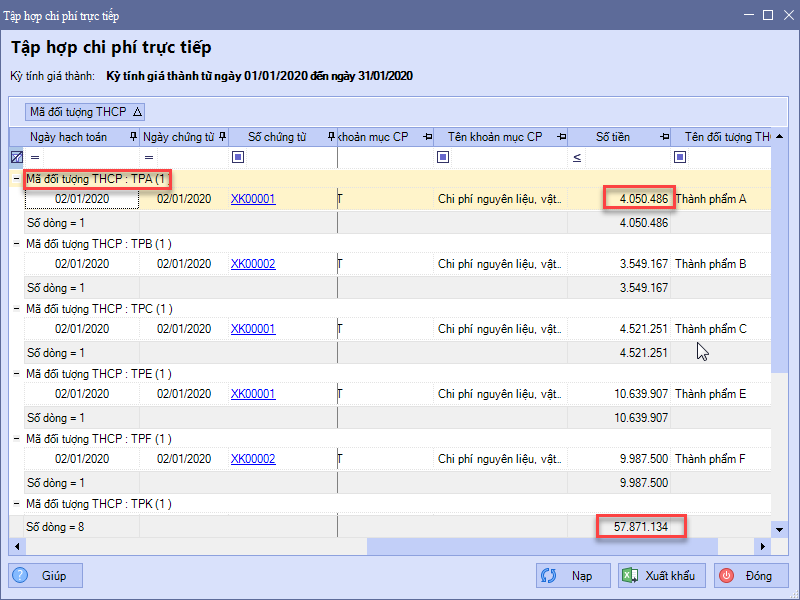

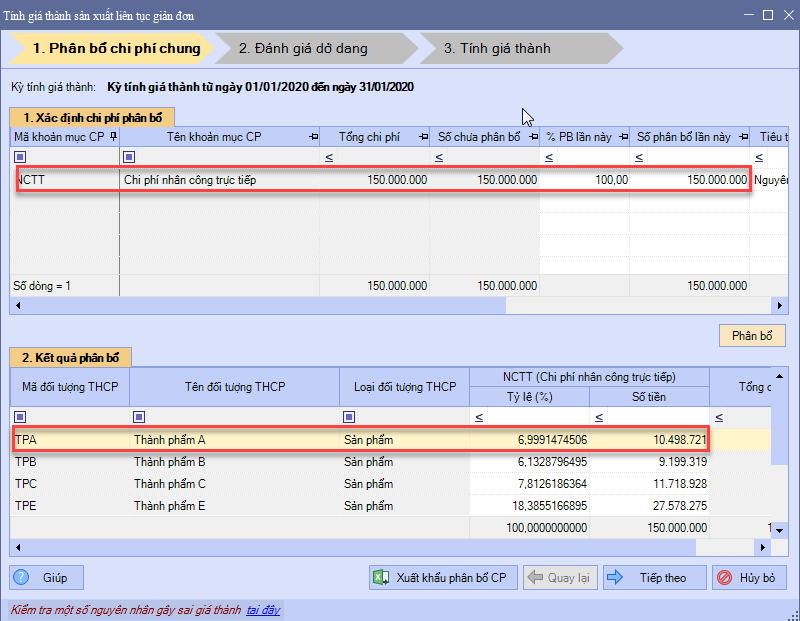

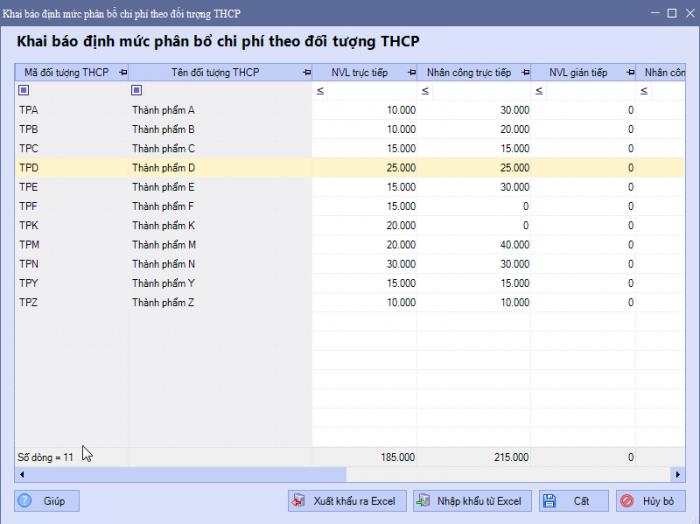

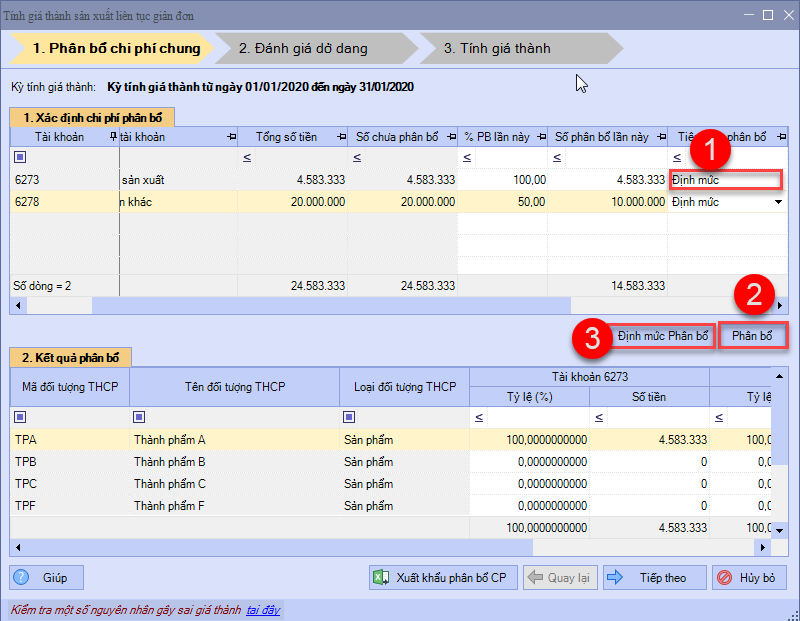

2.1. Thông tư 133Số tiền được hiển thị trong mục phân bổ chung = Lũy kế Nợ TK 154 – Lũy kế có TK 154 (có chọn Khoản mục chi phí, không chọn Đối tượng THCP, công trình, đơn hàng, hợp đồng) – Số chi phí chung đã phân bổ lũy kế Phần mềm phân bổ chung theo các tiêu thực phân bổ sau:

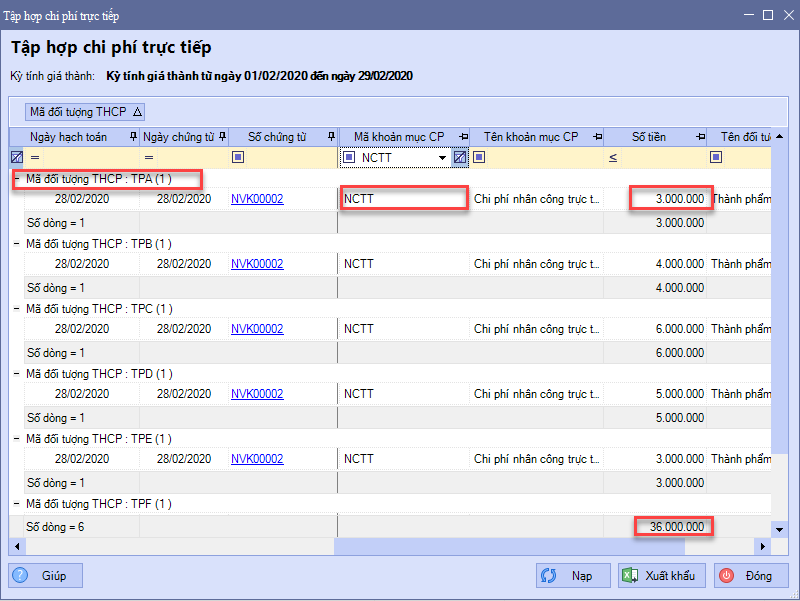

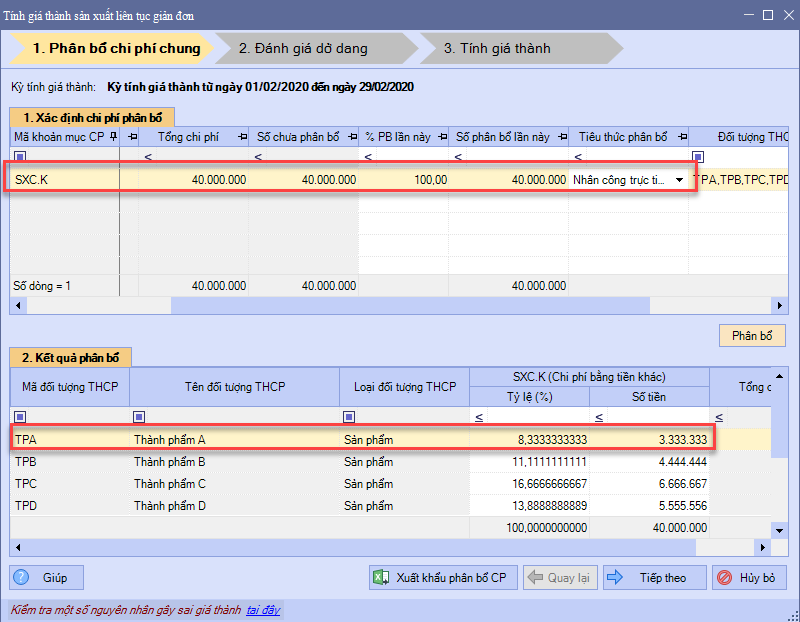

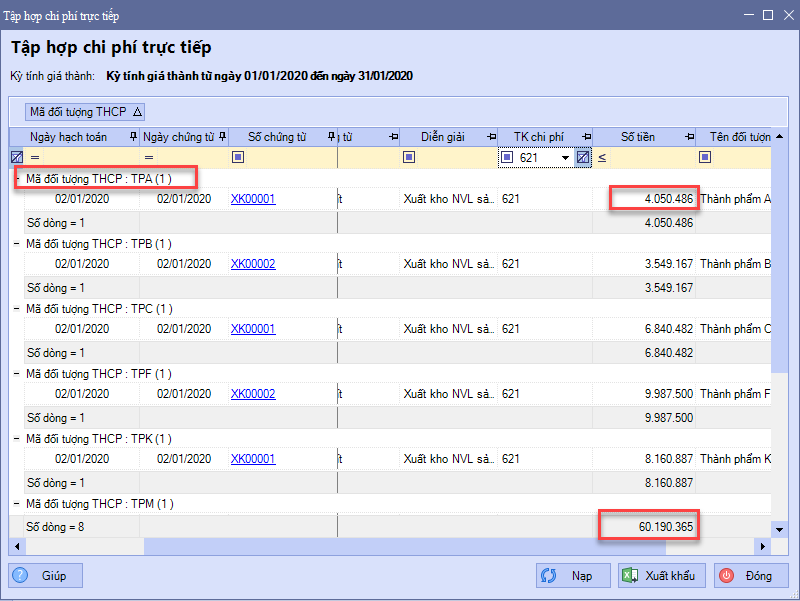

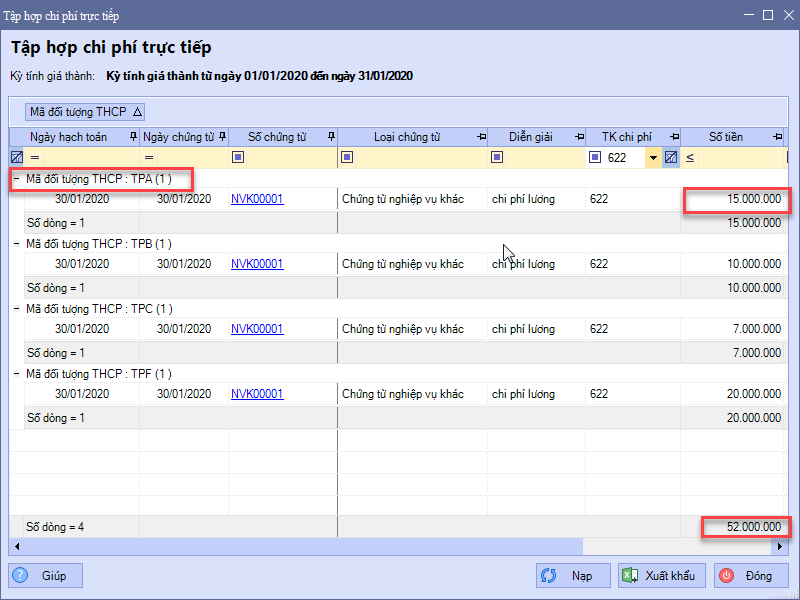

2.2. Thông tư 200Đối với tính giá thành theo sản xuất, đơn hàng và hợp đồng: Phát sinh Nợ TK 621, 622, 627 – Phát sinh Có TK 621, 622, 627 không chọn Đối tượng TPCP, Công trình, đơn hàng, hợp đồng. Đối với tính giá thành theo công trình Phát sinh Nợ tk 621, 622, 623, 627 – Phát sinh Có TK 621, 622, 623, 627 không chọn Đối tượng TPCP, Công trình, đơn hàng, hợp đồng. Phần mềm phân bổ chung theo các tiêu thực phân bổ sau:

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/