Xem phim hướng dẫn

Tải phim hướng dẫn: tại đây (Xem hướng dẫn tải phim)

2. Định khoản

- Đơn vị chuyển đi: Nợ TK 1361/Có TK 112

- Đơn vị chuyển đến: Nợ TK 112/Có TK 3361

=> Khi đó trên sổ sách của tổng công ty thì sẽ hết số dư TK 1361 nhưng trên từng chi nhánh thì vẫn có số dư này

2.2. Các chi nhánh thu tiền khách hàng nhưng không được phép chi tiêu mà phải chuyển lại tiền cho Tổng công ty

- Tại chi nhánh bán hàng: Ghi nhận doanh thu và nợ tại chi nhánh, khi ghi nhận nợ khách hàng qua TK 131.

- Khi thu tiền hạch toán: Nợ TK 112/Có TK 131

- Khi chuyển tiền cho Tổng công ty sẽ hạch toán qua TK trung gian 1361 (như trường hợp trên)

- Nếu chi nhánh là đơn vị hạch toán phụ thuộc không ghi nhận doanh thu thì:

- Khi bán ghi nhận nợ khách hàng: Nợ TK 131/Có TK 3368

- Khi thu được tiền hạch toán: Nợ TK 112/Có TK 131

- Khi chuyển tiền cho Tổng công ty: Nợ TK 3368/Có TK 112

- Khi Tổng công ty nhận được tiền hạch toán: Nợ TK 112/Có TK 1368 => Đồng thời ghi nhận doanh thu: Nợ TK 1368/Có TK 511

2.3. Chi nhánh này cho chi nhánh kia vay tiền

- Chi nhánh cho vay (chi nhánh chuyển đi): Nợ TK 1283 (TT200), TK 1288 (TT 133)/Có TK 112

- Chi nhánh đi vay (chi nhánh chuyển đến): Nợ TK 112/Có TK 341

2.4. Chi nhánh này thu hộ chi nhánh kia và chuyển trả lại tiền đã thu hoặc chi nhánh này nhờ chi nhánh kia chi hộ sau chuyển trả tiền nhờ chi hộ

- Khi thu hộ các chi nhánh khác: Nợ TK 112, 111/Có TK 3368 hoặc ghi nhận chi phí do chi nhánh khác chi hộ: Nợ TK 641, 642,…/Có TK 3368

- Khi chuyển trả tiền cho chi nhánh khác: Nợ TK 3368/Có TK 112

- Khi chi nhánh khác nhận được tiền hạch toán: Nợ TK 112/Có TK 1368

3. Các bước thực hiện

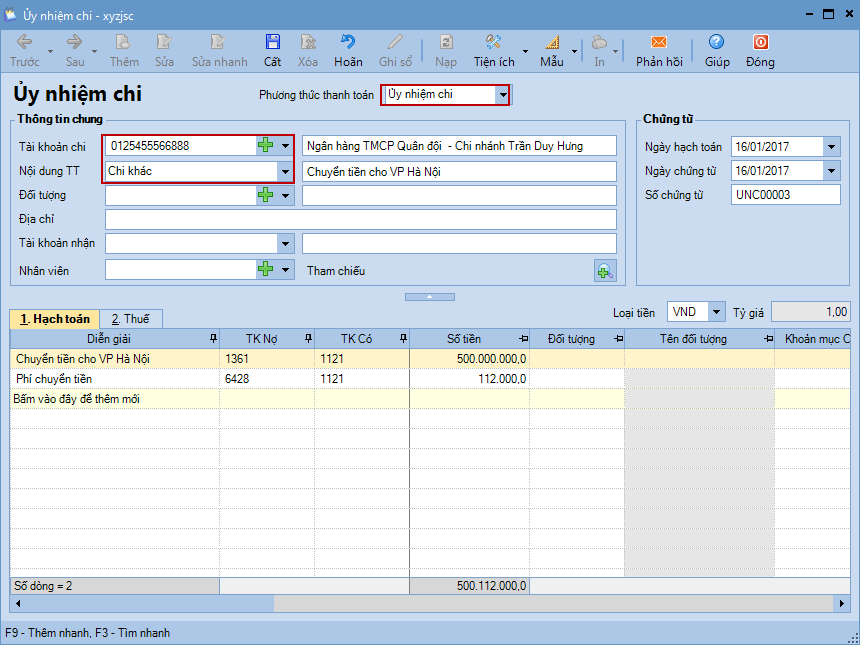

Tại chi nhánh chuyển tiền:

Bước 1. Vào phân hệ Ngân hàng, chọn Chi tiền (hoặc vào tab Thu, chi tiền, nhấn Thêm\Chi tiền).

Bước 2. Chọn phương thức thanh toán.

Bước 3. Khai báo các thông tin chi tiết của chứng từ chi tiền.

- Tại mục Tài khoản chi: Chọn tài khoản chuyển tiền.

- Tại mục Nội dung TT: Chọn Chi khác.

- Nhập thông tin chung: Mã đối tượng, Tên đối tượng, Địa chỉ

- Nhập thông tin chứng từ: Ngày hạch toán, Ngày chứng từ, Số chứng từ

- Nhập thông tin chi tiết của chứng từ: TK Nợ/Có, Số tiền,…

Bước 4. Nhấn Cất.

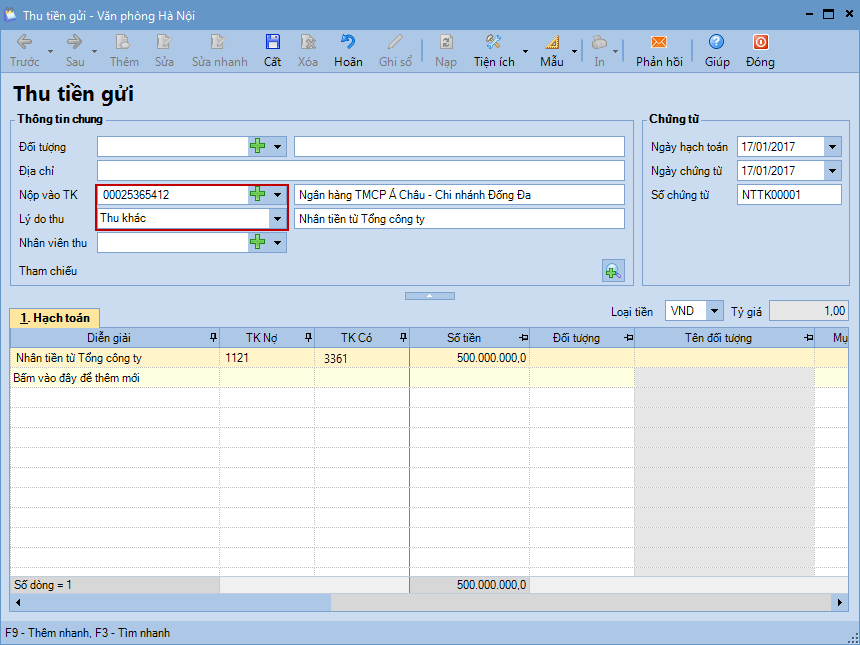

Tại chi nhánh đơn vị nhận tiền:

Bước 1. Vào phân hệ Ngân hàng, chọn Thu tiền (hoặc vào tab Thu, chi tiền, nhấn Thêm\Thu tiền).

Bước 2. Khai báo các thông tin chi tiết của phiếu thu tiền gửi.

- Tại mục Nộp vào TK: Chọn tài khoản nhận tiền.

- Tại mục Lý do nộp: Chọn Thu khác.

- Nhập thông tin chung: Mã đối tượng, Tên đối tượng, Địa chỉ

- Nhập thông tin chứng từ: Ngày hạch toán, Ngày chứng từ, Số chứng từ

- Nhập thông tin chi tiết của chứng từ: TK Nợ/Có, Số tiền,…

Bước 3. Nhấn Cất.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/