3. Chi tiết đáp ứng

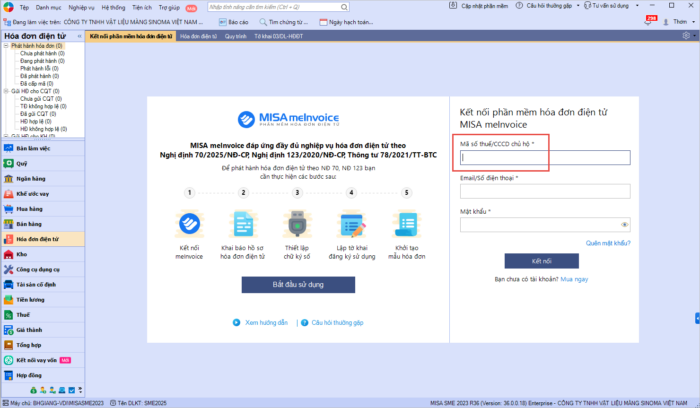

- Người dùng có thể kết nối với phần mềm MISA meInvoice thông qua mã số thuế hoặc căn cước công dân:

-

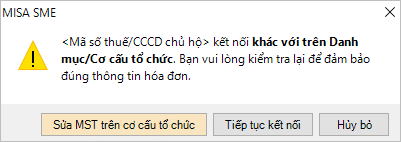

- Trường hợp mã số thuế trên giao diện kết nối MISA meInvoice không trùng khớp với mã số thuế trên Danh mục/Cơ cấu tổ chức thì chương trình sẽ hiển thị cảnh báo:

- Thực hiện kết nối với phần mềm xử lý hóa đơn đầu vào/đầu ra MISA meInvoice theo thông tin Mã số thuế hoặc Căn cước công dân:

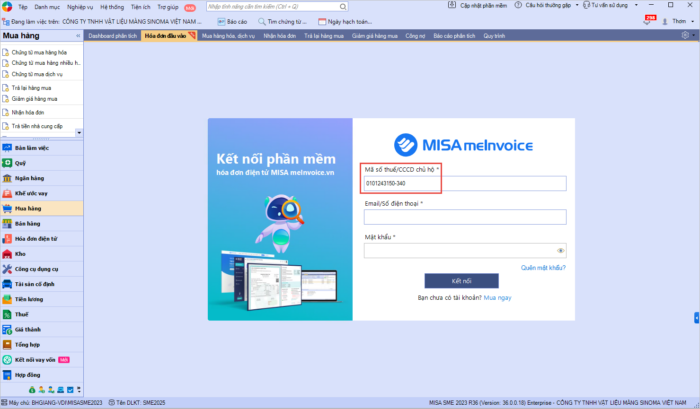

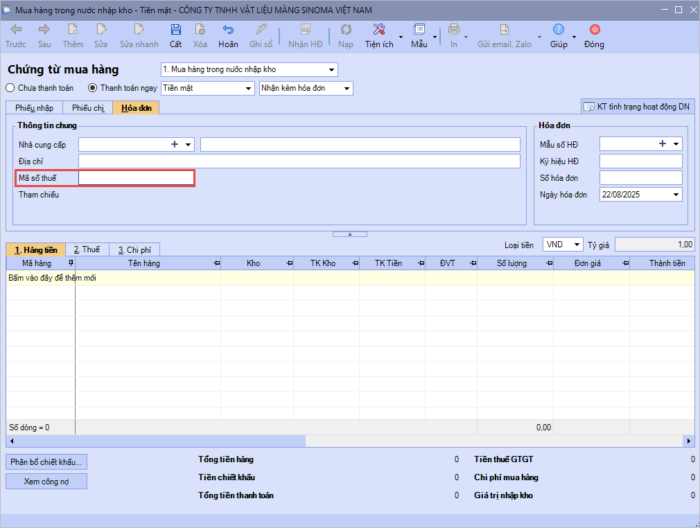

- Người dùng có thể nhập căn cước công dân vào cột Mã số thuế trên danh mục, hóa đơn chứng từ và khi thực hiện phát hành hóa đơn:

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/