2. Các bước thực hiện

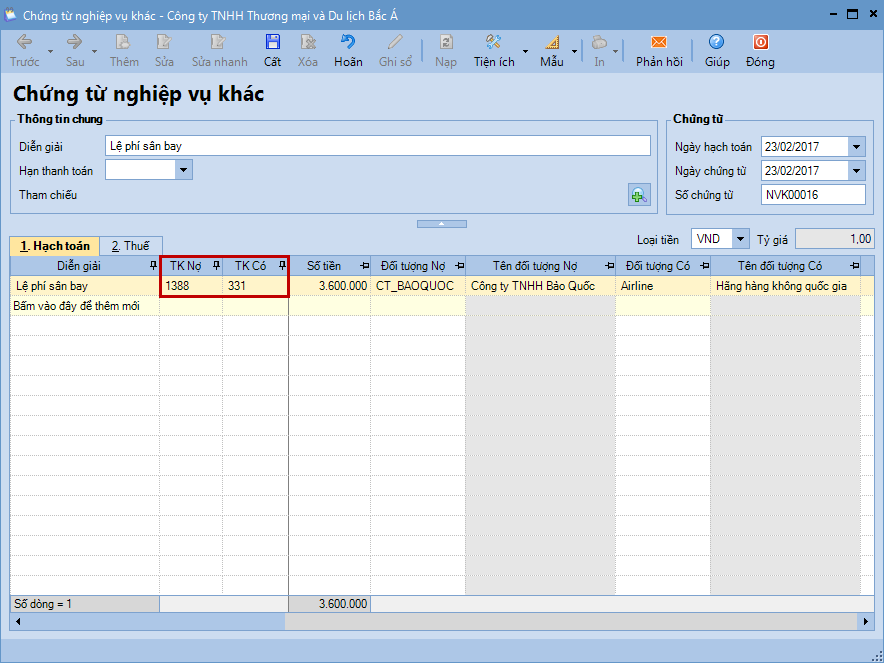

2.1 Khi mua hàng về, nếu phát sinh các khoản phí phải trả hộ Nhà cung cấpBước 1: Vào phân hệ Tổng hợp, chọn Chứng từ nghiệp vụ khác (hoặc vào tab Chứng từ nghiệp vụ khác, nhấn Thêm)

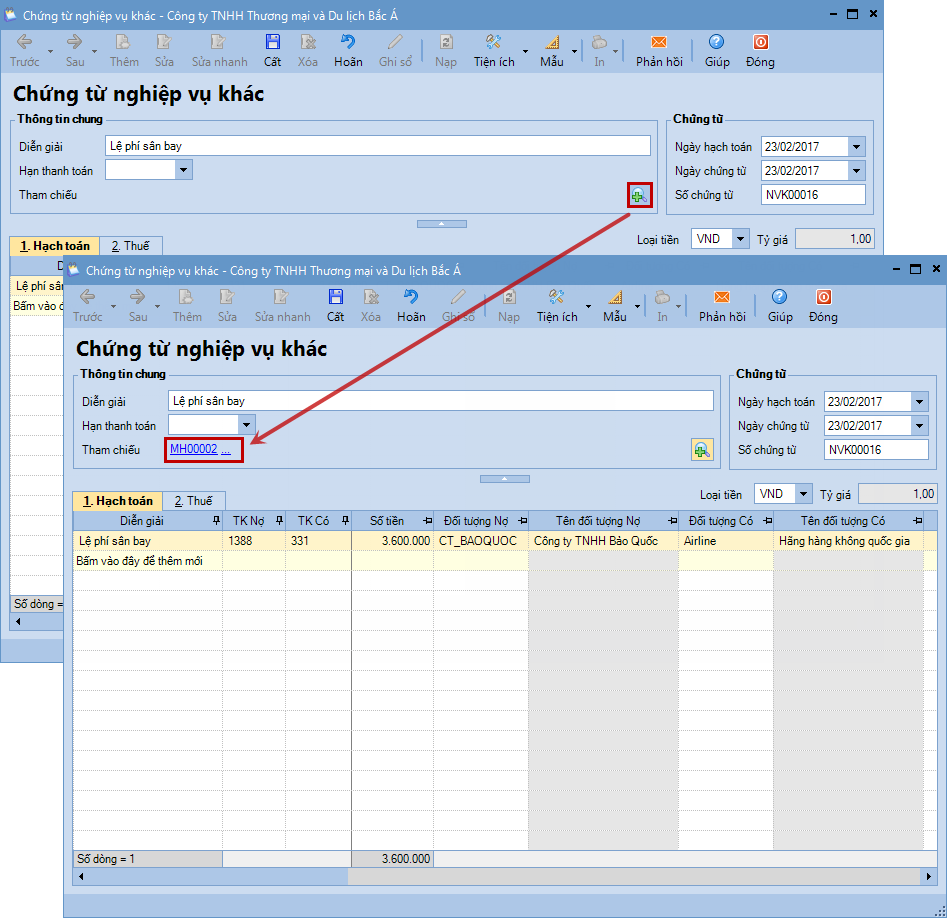

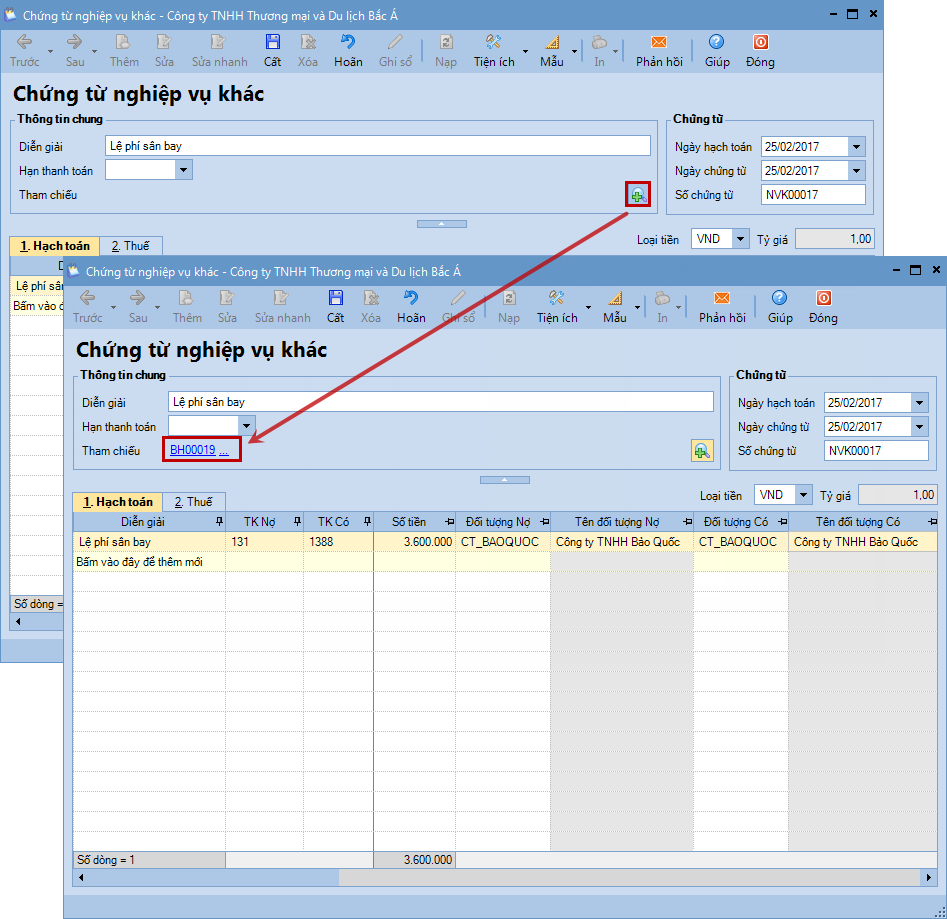

=> Cách chọn chứng từ tham chiếu, xem hướng dẫn chi tiết tại đây.

Bước 2: Nhấn Cất để lưu chứng từ Bước 1: Vào phân hệ Tổng hợp, chọn Chứng từ nghiệp vụ khác (hoặc vào tab Chứng từ nghiệp vụ khác, nhấn Thêm).

=> Cách chọn chứng từ tham chiếu, xem hướng dẫn chi tiết tại đây.

Bước 2: Nhấn Cất để lưu chứng từ. |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/