Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

3. Các bước thực hiện

3.2 Thực hiện Kiểm kê Công cụ dụng cụSau khi kiểm kê, nếu có chênh lệch giữa kết quả kiểm kê và số liệu trên sổ sách. Kế toán cần thực hiện:

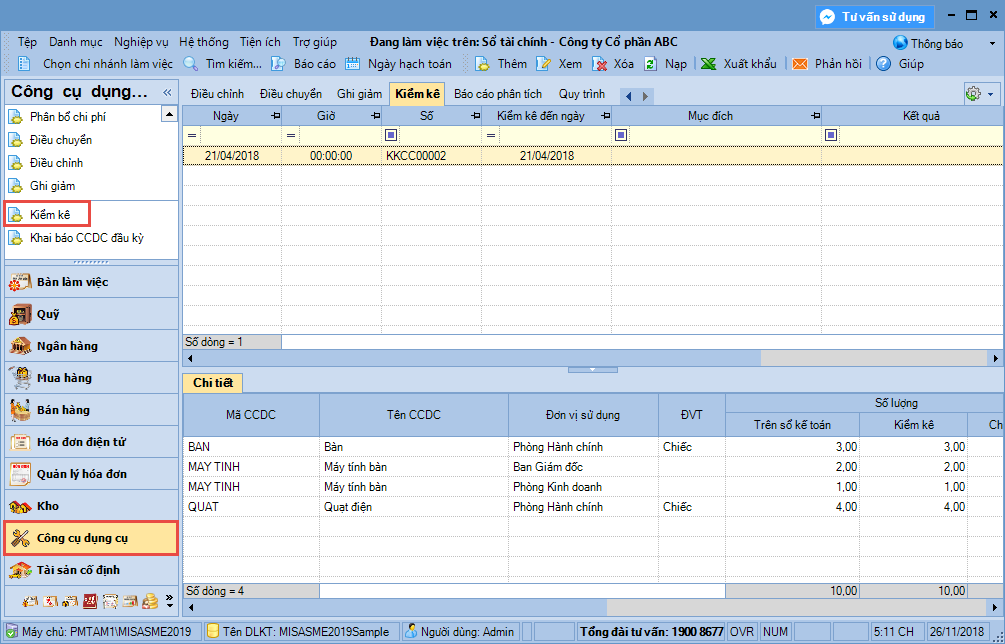

Bước 1: Vào phân hệ Công cụ dụng cụ, chọn Kiểm kê (hoặc vào tab Kiểm kê, nhấn Thêm).

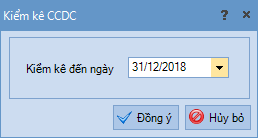

Bước 2: Chọn mốc thời gian cần kiểm kê, sau đó nhấn Đồng ý.

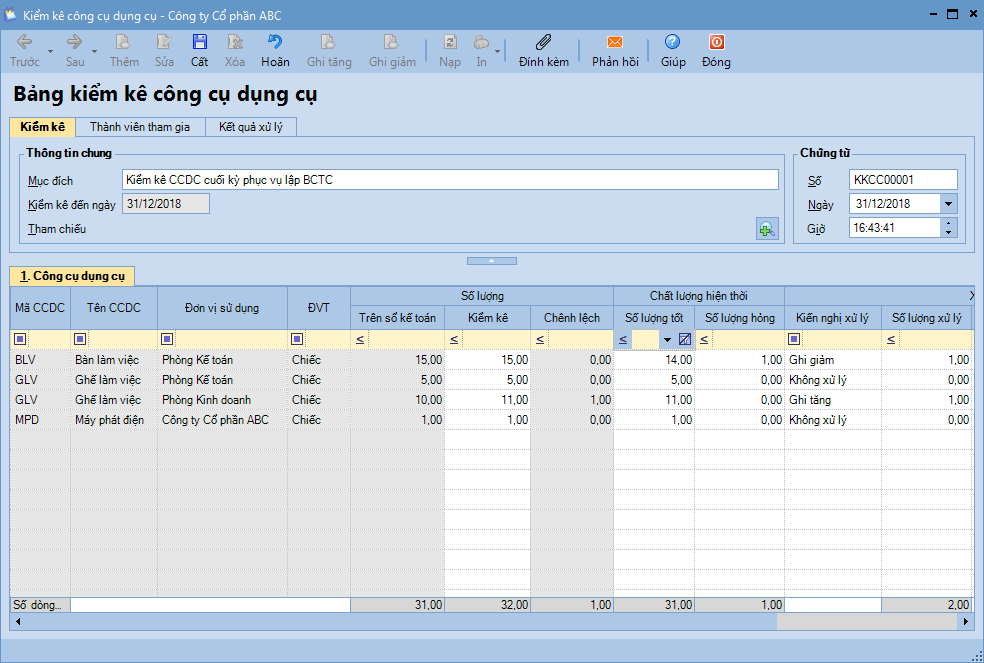

Bước 3: Nhập kết quả kiểm kê.

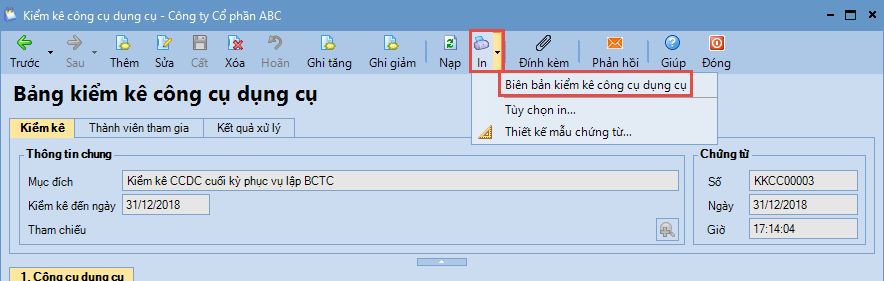

Bước 4: Nhấn Cất. Bước 5: Nhấn In để in Biên bản kiểm kê công cụ dụng cụ, sau đó chuyển cho các đối tượng có liên quan ký xác nhận và lưu trữ lại theo quy định.

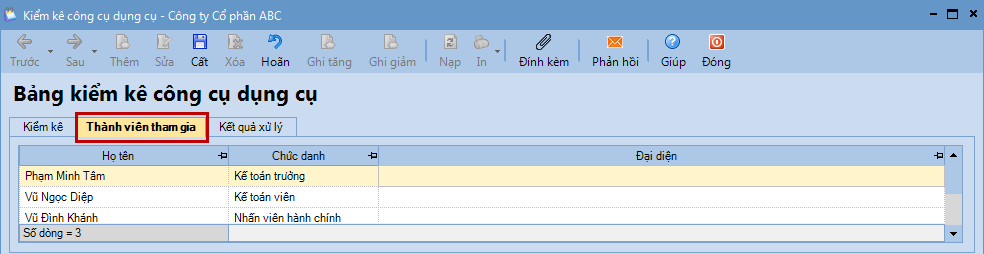

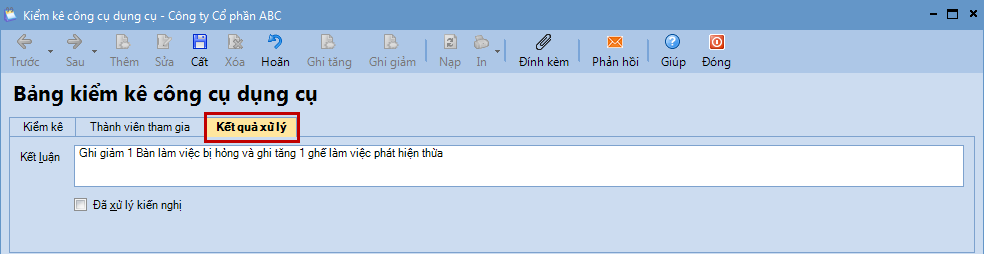

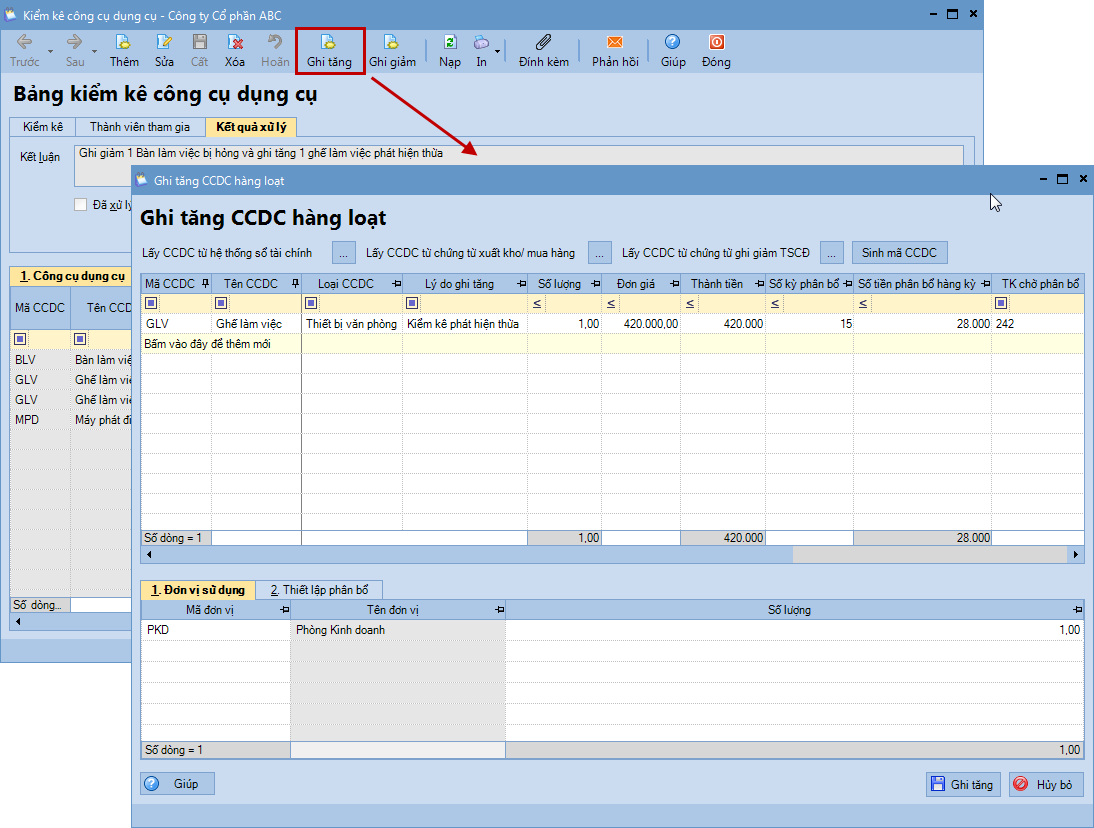

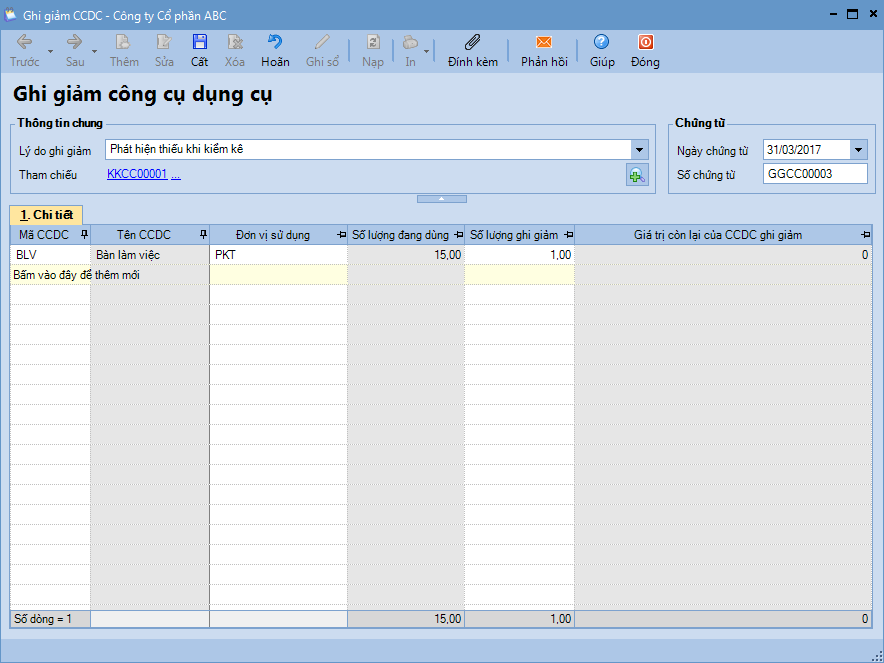

3.3 Xử lý kết quả kiểm kêNếu có chênh lệch giữa số lượng kiểm kê thực tế và số lượng trên sổ theo dõi CCDC, kế toán xử lý như sau:

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/