3. Các bước thực hiện

Lưu ý: Chương trình chỉ cho phép người bán lập hóa đơn điều chỉnh từ chứng từ trả lại hàng bán khi hệ thống tích chọn Sử dụng HĐĐT theo NĐ 123.

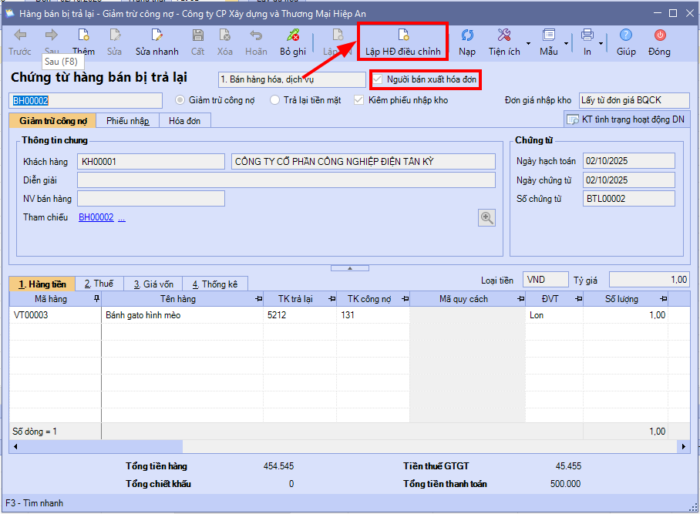

Bước 1: Trên chứng từ trả lại hàng bán có tích Người bán xuất hóa đơn điều chỉnh, nhấn Lập HĐ điều chỉnh

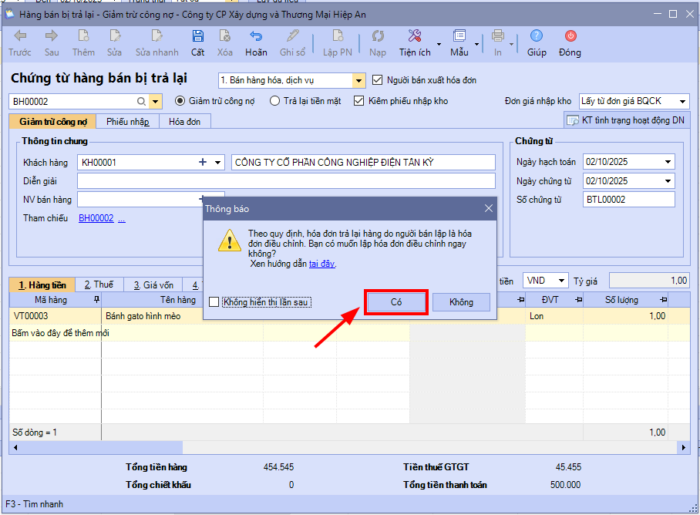

Hoặc khi Cất Chứng từ hàng bán bị trả lại (có tích Người bán xuất hóa đơn), chương trình show thông báo hỏi có muốn sinh hóa đơn điều chỉnh ngay không. Nhấn Có để sinh ngay hóa đơn điều chỉnh.

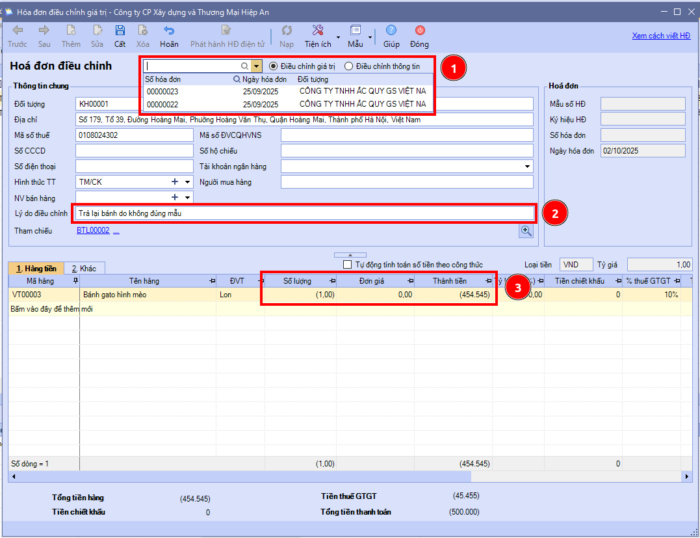

Bước 2: Bạn cần chọn hóa đơn cần trả lại tương ứng (tức hóa đơn cần điều chỉnh), hóa đơn điều chỉnh sinh ra ngầm định lấy thông tin từ chứng từ trả lại hàng bán sang.

Bước 3: Nhập lý do trả lại hàng vào dòng Lý do điều chỉnh và kiểm tra lại thông tin trên hóa đơn trước khi Cất.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/