2. Các bước thực hiện

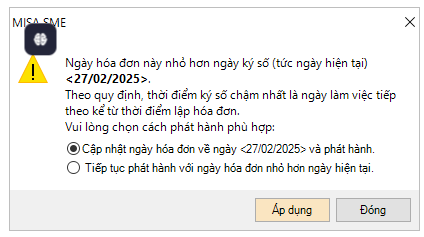

Khi thực hiện phát hành hóa đơn điện tử Có mã/Không có mã của Cơ quan Thuế/Hóa đơn điện tử khởi tạo từ máy tính tiền: Nếu ngày Ký số > Ngày hóa đơn + 1 thì khi phát hành hóa đơn, chương trình hiển thị cảnh báo: “Ngày hóa đơn này nhỏ hơn này ký số (tức ngày hiện tại)… Theo quy định, thời điểm ký số chậm nhất là ngày làm việc tiếp theo kể từ thời điểm lập hóa đơn”

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/