2. Các bước thực hiện

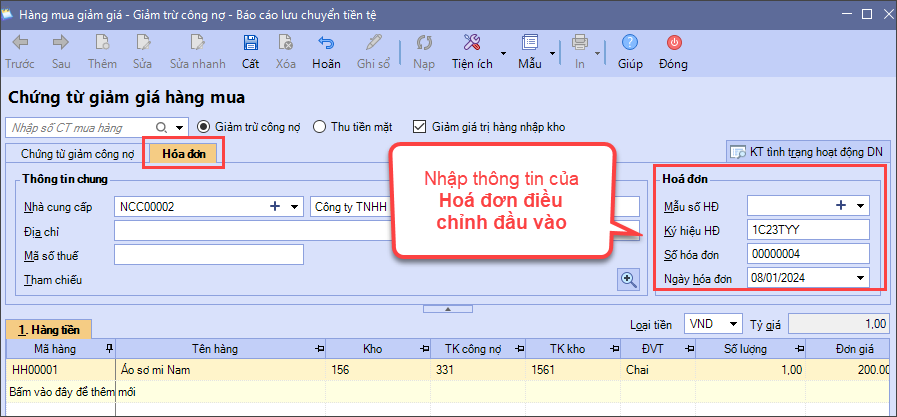

2.1 Hạch toánTrường hợp 1: Nếu thời điểm nhận hoá đơn HÀNG VẪN CÒN TỒNLập chứng từ Giảm giá hàng mua hạch toán Giảm giá trị tồn kho và giảm Tiền thuế GTGT đầu vào. Bước 1: Trên phân hệ Mua hàng\tab Giảm giá hàng mua, chọn chức năng Thêm. Bước 2: Tích chọn Giảm giá trị hàng nhập kho Bước 3: Khai báo thông tin chứng từ:

Bước 4: Cất chứng từ. Lưu ý: Hóa đơn chiết khấu thương mại thể hiện Số tiền chiết khấu cho cả kỳ => người dùng tự bóc tách tiền chiết khấu của từng mặt hàng để hạch toán.

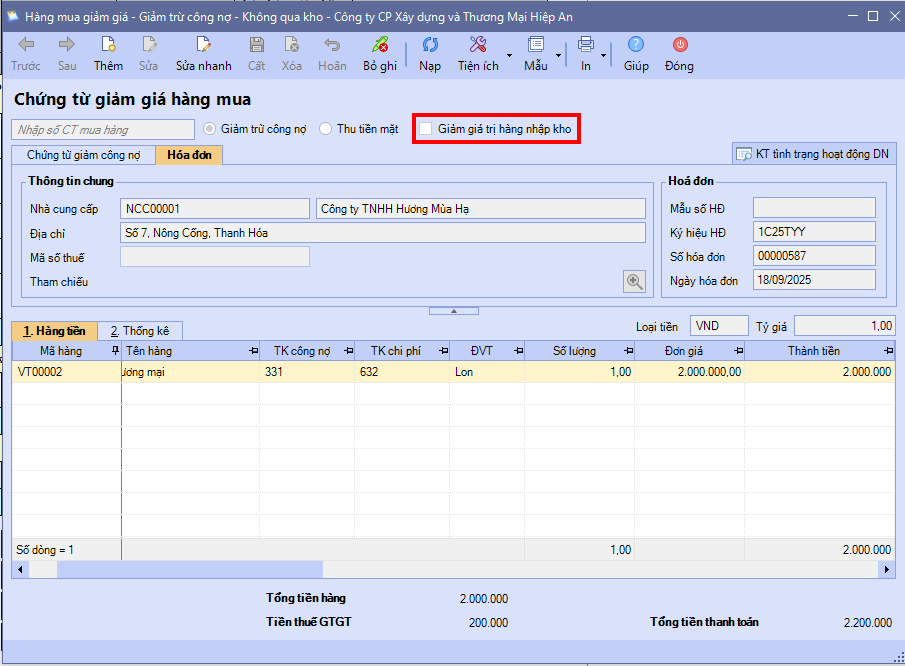

Trường hợp 2: Nếu thời điểm nhận hoá đơn HÀNG ĐÃ BÁN HẾTLập chứng từ Giảm giá hàng mua hạch toán giảm Giá vốn hàng bán và giảm Tiền thuế GTGT đầu vào: Bước 1: Trên phân hệ Mua hàng\tab Giảm giá hàng mua, chọn chức năng Thêm. Bước 2: Không tích vào ô Giảm giá trị hàng nhập kho Bước 3: Khai báo thông tin chứng từ:

Bước 4: Cất chứng từ.

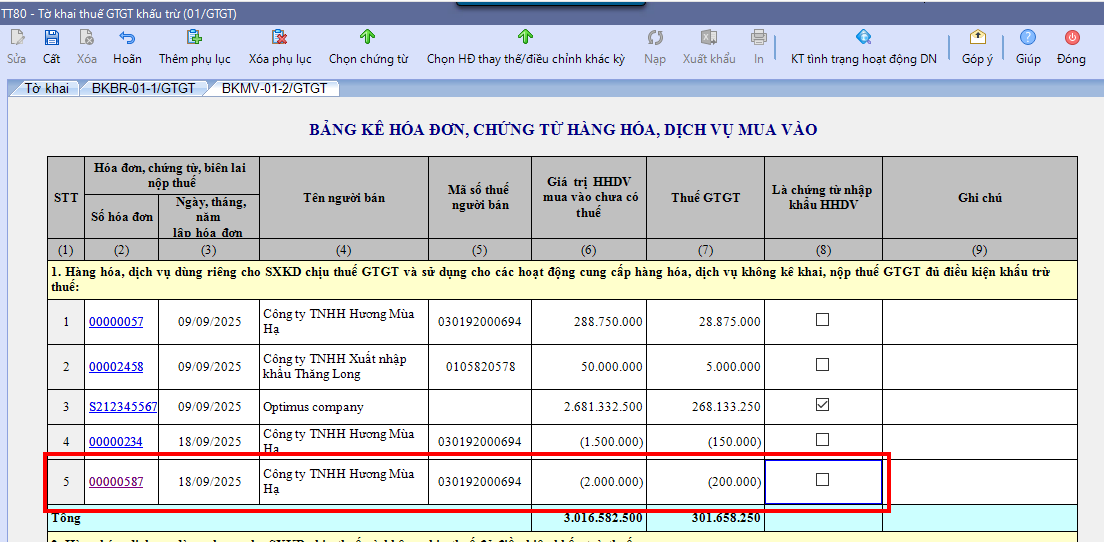

2.2 Kê khaiKhi nhận được Hóa đơn chiết khấu thương mại thì Người mua kê khai vào kỳ nhận được hóa đơn điều chỉnh. Khi lập tờ khai thuế của kỳ lập hóa đơn chiết khấu thương mại, hóa đơn sẽ tự động lên bảng kê. Ví dụ: Ngày 18/09/2025, đơn vị nhận được hóa đơn tiền chiết khấu thương mại tháng 8 số 00000587. Hóa đơn này sẽ được kê khai lên tờ khai tháng 9/2025 hoặc tờ khai quý III/2025

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/