Tính năng đang phát triển

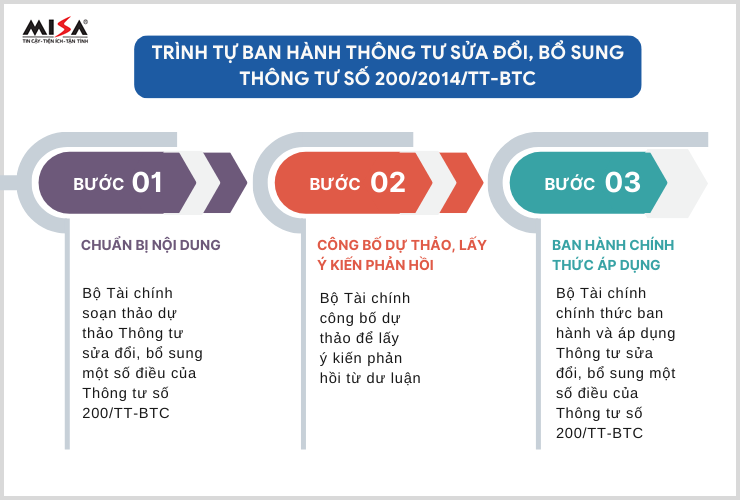

Ngày 08/05/2023, Bộ Tài chính đã công bố dự thảo Thông tư sửa đổi, bổ sung một số điều của Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính hướng dẫn chế độ kế toán doanh nghiệp. Dự thảo đưa ra để các cơ quan, tổ chức, cá nhân trong và ngoài nước nghiên cứu, đóng góp ý kiến nhằm hoàn thiện Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ tài chính hướng dẫn chế độ kế toán doanh nghiệp được đầy đủ và đảm bảo hơn.

Lưu ý: Tải về Thông tư sửa đổi, bổ sung một số điều của Thông tư số 200/TT-BTC tại đây.

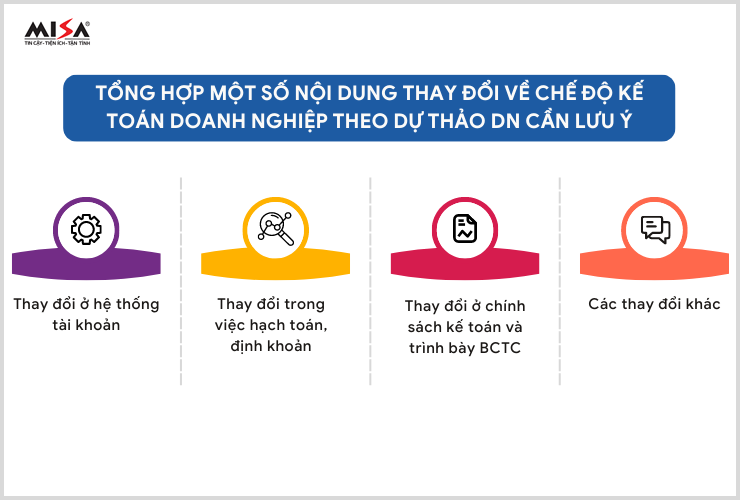

I/ Thay đổi ở hệ thống tài khoản. 1. Doanh nghiệp có thể chủ động mở thêm tài khoản cấp 1 và phải thuyết minh thêm thông tin trên bảng thuyết minh BCTC. Căn cứ vào Điều 1, Dự thảo sửa đổi, bổ sung Thông tư 200/2014/TT-BTC – Sửa đổi Khoản 1, Điều 9, Thông tư 200/2014/TT-BTC, doanh nghiệp có thể chủ động trong việc mở thêm tài khoản cấp 1 và phải thuyết minh thêm thông tin trên bảng thuyết minh BCTC. Việc mở thêm các tài khoản không được làm thay đổi thông tin trên BCTC của doanh nghiệp. Thông tư 200/2014/TT-BTC Thông tư 200/2014/TT-BTC “1. Đối với hệ thống tài khoản kế toán a) Doanh nghiệp căn cứ vào hệ thống tài khoản kế toán của Chế độ kế toán doanh nghiệp ban hành kèm theo Thông tư này để vận dụng và chi tiết hoá hệ thống tài khoản kế toán phù hợp với đặc điểm sản xuất, kinh doanh, yêu cầu quản lý của từng ngành và từng đơn vị, nhưng phải phù hợp với nội dung, kết cấu và phương pháp hạch toán của các tài khoản tổng hợp tương ứng. b) Trường hợp doanh nghiệp cần bổ sung tài khoản cấp 1, cấp 2 hoặc sửa đổi tài khoản cấp 1, cấp 2 về tên, ký hiệu, nội dung và phương pháp hạch toán các nghiệp vụ kinh tế phát sinh đặc thù phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện. c) Doanh nghiệp có thể mở thêm các tài khoản cấp 2 và các tài khoản cấp 3 đối với những tài khoản không có qui định tài khoản cấp 2, tài khoản cấp 3 tại danh mục Hệ thống tài khoản kế toán doanh nghiệp quy định tại phụ lục 1 – Thông tư này nhằm phục vụ yêu cầu quản lý của doanh nghiệp mà không phải đề nghị Bộ Tài chính chấp thuận.” Đối với bổ sung các tài khoản chi tiết thì phải phù hợp với nội dung, kết cấu và phương pháp hạch toán của các tài khoản tổng hợp tương ứng. Đối với các doanh nghiệp mở thêm tài khoản cấp 1 phải thuyết minh thêm thông tin trên bản thuyết minh báo cáo tài chính. Việc mở thêm tài khoản không được làm thay đổi thông tin trên Báo cáo tài chính của doanh nghiệp.” 2. Bổ sung một số tài khoản kế toán. Căn cứ Bổ sung TK Chi tiết TK 137 – Phải thu từ thỏa thuận chuyển giao việc cung cấp dịch vụ công Kết cấu và nội dung phản ánh: Kết cấu và nội dung phản ánh: Bổ sung Điểm n, Khoản 3, Điều 87: “n) Tiền thuê đất, thuế tài nguyên, thuế bảo vệ môi trường phải nộp Nhà nước liên quan đến bộ phận sản xuất, ghi: Nợ TK 627 – Chi phí sản xuất chung (6275) Có TK 333 – Thuế và các khoản phải nộp Nhà nước” Bổ sung Điểm k1, Khoản 3, Điều 91: “k1) Tiền thuê đất phải nộp nhà nước liên quan đến bộ phận bán hàng, ghi: Nợ TK 641 – Chi phí bán hàng (6416) Có TK 333 – Thuế và các khoản phải nộp Nhà nước” II/ Thay đổi trong việc hạch toán, định khoản. Căn cứ Nội dung chính Chi tiết Đối với các doanh nghiệp triển khai hệ thống công nghệ thông tin cho quản trị doanh nghiệp trong đó có phân hệ kế toán thì doanh nghiệp không bắt buộc sử dụng tài khoản 911 – Xác định kết quả kinh doanh. Các tài khoản loại 5, 6, 7, 8 và các sổ kế toán tương ứng không bắt buộc phải đảm bảo quy định về số dư cuối kỳ nhưng phải đảm bảo cung cấp đầy đủ, chi tiết các thông tin về từng chứng từ kế toán theo quy định để phục vụ cho công tác quản lý của doanh nghiệp cũng như công tác kiểm tra giám sát của cơ quan có thẩm quyền. Báo cáo tài chính của doanh nghiệp phải đảm bảo không có sự khác biệt so với việc áp dụng các nguyên tắc hạch toán theo quy định của Thông tư 200/2014/TT-BTC.” Nợ TK 211 – TSCĐ hữu hình Có TK 212 – TSCĐ thuê tài chính:GT còn lại TSCĐ thuê TC Nợ TK 211 – TSCĐ hữu hình Có TK 212 – TSCĐ thuê tài chính: Nguyên giá TSCĐ thuê TC III/ Thay đổi chính sách kế toán và trình bày Báo cáo tài chính. Ngoài ra dự thảo có nhiều sửa đổi, bổ sung chi tiết trên quy định cũ và bổ sung nhiều quy định mới chưa có ở Thông tư 200/2014/TT-BTC. Chi tiết mời bạn đọc tìm hiểu tại nội dung dự thảo.

(Sau khi được sửa đổi, bổ sung)

“Doanh nghiệp căn cứ vào hệ thống tài khoản kế toán quy định tại phụ lục 1 ban hành kèm theo Thông tư này để mở thêm các tài khoản kế toán cho phù hợp với đặc điểm sản xuất, kinh doanh yêu cầu quản lý của từng ngành và của từng đơn vị.

Bổ sung Điều 44a. Kế toán thỏa thuận chuyển giao việc cung cấp dịch vụ công

(Theo Khoản 16, Dự thảo sửa đổi thông tư 200/2014/TT-BTC)

Nguyên tắc kế toán: Tài khoản này dùng để phản ánh giá trị hiện có và tình hình tăng giảm các khoản phải thu từ thỏa thuận chuyển giao việc cung cấp dịch vụ công của bên điều hành.

TK 139 – Tài sản phát sinh từ thỏa thuận chuyển giao việc cung cấp dịch vụ công.

Nguyên tắc kế toán: Tài khoản này dùng để phản ánh giá trị hiện có và tình hình tăng giảm tài sản phát sinh từ thỏa thuận chuyển giao việc cung cấp dịch vụ công.

Bổ sung Điều 87. Tài khoản 627 – Chi phí sản xuất chung

(Theo Khoản 36, Dự thảo sửa đổi thông tư 200/2014/TT-BTC)TK 6275 – Thuế, phí, lệ phí: Phản ánh các khoản chi phí thuế, phí, lệ phí liên quan trực tiếp đến phân xưởng, bộ phận, tổ, đội sản xuất,… phục vụ cho sản xuất sản phẩm, thực hiện dịch vụ

Tài khoản này dùng để “phản ánh các khoản chi phí thuế, phí, lệ phí liên quan trực tiếp đến phân xưởng, bộ phận, tổ, đội sản xuất,… phục vụ cho sản xuất sản phẩm, thực hiện dịch vụ như: tiền thuê đất, thuế tài nguyên, thuế bảo vệ môi trường,…”

Bổ sung Điều 91. Tài khoản 641 – Chi phí bán hàng

(Theo Khoản 38, Dự thảo sửa đổi thông tư 200/2014/TT-BTC)

TK 6416 – Thuế, phí, lệ phí: Phản ánh các khoản chi phí thuế, phí, lệ phí liên quan trực tiếp đến bộ phận bán hàng…

Tài khoản này dùng để “phản ánh các khoản chi phí thuế, phí, lệ phí liên quan trực tiếp đến bộ phận bán hàng như: tiền thuê đất,…”

Bổ sung Điều 9a. Áp dụng hệ thống công nghệ thông tin trong công tác kế toán

(Theo Khoản 2, Dự thảo sửa đổi thông tư 200/2014/TT-BTC)Không bắt buộc sử dụng tài khoản 911 khi xác định kết quả kinh doanh đối với các doanh nghiệp áp dụng CNTT vào công tác kế toán.

“Điều 9a. Áp dụng hệ thống công nghệ thông tin trong công tác kế toán.

Sửa đổi khoản 3.8 Điều 36

(Theo Khoản 10, Dự thảo sửa đổi thông tư 200/2014/TT-BTC)Sửa đổi bút toán hạch toán khi Bên đi thuê chỉ thuê hết 1 phần giá trị tài sản, sau đó mua lại.

3.8. Trường hợp trong hợp đồng thuê tài sản quy định bên đi thuê chỉ thuê hết một phần giá trị tài sản, sau đó mua lại thì khi nhận chuyền giao quyền sở hữu tài sản, kế toán ghi giảm TSCĐ thuê tài chính và ghi tăng TSCĐ hữu hình thuộc sở hữu của doanh nghiệp.

Kế toán ghi nhận bút toán:

Có TK 111, 112,…

Có TK 111, 112,…

Sửa đổi Điều 69

(Theo Khoản 30, Dự thảo sửa đổi thông tư 200/2014/TT-BTC)Cho phép DN vốn hóa các khoản chênh lệch tỷ giá hối đoái phát sinh từ các khoản vay ngoại tệ vào giá trị tài sản dở dang…

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/