2. Cách thực hiện

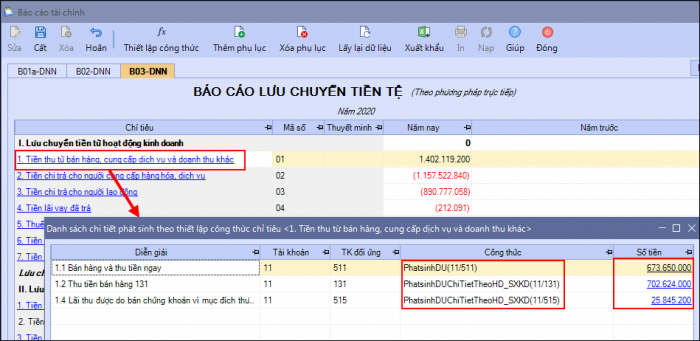

2.1 Kiểm tra công thức lấy lên cho từng chỉ tiêu trên Báo cáo lưu chuyển tiền tệBước 1: Mở báo cáo lưu chuyển tiền tệ lên, nhấn vào chỉ tiêu muốn kiểm tra. Bước 2: Kiểm tra cách lấy số liệu lên chỉ tiêu như sau:

Bước 3: Để kiểm tra cách lấy số liệu của từng chỉ tiêu chi tiết, nhấn vào dòng Số tiền tương ứng:

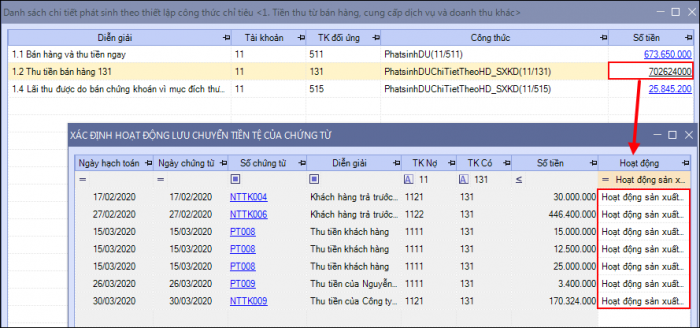

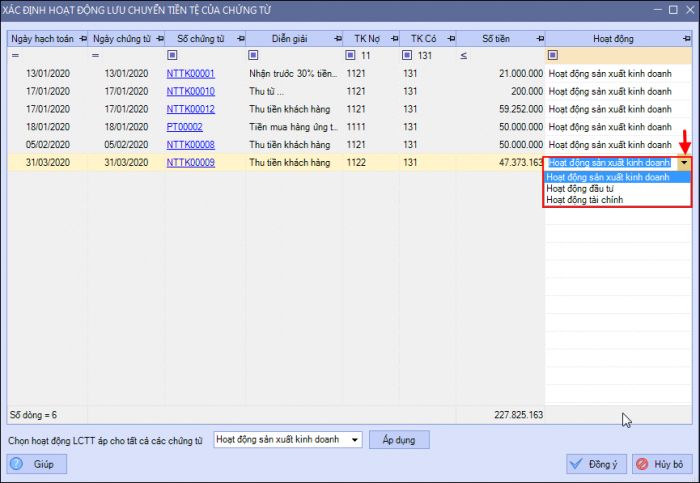

=> Sau khi nhấn vào dòng Số tiền chương trình sẽ hiển thị danh sách các chứng từ được chọn hoạt động theo công thức tương ứng. (Chi tiết cách chọn hoạt động LCTT xem tại đây).

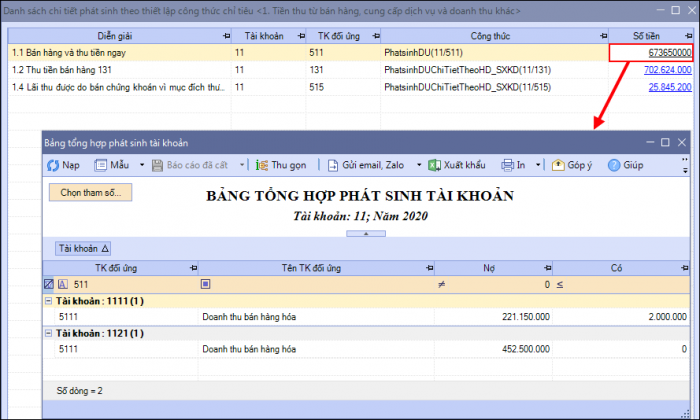

2.2 Đối chiếu dữ liệu theo công thức đã thiết lậpBạn có thể sử dụng các báo cáo sau để đối chiếu, so sánh và thống kê dữ liệu:

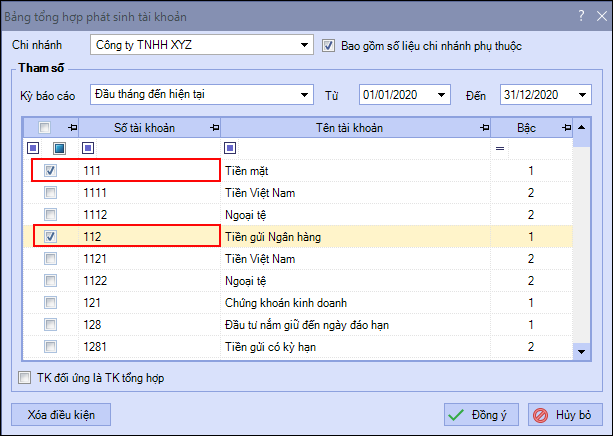

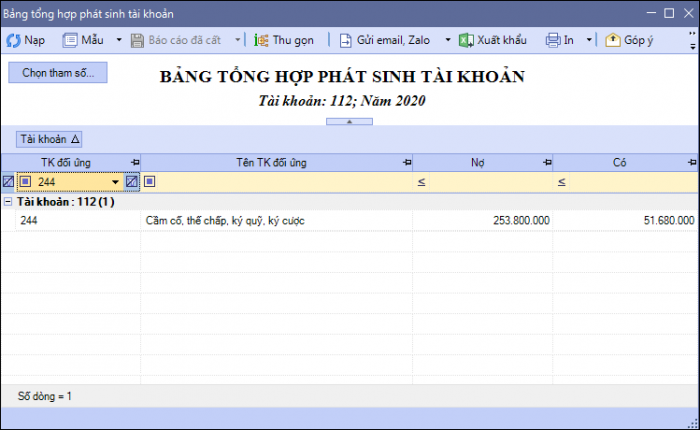

Ví dụ: Để kiểm tra chỉ tiêu Tiền thu khác từ hoạt động kinh doanh, Kế toán có thể sử dụng chức năng Chọn loại hoạt động cho các chứng từ trên Báo cáo lưu chuyển tiền tệ (PP trực tiếp) và in Bảng tổng hợp phát sinh tài khoản đối với TK 111 và TK 112.

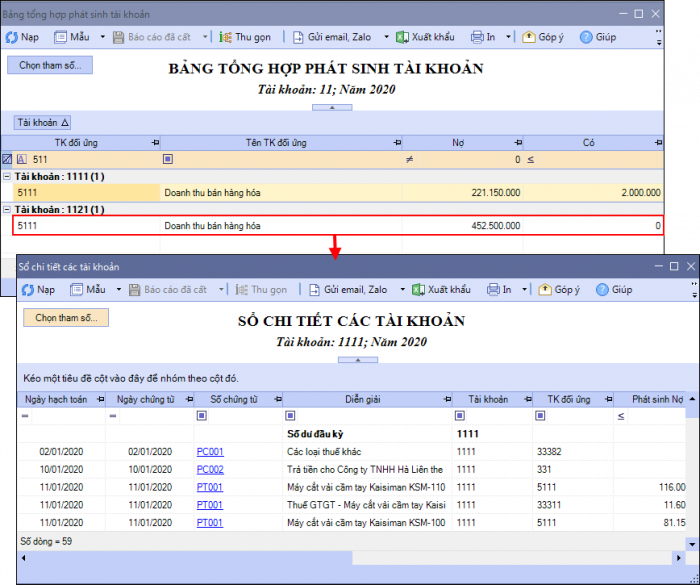

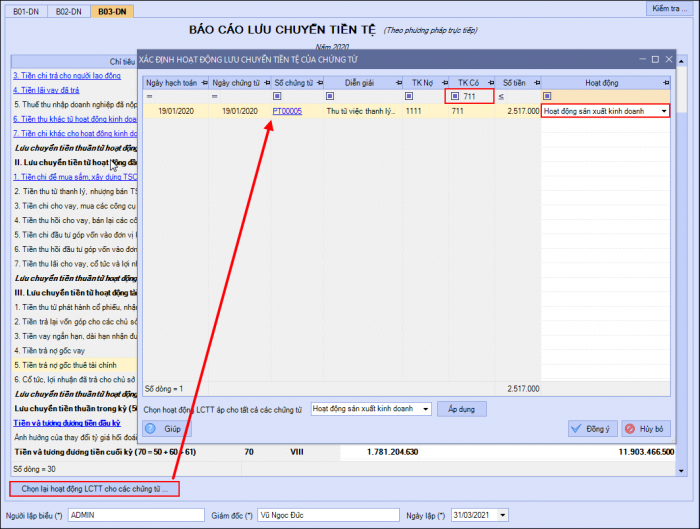

=> Lấy PhatsinhDUChiTietTheoHD_SXKD(11/711), Kế toán lọc ra các chứng từ hạch toán Nợ 11x/Có 711 chi tiết theo hoạt động sản xuất kinh doanh trên chức năng Chọn loại hoạt động cho các chứng từ của báo cáo = 2.517.000

|

3. Lưu ý

Với các nghiệp vụ chưa xác định được thuộc vào hoạt động Sản xuất kinh doanh, Đầu tư hay Tài chính, chương trình đang hỗ trợ thống kê sẵn vào Hoạt động sản xuất kinh doanh. Khi đó, Kế toán cần tự xác định lại hoạt động thực tế cho các nghiệp vụ đó.

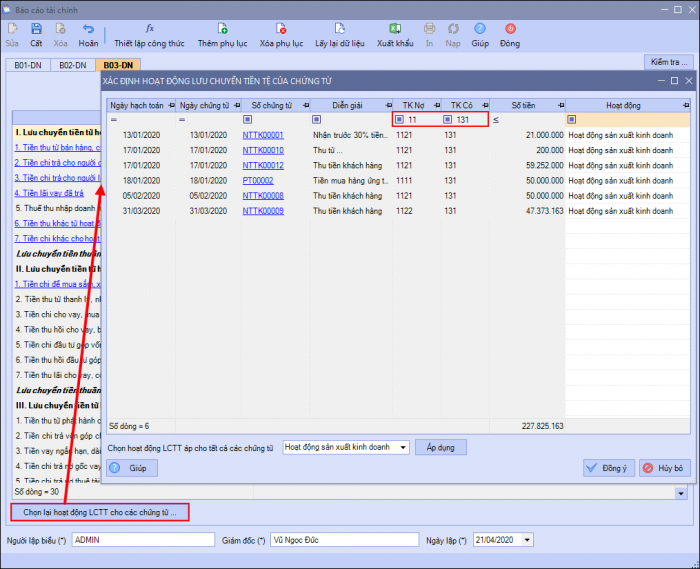

- Ví dụ: Nghiệp vụ Nợ TK 11x/Có TK 131 có thể thuộc chỉ tiêu 01.2 – Thu tiền bán hàng 131 (chi tiết theo hoạt động SXKD) và 22.4 – Tiền thu từ các khoản phải thu từ khách hàng (chi tiết theo hoạt động đầu tư). => Hiện tại chương trình đang mặc định chọn là Hoạt động sản xuất kinh doanh.

- Bạn sẽ phải tự xác định lại là Hoạt động sản xuất kinh doanh hay Hoạt động đầu tư.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/