2. Các trường hợp trên phần mềm

2.1 Nguyên tắc lấy số liệu HHDV mua vào lên tờ khai thuế GTGTChỉ tiêu 22 trên tờ khai thuế GTGT lần đầu được lấy theo chỉ tiêu 43 của tờ khai lần đầu liền kề trước đó. Nếu là tờ khai đầu tiên được lập của tháng/ quý bắt đầu dữ liệu, trước đó không có tờ khai nào thì chỉ tiêu 22 sẽ lấy theo số dư đầu kỳ tài khoản 1331 hoặc có thể sửa tay lại nếu muốn.

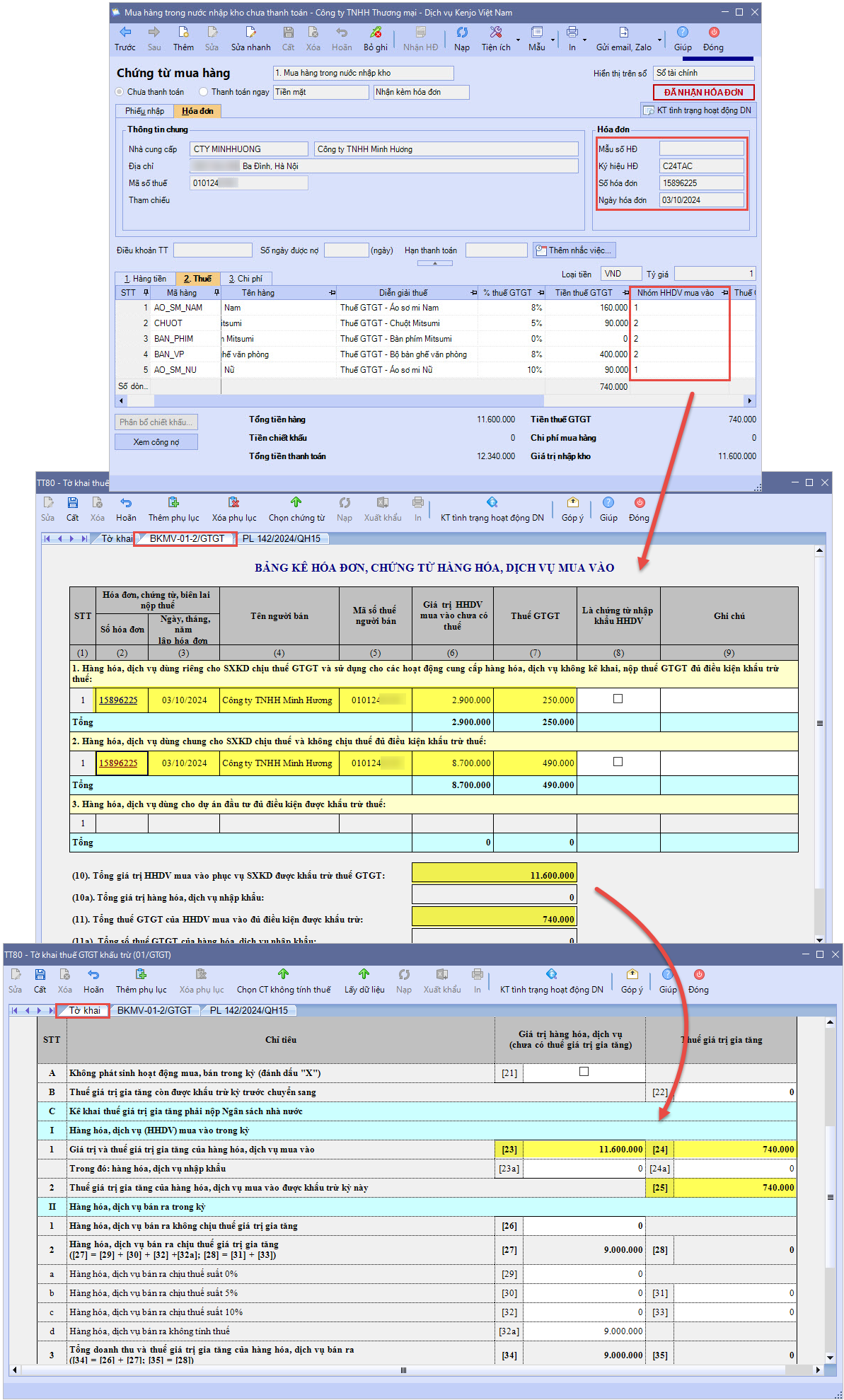

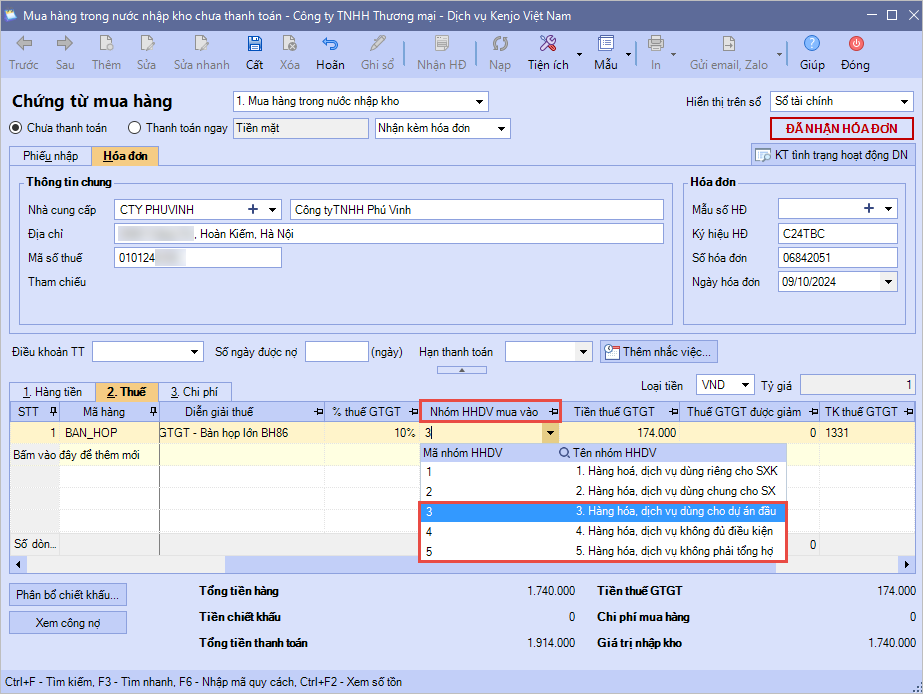

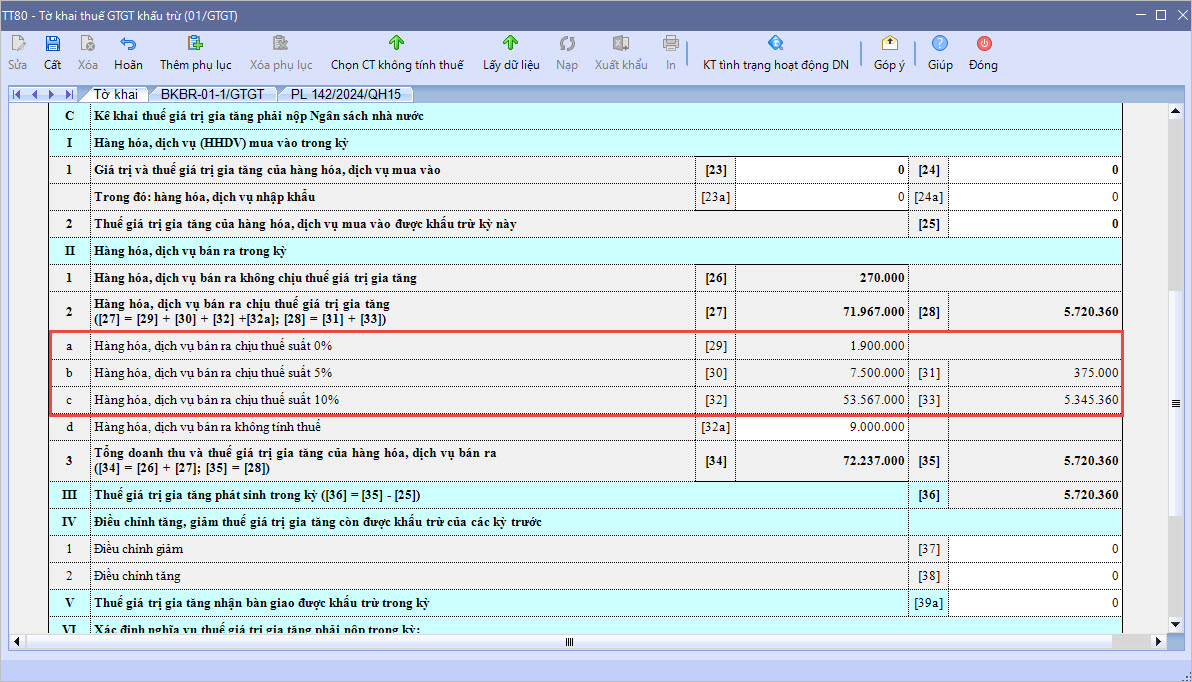

Số liệu nhóm I. Hàng hóa, dịch vụ (HHDV) mua vào trong kỳ trên tờ khai thuế GTGT sẽ được lấy từ phụ lục BKMV-01-2/GTGT và phân loại theo mục Nhóm HHDV mua vào tương ứng trên hóa đơn, chứng từ mua hàng. Cụ thể:

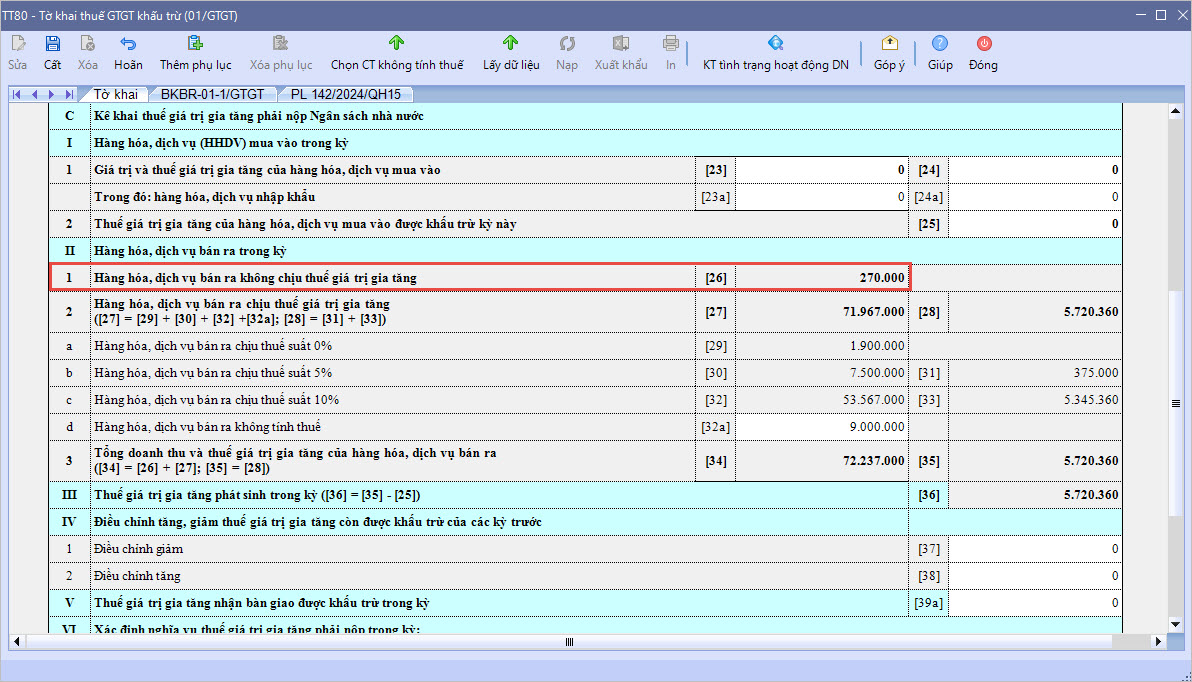

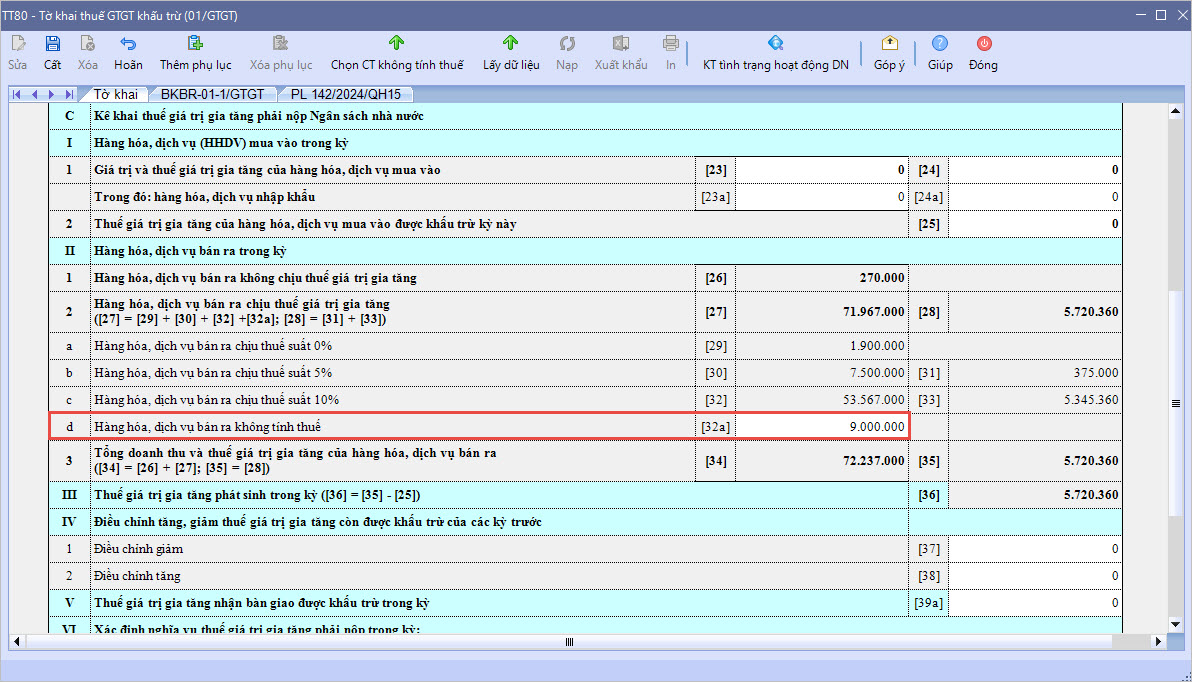

2.2 Nguyên tắc lấy số liệu HHDV bán ra lên tờ khai thuế GTGTSố liệu nhóm II. Hàng hóa, dịch vụ (HHDV) bán ra trong kỳ trên tờ khai thuế GTGT sẽ được lấy từ phụ lục BKBR-01-1/GTGT và phân loại theo % Thuế GTGT nhập tương ứng trên hóa đơn, chứng từ bán hàng. Cụ thể:

Chỉ tiêu [36] là Thuế giá trị gia tăng phát sinh trong kỳ được tổng hợp từ Chỉ tiêu [35] – Chỉ tiêu 25 Chỉ tiêu [37] là Điều chỉnh giảm thuế giá trị gia tăng còn được khấu trừ của các kỳ trước phản ánh số tiền thuế được khấu trừ các kỳ trước giảm đi do tờ khai lần đầu các kỳ trước bị sai và sau đó thực hiện lập tờ khai bổ sung và số tiền thuế khấu trừ chuyển kỳ sau trên tờ khai bổ sung giảm đi so với tờ khai lần đầu Chỉ tiêu [38] là Điều chỉnh tăng thuế giá trị gia tăng còn được khấu trừ của các kỳ trước phản ánh số tiền thuế được khấu trừ các kỳ trước tăng lên do tờ khai lần đầu các kỳ trước bị sai và sau đó thực hiện lập tờ khai bổ sung và số tiền thuế khấu trừ chuyển kỳ sau trên tờ khai bổ sung tăng lên so với tờ khai lần đầu Lưu ý: Đối với chỉ tiêu 37 và 38 phần mềm có 2 cách lấy số liệu như sau: Cách 1: Chương trình hỗ trợ Kế toán lập nhanh bút toán điều chỉnh thuế GTGT trong trường hợp sau khi cất tờ khai bổ sung điều chỉnh có phát sinh thay đổi số thuế GTGT chưa được khấu trừ hết hoặc số thuế GTGT phải nộp. Cách thực hiện: 1. Sau khi cất tờ khai bổ sung, nhấn Hạch toán ĐC.

3. Hạch toán bổ sung tài khoản đổi ứng với tài khoản thuế chương trình tự động sinh ra. Chi tiết tham khảo hướng dẫn tại đây. Cách 2: Người dùng tự động tính toán số chênh lệch giữa tờ khai bổ sung với tờ khai lần đầu và điền số chênh lệch lên chỉ tiêu 37 hoặc 38, chi tiết tham khảo hướng dẫn tại đây.

Chỉ tiêu [43] là Thuế giá trị gia tăng còn được khấu trừ chuyển kỳ sau được xác định bằng chỉ tiêu [41] – chỉ tiêu [42] |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/