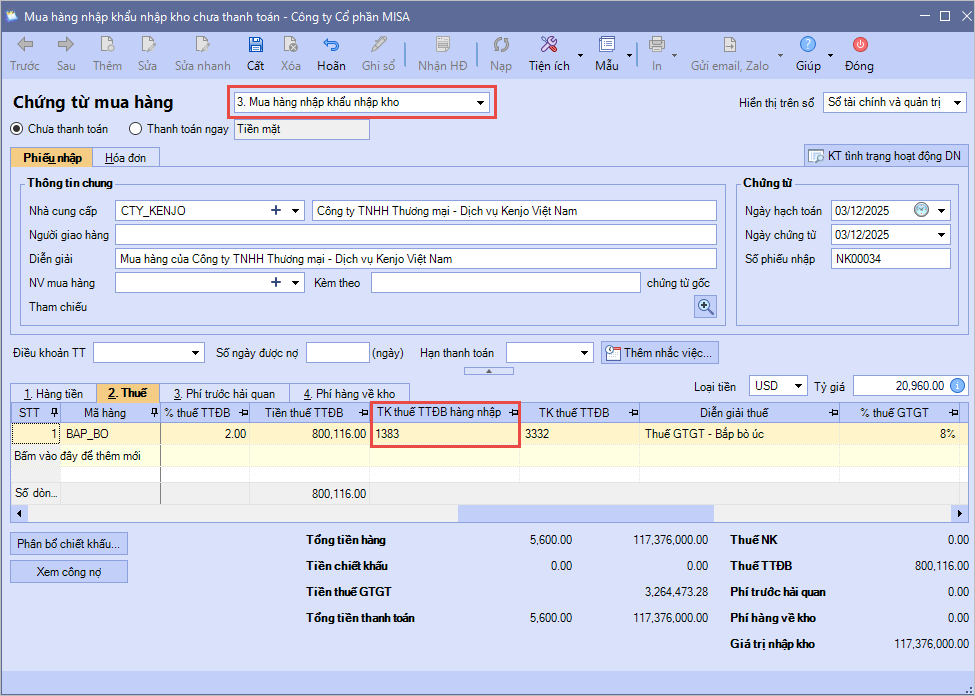

3. Phần mềm đáp ứng

Chương trình bổ sung cột TK thuế TTĐB hàng nhập khẩu trên các chứng từ mua hàng:

- Mua hàng nhập khẩu nhập kho

- Mua hàng nhập khẩu không qua kho

- Mua hàng nhiều hóa đơn nhập khẩu nhập kho

- Mua hàng nhiều hóa đơn nhập khẩu không qua kho

Nếu hạch toán TK 1383 – TK thuế TTĐB hàng nhập khẩu:

- Trên chứng từ mua hàng

- Hạch toán Nợ TK thuế TTĐB hàng nhập khẩu/Có TK thuế TTĐB (Số tiền = Tiền thuế TTĐB)

- Loại phần thuế TTĐB ra khỏi Giá trị nhập kho (Mua hàng NK qua kho)/Tổng giá trị (Mua hàng NK không qua kho)

- Ghi tăng CCDC/TSCĐ hàng loạt khi chọn chứng từ mua hàng không qua kho: Không tính phần thuế TTĐB vào nguyên giá CCDC.

- Lấy TSCĐ/CCDC từ chứng từ mua hàng không qua kho trên chứng từ Ghi tăng TSCĐ/CCDC: Không tính phần tiền thuế TTĐB vào cột Thành tiền.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/