2. Các bước xử lý

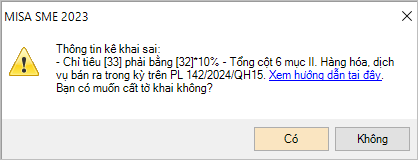

2.1 Chỉ tiêu 33 khác chỉ tiêu 32 * 10% – Tổng cột 6 mục II. Hàng hóa dịch vụ bán ra trong kỳ trên phụ lục giảm thuế

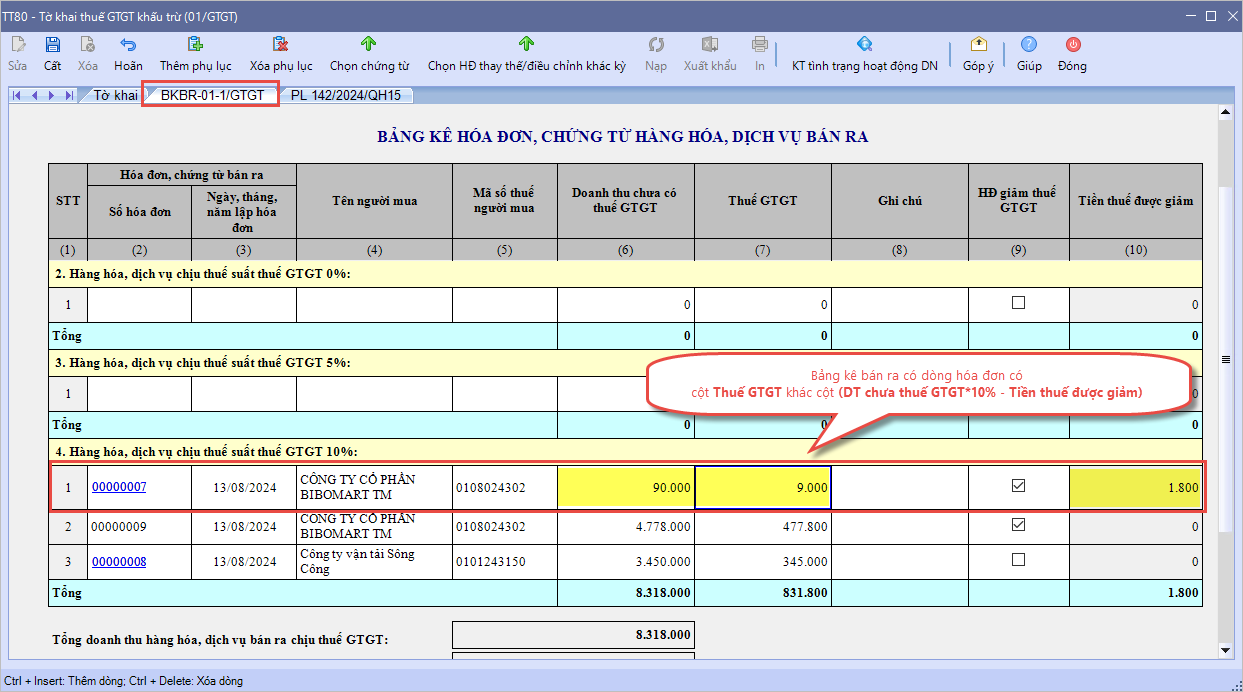

Nguyên nhân 1: Bảng kê bán ra tồn tại hóa đơn thuộc nhóm 4. Hàng hóa, dịch vụ chịu thuế suất thuế GTGT 10% có (DT chưa thuế GTGT*10% – Tiền thuế GTGT được giảm) khác Tiền thuế GTGT.

Bảng kê bán ra có dòng hóa đơn có giá trị tại cột Thuế GTGT khác giá trị cột (DT chưa thuế GTGT*10% – Tiền thuế được giảm). VD: Dòng hóa đơn số 0000007 có Tiền thuế GTGT 9.000VND khác (DT chưa thuế 90.000 VND *10% – Tiền thuế được giảm 1.800 VND). Giải pháp: Kế toán kiểm tra lại các hóa đơn bị chênh lệch này và điều chỉnh lại cho đúng. Nguyên nhân 2: Tổng tiền thuế GTGT được giảm trên nhóm 4. Hàng hóa, dịch vụ chịu thuế suất thuế GTGT 10% của bảng kê bán ra không khớp với PL giảm thuế. Xem thêm hướng dẫn tương tự tại đây. Nguyên nhân 3: Do cách thức làm tròn trên chương trình. Nếu phát sinh cảnh báo chênh lệch không do các nguyên nhân kể trên => Số liệu có thể chênh lệch vài đồng do cách thức chương trình làm tròn. Vì vậy, kế toán cần đối chiếu Chi tiết danh sách hóa đơn, nếu Số lệch là số làm tròn theo nguyên tắc số học thì bỏ qua Cảnh báo. Lưu ý: Khi kê khai thuế không lập kèm bảng kê bán ra, người dùng cần kiểm tra lại Giá trị HHDV bán ra khi chưa có thuế suất 10% và phần tiền thuế GTGT để đảm bảo: Tiền thuế GTGT = (Giá trị HHDV bán ra chưa thuế * 10% – Tiền thuế GTGT được giảm đã kê khai ở phụ lục giảm thuế) 2.2 Chỉ tiêu 31 lớn hơn chỉ tiêu 30 * 5%

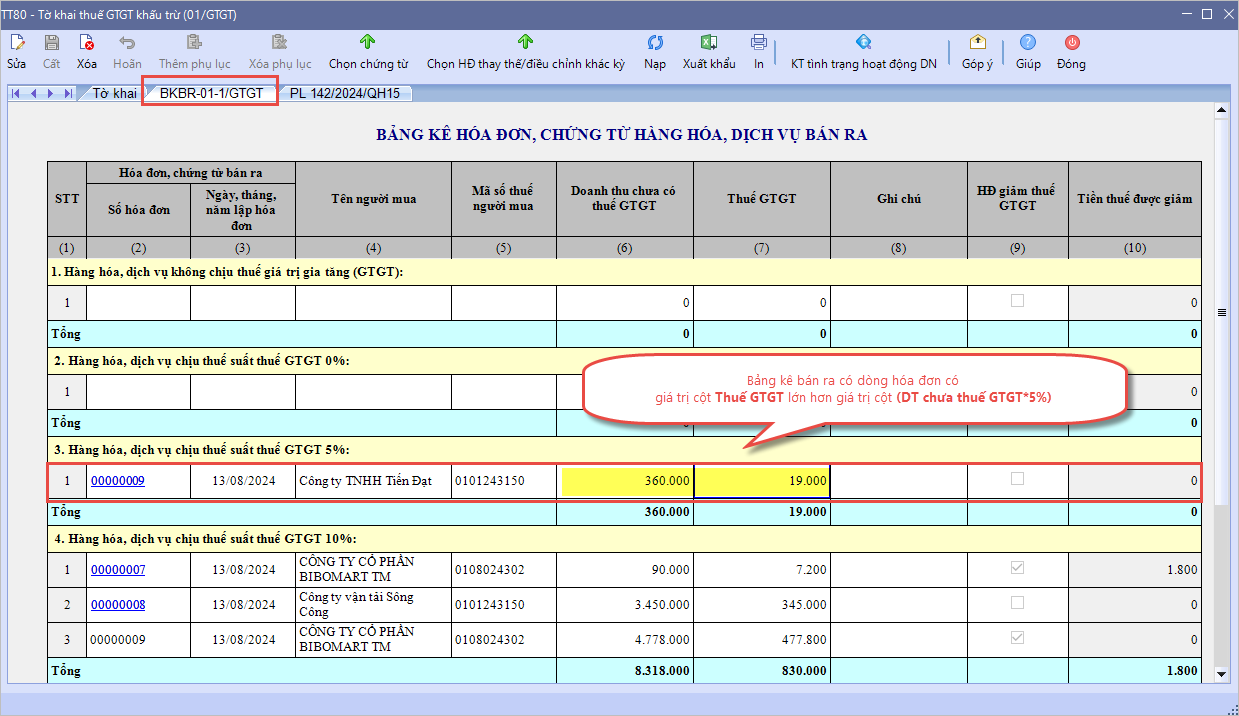

Nguyên nhân 1: Bảng kê bán ra tồn tại hóa đơn thuộc nhóm 3. Hàng hóa, dịch vụ chịu thuế suất thuế GTGT 5% có Tiền thuế GTGT lớn hơn doanh thu chưa thuế GTGT*5%.

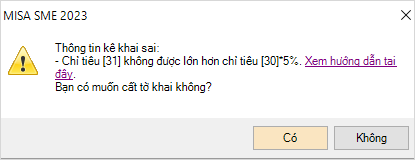

Bảng kê bán ra có dòng hóa đơn có giá trị tại cột Thuế GTGT lớn hơn giá trị cột DT chưa thuế GTGT*5% . VD: Dòng hóa đơn số 0000009 có Tiền thuế GTGT 19.000VND lớn hơn (DT chưa thuế 360.000 VND *5%) Giải pháp: Kế toán kiểm tra lại các hóa đơn bị chênh lệch này và điều chỉnh lại cho đúng. Nguyên nhân 2: Do cách thức làm tròn trên chương trình. Nếu phát sinh cảnh báo chênh lệch không do nguyên nhân kể trên => Số liệu có thể chênh lệch vài đồng do cách thức chương trình làm tròn. Vì vậy, kế toán cần đối chiếu Chi tiết danh sách hóa đơn, nếu Số lệch là số làm tròn theo nguyên tắc số học thì bỏ qua Cảnh báo. Lưu ý: Trường hợp cảnh báo chênh lệch khi kê khai thuế không lập kèm bảng kê bán ra, người dùng vui lòng kiểm tra lại giá trị nhập tay tại 2 trường chỉ tiêu [30] và [31], đảm bảo Tiền thuế GTGT = DT chưa thuế GTGT * 5% |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/