2. Cách hạch toán

2.1 Hạch toán tiền truy thu thuế, nộp bổ sung

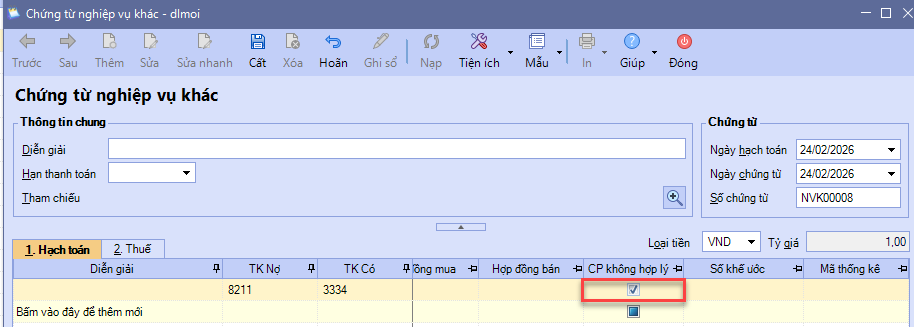

Trường hợp 1: Đối với thuế Thu nhập doanh nghiệp (TNDN) Bước 1: Vào phân hệ Tổng hợp/ Chứng từ nghiệp vụ khác để hạch toán phản ánh thuế TNDN phải nộp ghi nhận vào chi phí:

Lưu ý: Đây là khoản chi phí không hợp lý đưa vào chỉ tiêu B4 của tờ khai Quyết toán thuế TNDN năm nên trên Chứng từ nghiệp vụ khác ấn chuột phải vào cột chữ Số tiền/ chọn Sửa mẫu/ Tích hiển thị cột CP không hợp lý và khi hạch toán chi phí tích chọn vào là CP không hợp lý.

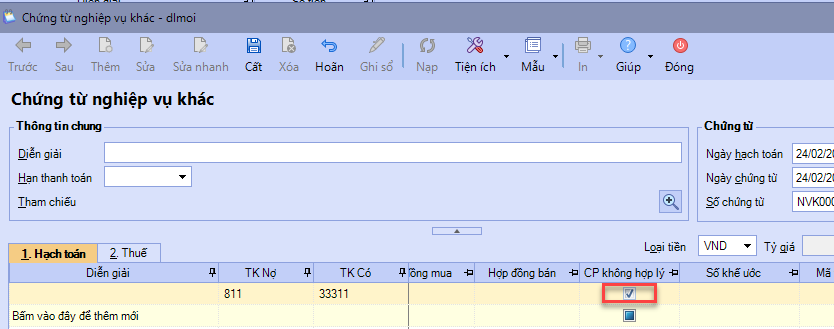

Trường hợp 2: Đối với thuế Giá trị gia tăng (GTGT)

Lưu ý: Đây là khoản chi phí không hợp lý đưa vào chỉ tiêu B4 của tờ khai Quyết toán thuế TNDN năm nên trên Chứng từ nghiệp vụ khác ấn chuột phải vào cột chữ Số tiền/ chọn Sửa mẫu/ Tích hiển thị cột CP không hợp lý và khi hạch toán chi phí tích chọn vào là CP không hợp lý.

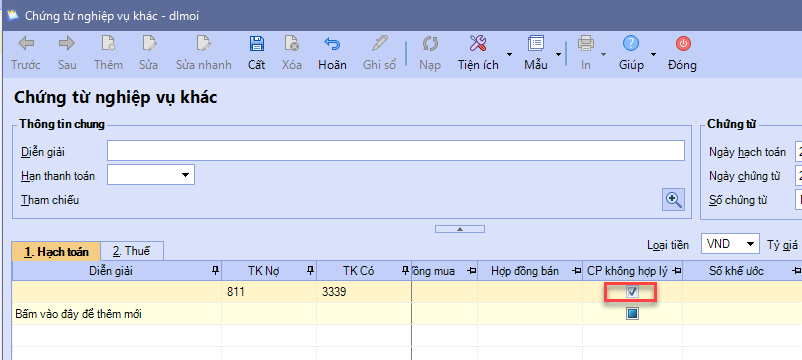

2.2 Hạch toán tiền phạt chậm nộp thuế

Bước 1: Vào phân hệ Tổng hợp/ Chứng từ nghiệp vụ khác để hạch toán phản ánh số tiền phạt nộp chậm ghi nhận vào chi phí:

Lưu ý: Đây là khoản chi phí không hợp lý đưa vào chỉ tiêu B4 của tờ khai Quyết toán thuế TNDN năm nên trên Chứng từ nghiệp vụ khác ấn chuột phải vào cột chữ Số tiền/ chọn Sửa mẫu/ Tích hiển thị cột CP không hợp lý và khi hạch toán chi phí tích chọn vào là CP không hợp lý.

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/