3. Các bước thức hiện

3.1 Khi thu hồi phế liệu, phế phẩm về nhập kho

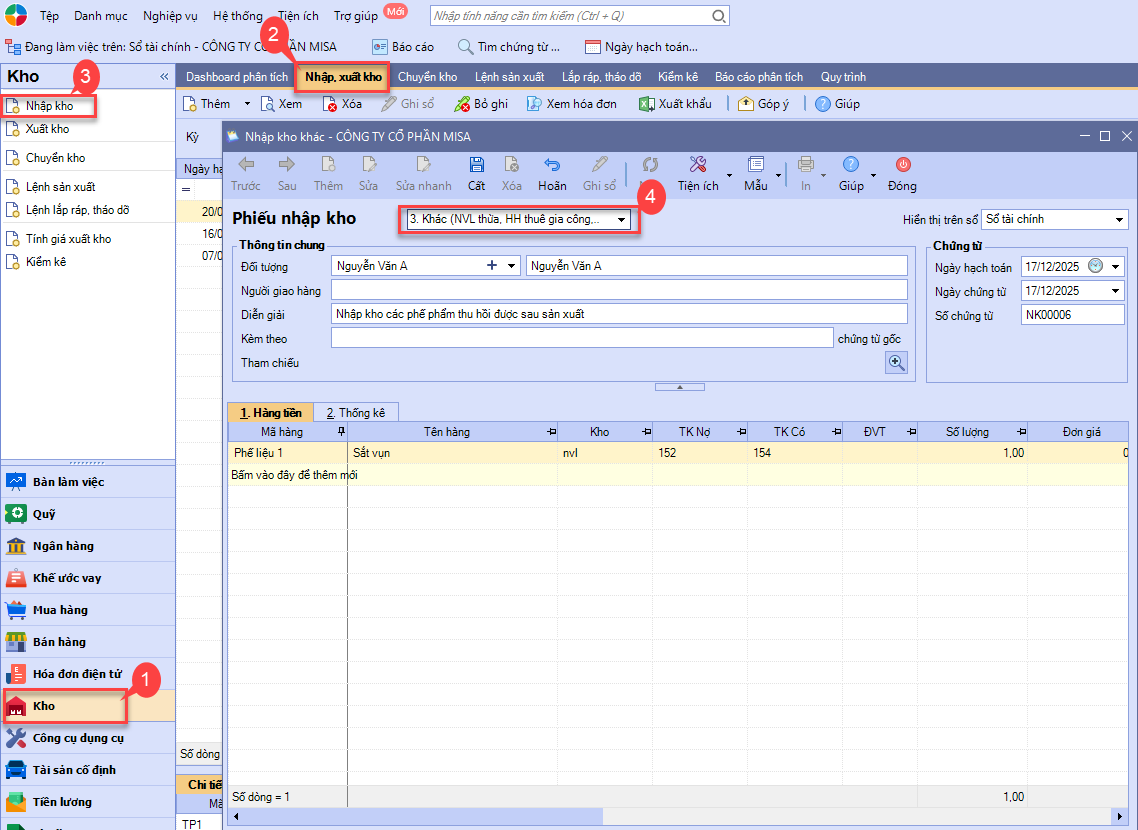

Bước 1: Vào phân hệ Kho\tab Nhập, xuất kho, chọn chức năng Thêm\Nhập kho.

Bước 2: Chọn loại phiếu nhập kho là Khác (NVL thừa, HH thuê gia công)

Bước 3: Khai báo chứng từ nhập kho, sau đó nhấn Cất.

3.2 Khi bán phế liệu, phế phẩm

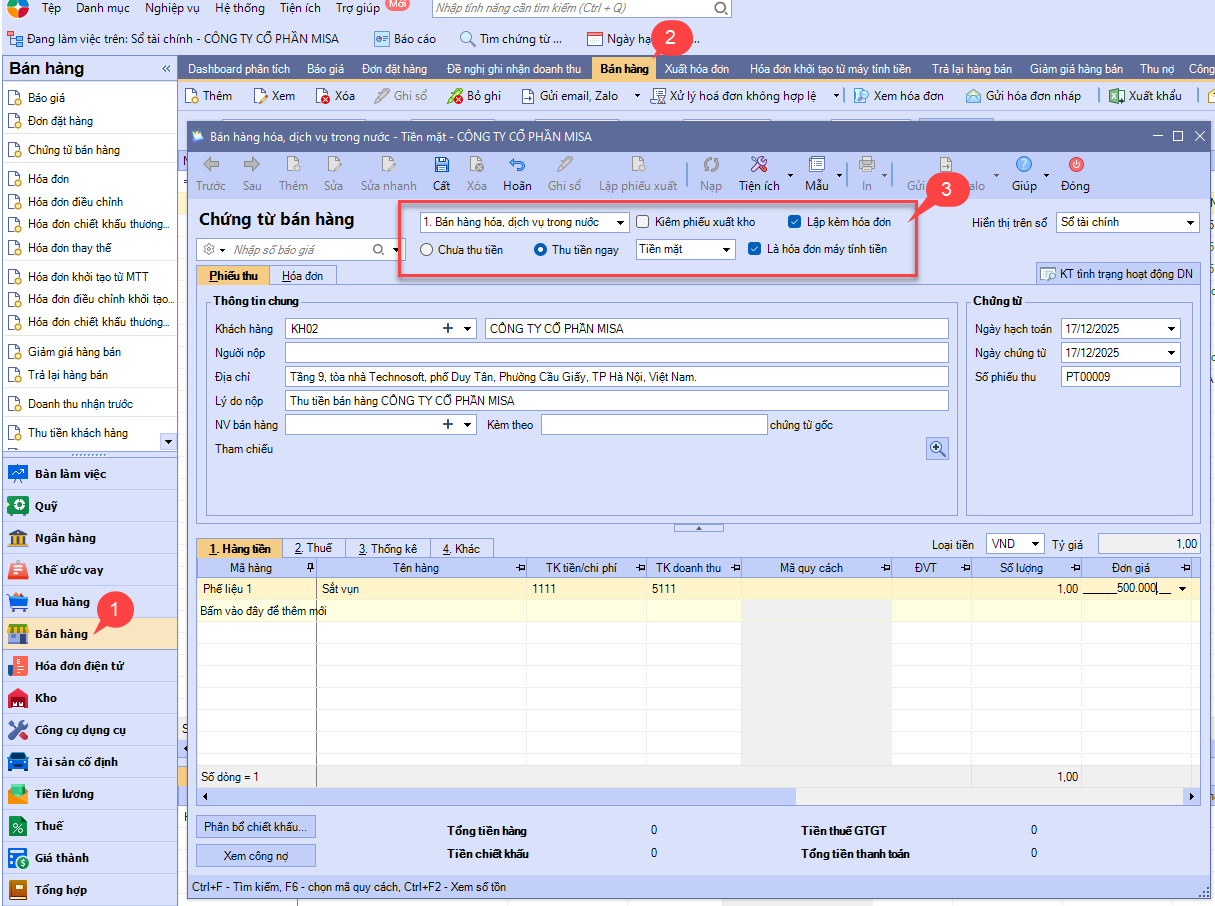

Bước 1: Vào phân hệ Bán hàng, chọn Chứng từ bán hàng (hoặc vào tab Bán hàng, nhấn Thêm).

Bước 2: Chọn loại chứng từ và tùy chọn kèm theo:

- Chọn loại chứng từ bán hàng là Bán hàng hóa trong nước.

- Chọn phương thức thanh toán: Chưa thu tiền, Thu tiền ngay

Lưu ý: Nếu chứng từ bán hàng lựa chọn phương thức Thu tiền ngay, chương trình sẽ căn cứ vào hình thức thanh toán là tiền mặt hay chuyển khoản mà tự động sinh ra các chứng từ thu tiền mặt hoặc thu tiền gửi ngân hàng trên phân hệ Quỹ hoặc Ngân hàng.

Bước 3: Khai báo các thông tin chứng từ chi tiết:

- Nhập Thông tin chung: Mã khách hàng, Người liên hệ, Địa chỉ, Mã số thuế,...

- Trường hợp là khách hàng cũ (đã tồn tại thông tin trên hệ thống): Người dùng chỉ cần lựa chọn khách hàng trên danh sách, chương trình sẽ tự động lấy lên thông tin Địa chỉ và Người liên hệ tương ứng.

- Trường hợp là khách hàng mới (chưa tồn tại thông tin trên hệ thống): Người dùng cần thực hiện khai báo khách hàng mới theo hướng dẫn tại đây.

- Nhập thông tin chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ, Số phiếu thu, Số phiếu xuất

- Nhập thông tin chứng từ chi tiết: Mã hàng, Kho, Đơn giá, Thành tiền, Thuế suất,…

- Nhập thông tin hóa đơn (Nếu có) :

- Nếu không sử dụng phần mềm để quản lý việc xuất hóa đơn, thực hiện nhập trực tiếp thông tin hóa đơn GTGT (Mẫu số HĐ, Ký hiệu hóa đơn, Số hóa đơn, Ngày hóa đơn) xuất cho khách hàng tại mục Hóa đơn.

- Nếu có sử dụng phần mềm để phát hành hóa đơn thì không điền thông tin mục này. Sau khi Cất chứng từ bán hàng thực hiện phát hành hóa đơn điện tử theo hướng dẫn tại đây

Bước 4: Kiểm tra lại thông tin trên chứng từ. Sau đó nhấn Cất

Lưu ý:

- Trường hợp thu hồi phế liệu và bán luôn mà không qua bước nhập kho thì Bỏ tích chọn Kiêm phiếu xuất kho

- Trường hợp Thu hồi phế phẩm nhập kho (3.1) sau đó xuất bán thì trên chứng từ bán hàng tích Kiêm phiếu xuất kho

- Với TT133 để tập hợp các khoản giảm giá thành lên kỳ tính giá thành Anh/Chị cần chọn KMCP trên hạch toán Có TK 154

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/