2. Các bước thực hiện

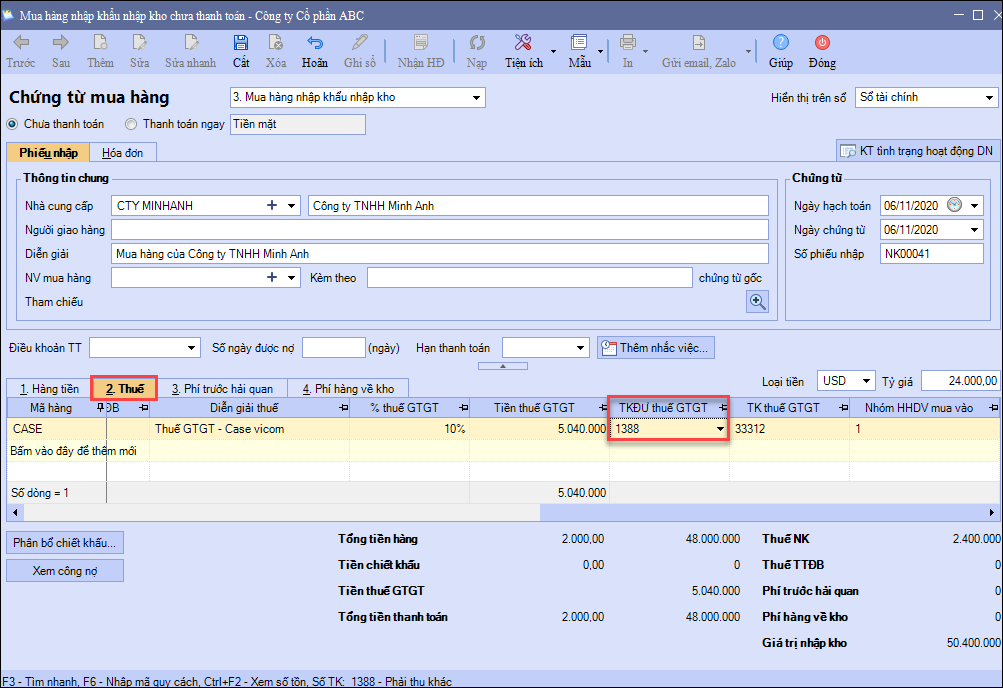

Bước 1: Lập chứng từ mua hàng nhập khẩu (nhập kho hoặc không qua kho), định khoản bút toán thuế GTGT hàng nhập khẩu: Nợ TK1388/ Có TK33312 hoặc Nợ TK3388/ Có TK33312

Bước 2: Sang kỳ sau, thực hiện nộp thuế GTGT hàng nhập khẩu:

Bước 3: Lập tờ khai thuế giá trị gia tăng.

- Lưu ý: Phải thực hiện thao tác nộp thuế như bước 2 hướng dẫn (nộp thuế GTGT hàng nhập khẩu) thì hóa đơn đã lập ở bước 1 mới được kê lên tờ khai thuế. Thao tác lập tay chứng từ nộp thuế sẽ không lấy lên hóa đơn hàng nhập khẩu trên tờ khai và kỳ kê khai thuế lấy lên hóa đơn nhập khẩu sẽ dựa vào ngày nộp thuế. Ví dụ mua hàng nhập khẩu vào ngày 31/03/2026 nhưng nộp thuế vào ngày 01/04/2026 thì hóa đơn hàng nhập khẩu sẽ kê khai vào tháng 4/2026 hoặc quý 2/2026

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/