Khai báo vật tư, hàng hoá |

|

Khai báo vật tư, hàng hoá |

|

Cho phép khai báo thông tin về từng vật tư, hàng hoá, thành phẩm, dịch vụ của doanh nghiệp.

Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

Cách thao tác

•Tại màn hình danh sách vật tư, hàng hoá, chọn chức năng Thêm trên thanh công cụ:

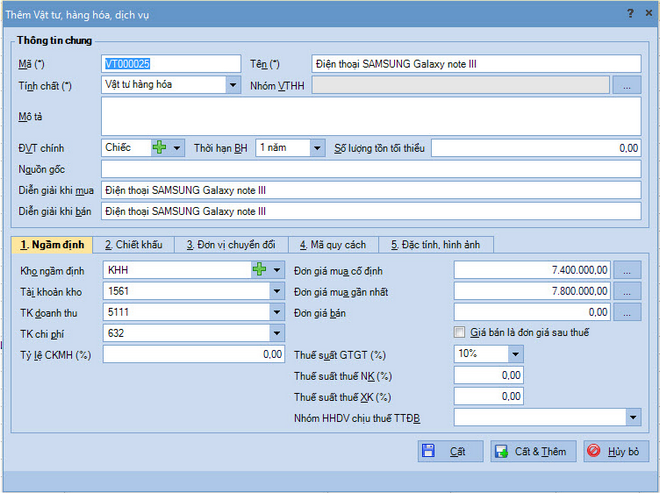

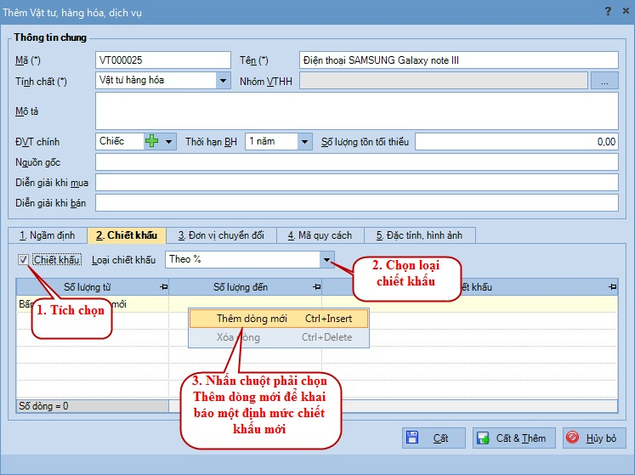

•Khai báo các thông tin chi tiết về vật tư, hàng hoá => với các thông tin có ký hiệu (*) kế toán sẽ bắt buộc phải khai báo. •Với trường hợp này kế toán cần chọn tính chất là Vật tư hàng hoá, sau đó khai báo thông tin trên các tab chi tiết: oTab Ngầm định: các thông tin sau khi được khai báo sẽ được tự động lấy lên các chứng từ mua bán vật tư, hàng hoá. Cụ thể: ▪Thông tin: Kho ngầm định, Tài khoản kho, TK chi phí, Tỷ lệ CKMH (%), Đơn giá mua, Thuế suất GTGT, Thuế suất thuế NK sẽ được lấy lên các chứng từ mua vật tư, hàng hoá. ▪Thông tin: Kho ngầm định, Tài khoản kho, TK doanh thu, Đơn giá bán, (nếu có tích chọn là đơn giá bán sau thuế), Thuế suất GTGT, Thuế suất thuế XK sẽ được lấy lên các chứng từ bán vật tư, hàng hoá. oTab Chiết khấu: cho phép thiết lập các định mức chiết khấu thương mại sẽ được áp dụng khi bán vật tư, hàng hoá => với số lượng từ bao nhiêu đến bao nhiêu sẽ được hưởng chiết khấu bao nhiêu % hoặc bao nhiêu tiền:

•Sau khi khai báo xong nhấn Cất.

|

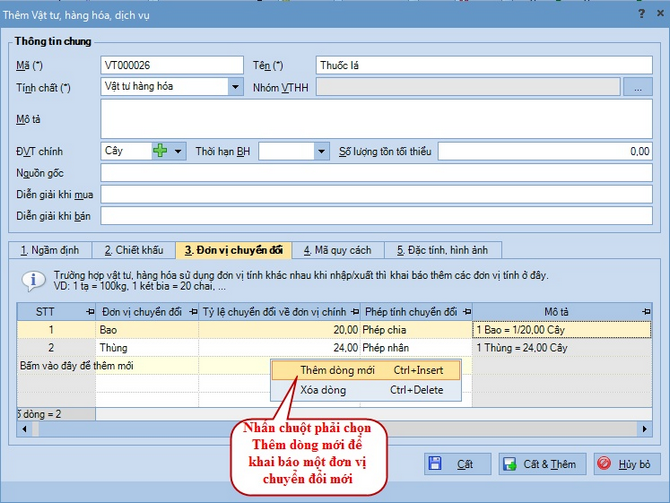

Trường hợp này thường áp dụng đối với các vật tư, hàng hoá có nhu cầu quản lý theo đơn vị quy đổi (VD: từ thùng thành hộp, từ hộp thành chiếc...) => khi đó, kế toán sẽ thực hiện khai báo tương tự như khai báo vật tư, hàng hoá thông thường ở trên. Đồng thời trên tab Đơn vị chuyển đổi kế toán sẽ phải khai báo các đơn vị chuyển đổi được áp dụng đối với vật tư, hàng hoá:

Sau khi khai báo xong nhấn Cất.

2. Đối với các vật tư, hàng hoá áp dụng đơn vị tính quy đổi, có thể thiết lập được danh sách đơn giá mua và danh sách đơn giá bán theo từng đơn vị quy đổi. |

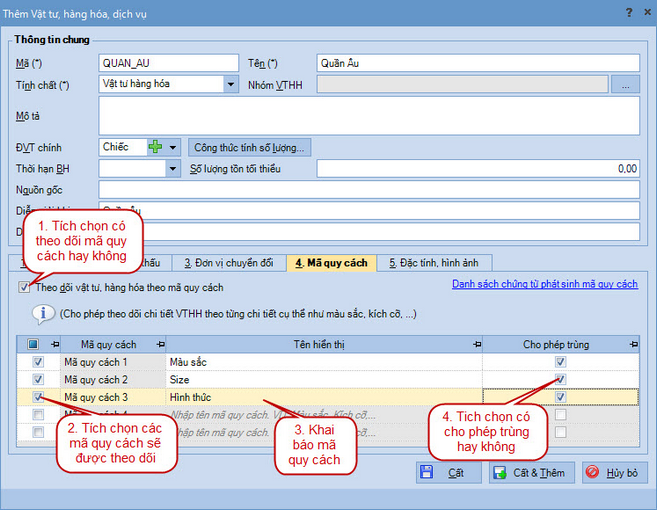

Trường hợp này thường áp dụng đối với các hàng hoá có nhu cầu quản lý theo nhiều mã quy cách (VD: Quần, áo, giầy...) => khi đó, kế toán sẽ thực hiện khai báo tương tự như khai báo vật tư, hàng hoá thông thường ở trên. Đồng thời trên tab Mã quy cách, kế toán sẽ phải khai báo các mã quy cách được áp dụng đối với hàng hoá:

|

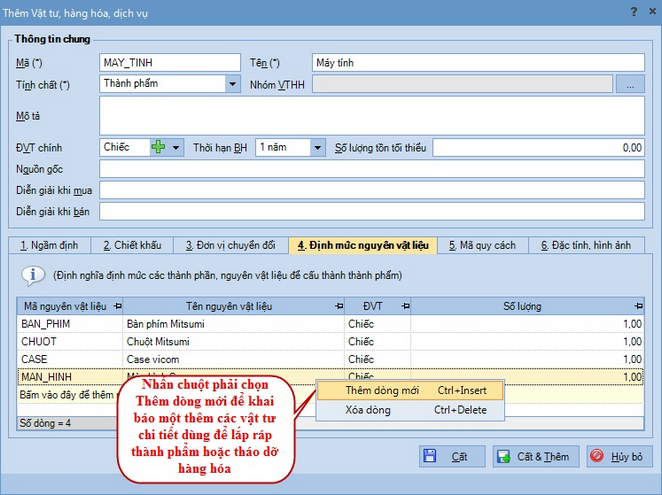

Trường hợp này thường áp dụng với những vật tư được sử dụng để lắp ráp thành một thành phẩm hoặc được tháo dỡ từ một hàng hoá, thành phẩm (VD: máy tính...) => khi đó, kế toán sẽ thực hiện khai báo tương tự như khai báo vật tư, hàng hoá thông thường ở trên với tính chất của vật tư, hàng hoá là Thành phẩm. Đồng thời thực hiện khai thông tin về định mức lắp ráp hoặc tháo dỡ trên tab Định mức nguyên vật liệu:

|

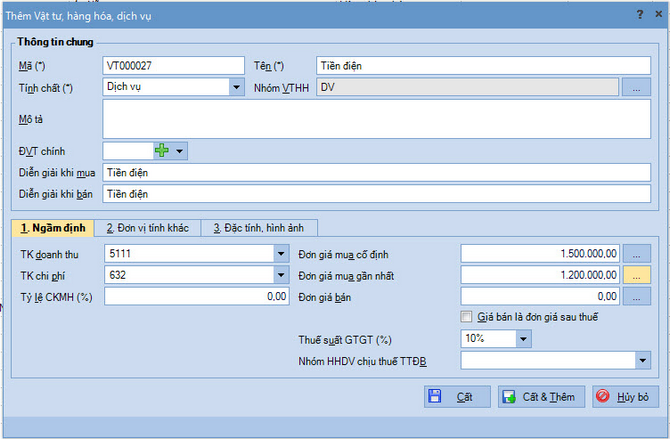

Áp dụng với những hàng hoá không có nhu cầu quản lý số lượng tồn trên kho, nhưng vẫn phát sinh hoạt động mua, bán (VD: chi phí mua hàng, chi phí vận chuyển, chi phí hải quan...) => khi đó, kế toán sẽ thực hiện khai báo tương tự như với vật tư, hàng hoá thông thường ở trên với tính chất của hàng hoá là Dịch vụ.

|

Xem thêm

Chọn nhóm vật tư, hàng hoá, dịch vụ

Tìm nhanh nhóm hàng hoá, dịch vụ chịu thuế tiêu thụ đặc biệt