Trường hợp cuối kỳ kế toán, công ty

đã nhận được hóa đơn của nhà cung cấp nhưng hàng chưa về nhập kho, khi

đó căn cứ vào hóa chứng từ kế toán sẽ ghi nhận hàng mua đang đi đường.

Sang tháng sau, khi hàng về nhập kho, kế toán làm thủ tục nhập kho và

ghi sổ kế toán.

3. Các bước thực hiện

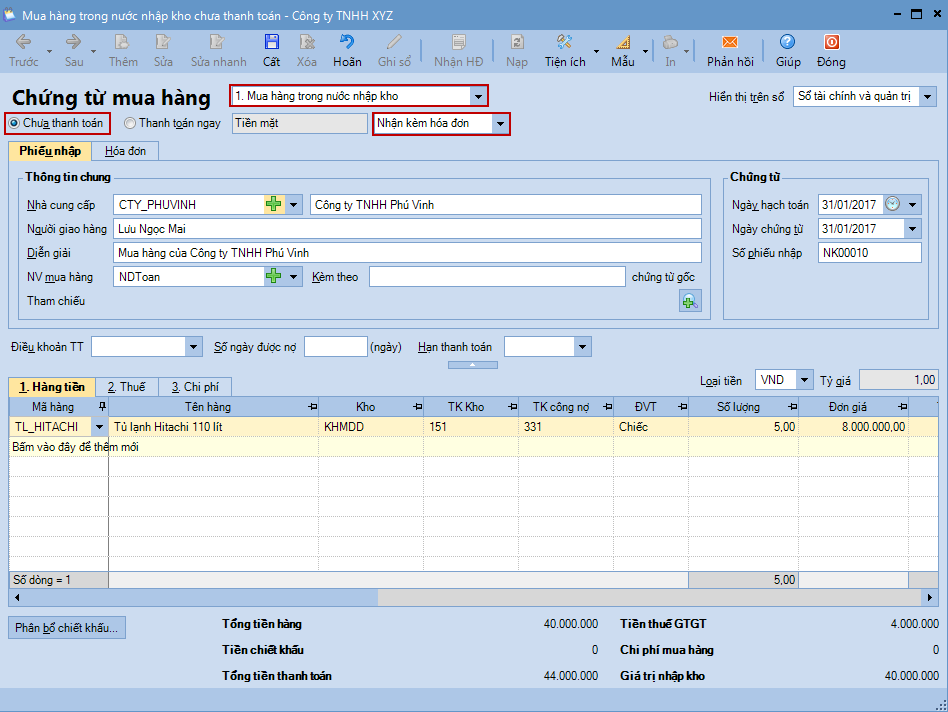

Bước 1: Kế toán mua hàng thực hiện hạch toán hàng mua đang đi đường và kê khai thuế GTGT

Trên phân hệ Mua hàng\tab Mua hàng hóa, dịch vụ, chọn chức năng Thêm\Chứng từ mua hàng hóa.

Chọn loại chứng từ mua hàng cần lập là Mua hàng trong nước nhập kho (vì hàng đã thuộc sở hữu của doanh nghiệp nên vẫn phải được theo dõi tồn kho).

Lựa chọn phương thức thanh toán cho chứng từ mua hàng là Chưa thanh toán hoặc Thanh toán ngay.

Khai báo thông tin cho chứng từ mua hàng (trong trường hợp này là hàng mua đang đi đường), sau đó nhấn Cất.

Chọn chức năng In trên thanh công cụ, sau đó chọn mẫu chứng từ cần in.

Lưu ý:Nếu chứng từ mua hàng lựa chọn phương thức Thanh toán ngay,

hệ thống sẽ căn cứ vào hình thức thanh toán là tiền mặt, uỷ nhiệm chi,

séc chuyển khoản hay séc tiền mặt mà tự động sinh ra các chứng từ chi

tiền mặt hoặc chi tiền gửi ngân hàng trên phân hệ Quỹ hoặc Ngân hàng.

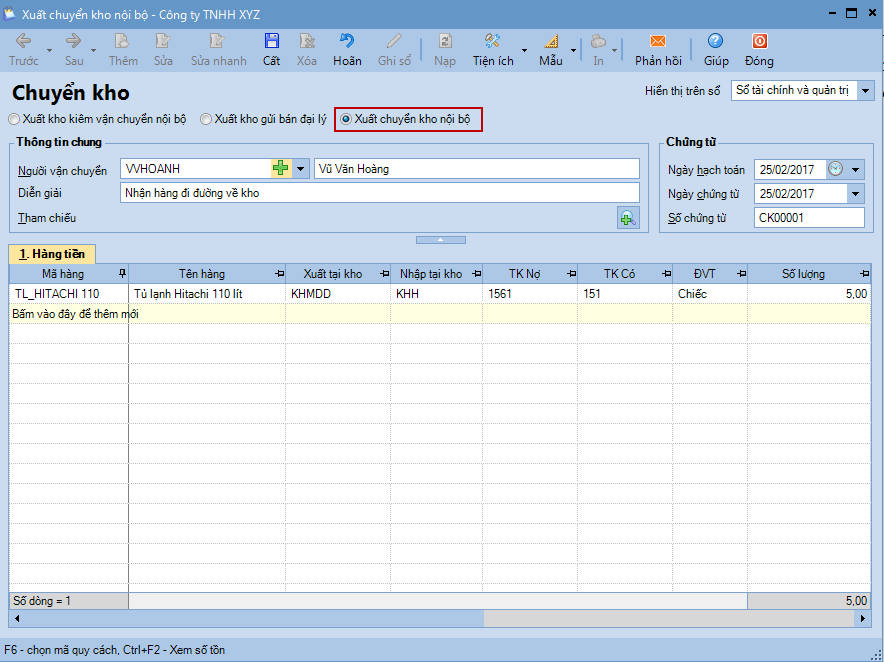

Bước 2: Kế toán kho thực hiện ghi nhận hàng mua đi đường về nhập kho của doanh nghiệp

Trên phân hệ Kho\tab Chuyển kho, chọn chức năng Thêm.

Tích chọn Xuất chuyển kho nội bộ.

Thực hiện chuyển vật tư, hàng hoá từ kho hàng mua đang đi đường sang kho tương ứng

Sau khi khai báo xong, nhấn Cất.

Lưu ý:

Trường hợp Thủ kho có tham gia sử dụng phần mềm, sau khi chứng từ mua

hàng nhập kho và chứng từ chuyển kho được lập, chương trình sẽ tự động

sinh ra phiếu nhập kho/chuyển kho trên tab Đề nghị nhập, xuất kho của Thủ kho. Thủ kho sẽ thực hiện ghi sổ phiếu nhập kho/chuyển kho vào sổ kho.