1. Nội dung

Căn cứ theo Khoản 6, Điều 12, Thông tư 78:

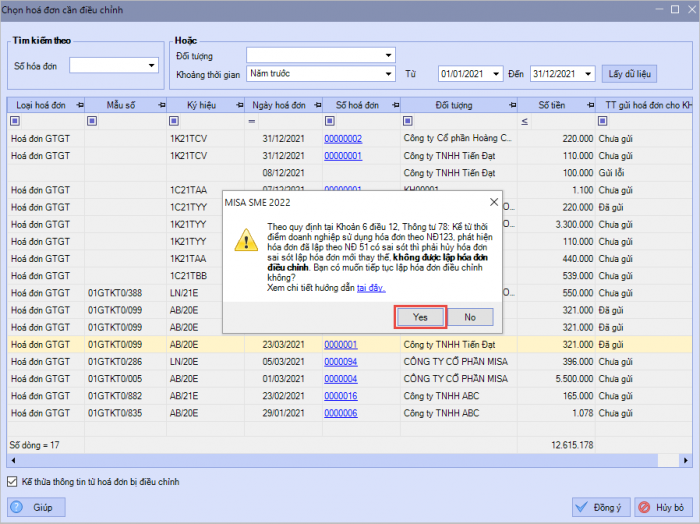

“6. Kể từ thời điểm doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử theo quy định tại Nghị định số 123/2020/NĐ-CP và quy định tại Thông tư này, nếu phát hiện hóa đơn đã lập theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010, Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ và các văn bản hướng dẫn của Bộ Tài chính mà hóa đơn này có sai sót thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT ban hành kèm theo Nghị định số 123/2020/NĐ-CP và lập hóa đơn hóa đơn điện tử mới (hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã) thay thế cho hóa đơn đã lập có sai sót. Hóa đơn điện tử thay thế hóa đơn đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”. Người bán ký số trên hóa đơn điện tử mới thay thế hóa đơn đã lập có sai sót (hóa đơn lập theo Nghị định số 51/2010/NĐ-CP , Nghị định số 04/2014/NĐ-CP của Chính phủ và các văn bản hướng dẫn của Bộ Tài chính) để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã) hoặc người bán gửi cơ quan thuế để được cấp mã cho hóa đơn điện tử thay thế hóa đơn đã lập (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).”

2. Hướng dẫn

Lập hóa đơn thay thế cho hóa đơn sai sót |

Xem phim hướng dẫn

Kể từ thời điểm doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử theo quy định tại Nghị định số 123/2020/NĐ-CP, nếu phát hiện hóa đơn đã lập theo quy định tại Nghị định số 51/2010/NĐ-CP có sai sót, kế toán cần thực hiện xử lý như sau:

- Bước 1: Hủy hóa đơn phát hành theo NĐ 51 có sai sót

- Bước 2: Lập thông báo Thay thế hóa đơn sai sót gửi Cơ quan thuế

- Bước 3: Lập hóa đơn mới theo NĐ123 thay thế cho hóa đơn sai sót

Lưu ý:

- Sau khi phát sinh hóa đơn sai sót, người dùng cần xử lý kê khai bổ sung, điều chỉnh Thuế GTGT.

- Theo quy định NĐ123, doanh nghiệp không còn phải nộp báo cáo tình hình sử dụng hóa đơn nữa. Trong trường hủy hóa đơn sai sót đã phát hành theo NĐ51 khi đang sử dụng nghị định 123, khách hàng cần liên hệ tới chi cục thuế quản lý để nhận hướng dẫn về việc lập lại báo cáo tình hình sử dụng hóa đơn điện tử (nếu có).

Lập hóa đơn điều chỉnh cho hóa đơn sai sót |

Từ MISA SME2022 – phiên bản R15, bên cạnh việc cho phép lập hóa đơn thay thế theo quy định tại Khoản 6, Điều 12, TT78 đối với hóa đơn đã phát hành theo NĐ51 có sai sót, MISA cũng đáp ứng nghiệp vụ lập hóa đơn điều chỉnh cho hóa đơn sai sót.

Tuy nhiên do chưa có công văn, quy định chính thức về việc lập hóa đơn điều chỉnh cho hóa đơn sai sót đã phát hành trước đó theo quy định cũ, MISA khuyến nghị khách hàng trước khi lập hóa đơn điều chỉnh cần xác nhận lại kỹ thông tin, cách xử lý hóa đơn NĐ51 có sai sót với cơ quan thuế quản lý trực tiếp.

Các bước thực hiện tương tự như khi lập hóa đơn điều chỉnh cho hóa đơn sai sót theo NĐ123

- Bước 1: Lập hóa đơn điều chỉnh cho HĐĐT có sai sót, đã phát hành theo quy định cũ.

- Bước 2: Lập thông báo Điều chỉnh hóa đơn sai sót gửi Cơ quan thuế

Lưu ý: Chương trình tạm thời chưa đáp ứng tiện ích lập biên bản điều chỉnh theo Nghị định 123/2022/NĐ-CP cho hóa đơn sai sót theo Nghị định 51/2010/NĐ-CP.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/