1. Định khoản |

| Nợ TK 152, 156, 641, 642… Giá mua chưa có thuế GTGT

Nợ TK 133 Thuế GTGT được khấu trừ (nếu có) Có TK 111, 112, 331… Tổng giá thanh toán |

2. Mô tả nghiệp vụ |

Khi phát sinh nhu cầu sử dụng dịch vụ thì thông thường quy trình thực hiện tại đơn vị như sau:

|

3. Cách thực hiện |

|

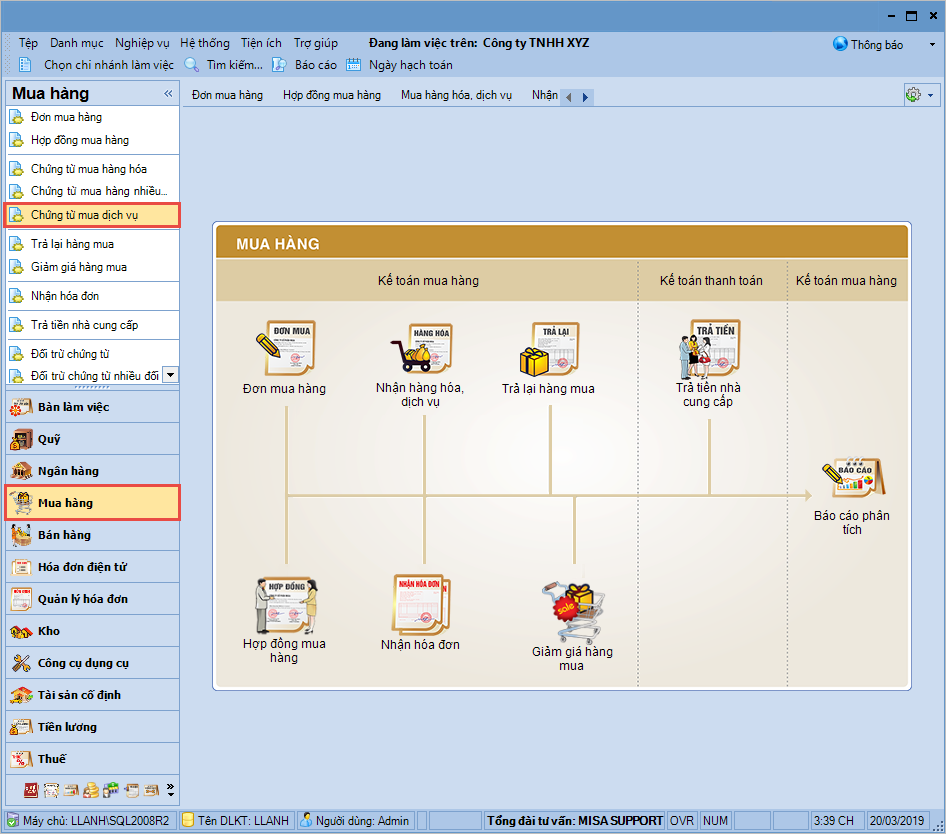

Trường hợp 1: Dịch vụ phát sinh là chi phí mua hàng cần phân bổ vào giá trị hàng mua về I. Xem phim hướng dẫn Tải phim hướng dẫn: tại đây (Xem hướng dẫn tải phim) (Trước khi lập chứng từ mua dịch vụ, Kế toán cần phải khai báo một mã hàng có tính chất là Dịch vụ trên danh mục Vật tư hàng hoá.)

2. Khai báo các thông tin chi tiết của chứng từ mua dịch vụ.

Lưu ý: Với phương thức Chưa thanh toán, có thể thiết lập Điều khoản thanh toán và theo dõi tình hình thanh toán công nợ với Nhà cung cấp theo điều khoản thanh toán.

3. Nhấn Cất. => Sau đó thực hiện phân bổ chi phí mua dịch vụ vào giá trị hàng mua theo hướng dẫn tại đây. Trường hợp 2: Dịch vụ phát sinh không phải là chi phí mua hàng I. Xem phim hướng dẫn

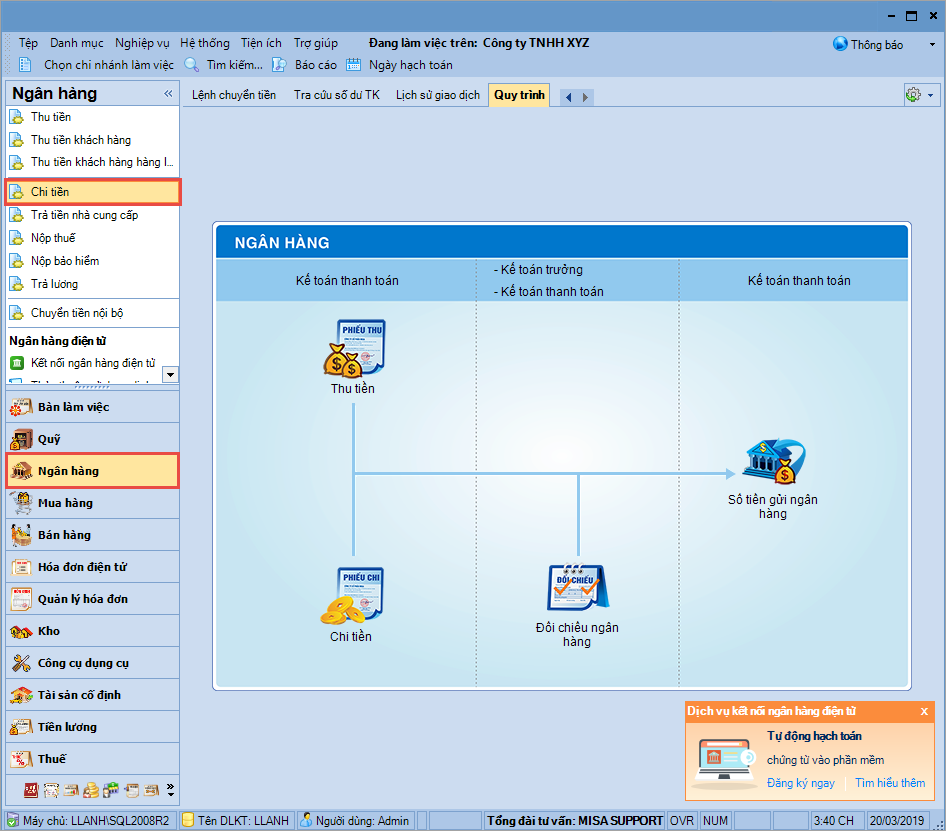

II. Các bước thực hiện Lưu ý: Có thể xem được các báo cáo thống kê liên quan đến dịch vụ trên tab Báo cáo phân tích của phân hệ Mua hàng. Nếu đơn vị không có nhu cầu quản lý dịch vụ như một mã hàng, Kế toán sẽ hạch toán nghiệp vụ này trên phân hệ Quỹ, Ngân hàng hoặc Tổng hợp tùy thuộc vào phương thức thanh toán dịch vụ. Ví dụ trên phân hệ Ngân hàng. 1. Vào phân hệ Ngân hàng, chọn Chi tiền (hoặc tab Thu, chi tiền, nhấn Thêm\Chi tiền).

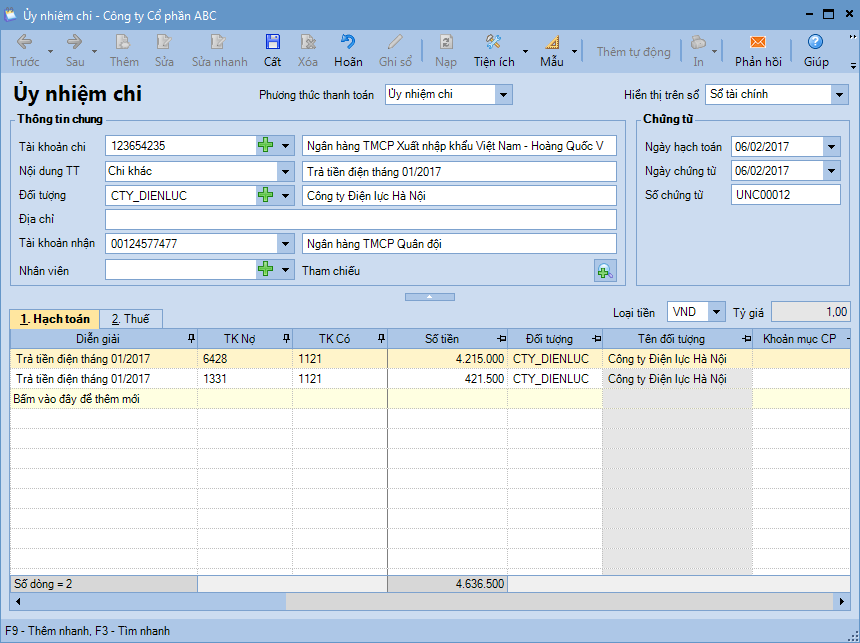

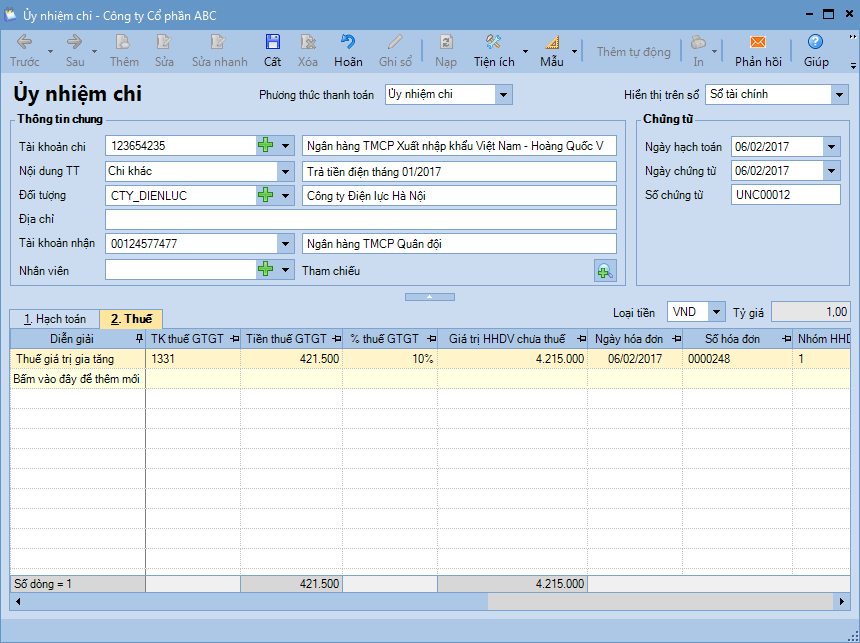

2. Khai báo các thông tin của chứng từ.

3. Nhấn Cất |

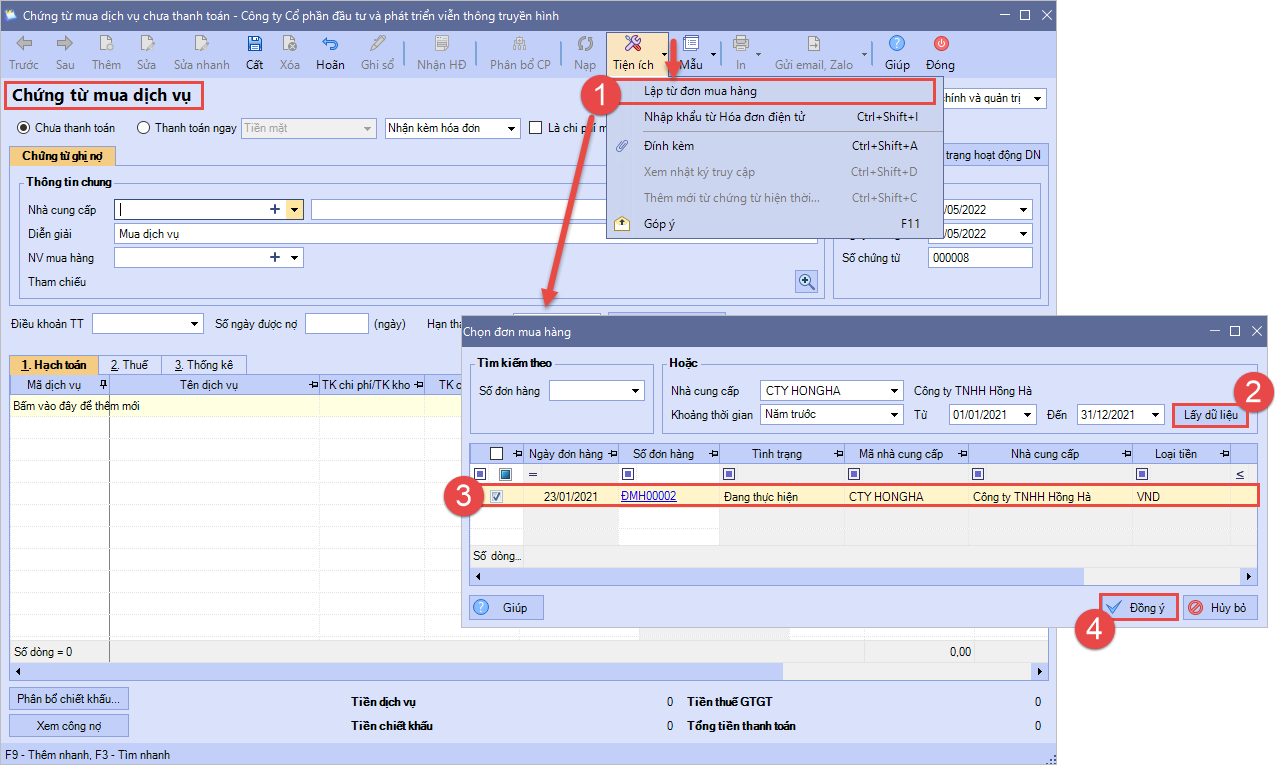

Lưu ý: Từ MISA SME 2022 R17, chương trình bổ sung tiện ích lập chứng từ mua dịch vụ từ đơn mua hàng, thuận tiện cho việc nhập liệu và đối chiếu với hóa đơn (nếu có).

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/