1. Tổng quan

Mục đích: Xử lý chi phí dở dang cuối kỳ khi tính giá thành, kế toán cần đánh giá giá trị sản phẩm còn dang dở dựa trên số lượng và tỷ lệ hoàn thành, đảm bảo phản ánh chính xác chi phí sản xuất dở dang trên phần mềm.

Phạm vi áp dụng: Kế toán thực hiện đánh giá dở dang cuối kỳ trong doanh nghiệp sản xuất.

2. Các bước thực hiện

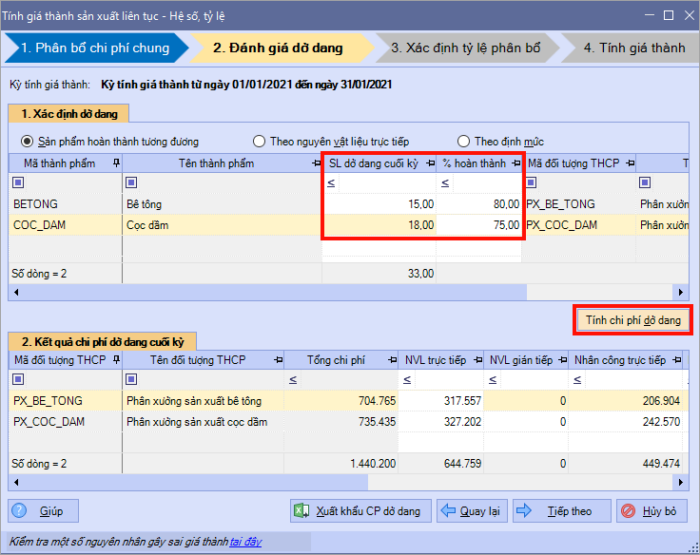

Bước 1: Tại phần tính giá thành ở bước thứ 2.Đánh giá dở dang, anh/chị khai báo tại cột SL dở dang cuối kỳ và % hoàn thành theo thực tế sản xuất, phần mềm sẽ tự tính ra số tiền dở dang cuối kỳ.

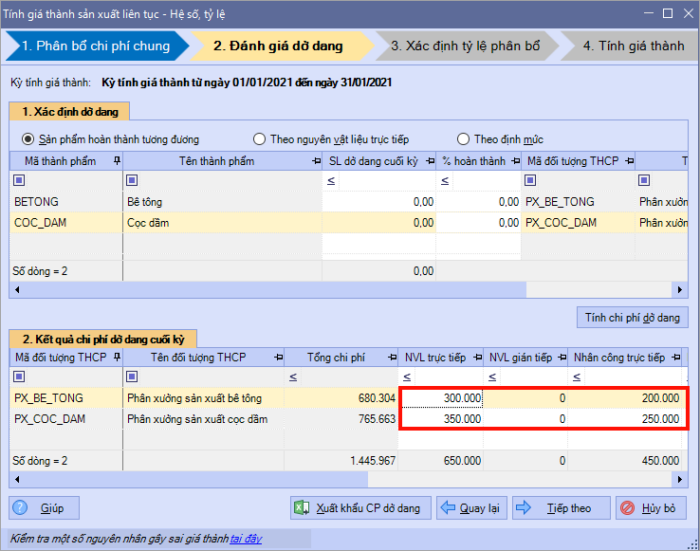

Nếu muốn khai báo tổng số tiền dở dang mà không cần khai báo số lượng thì có thể tự gõ lại số tiền dở dang tại các chỉ tiêu bên dưới.

Bước 2: Ấn Tiếp theo để tiếp tục các bước tính giá thành

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/