2. Nguyên nhân và giải pháp

Nguyên nhân 1: Do chưa kết chuyển chi phí hoặc sau khi thực hiện tính lại giá thành chưa kết chuyển lại chi phí

Giải pháp: Thực hiện kết chuyển chi phí hoặc cập nhật lại chứng từ kết chuyển chi phí bằng cách:

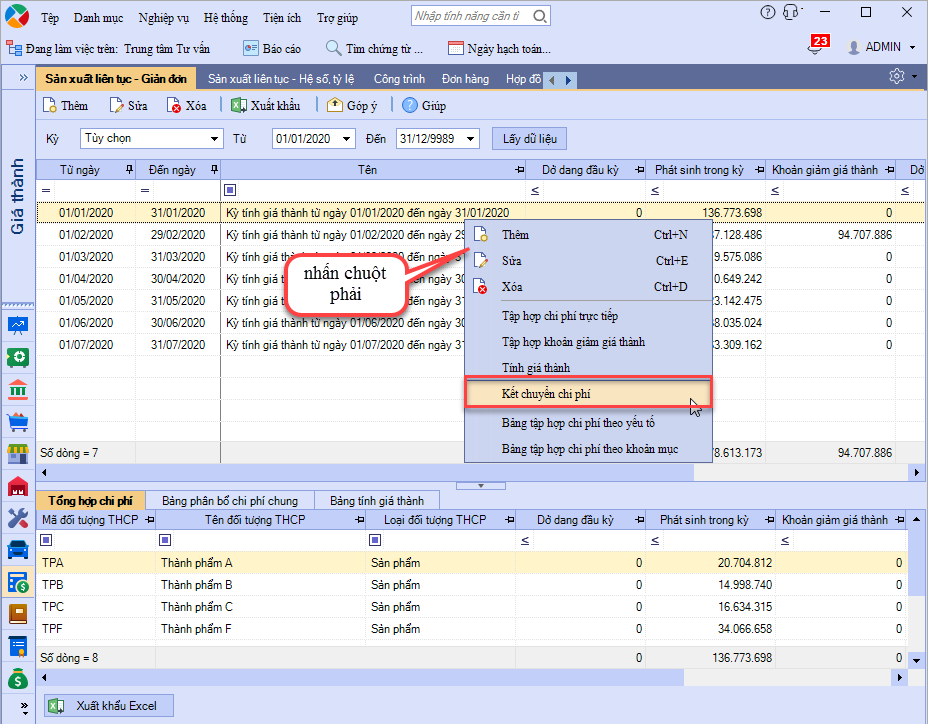

- Chọn đến kỳ tính giá thành đang kiểm tra, nhấn chuột phải chọn Kết chuyển chi phí.

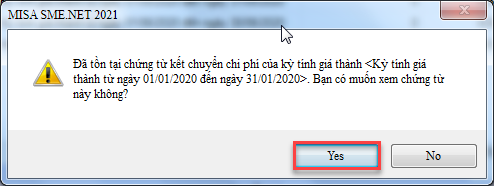

- Nếu trước đó đã có chứng từ kết chuyển thì tại câu thông báo đã tồn tại chứng từ kết chuyển chi phí, nhấn Yes để xem chứng từ, nếu chưa có chứng từ kết chuyển trước đó thì nhấn Cất chứng từ kết chuyển chi phí

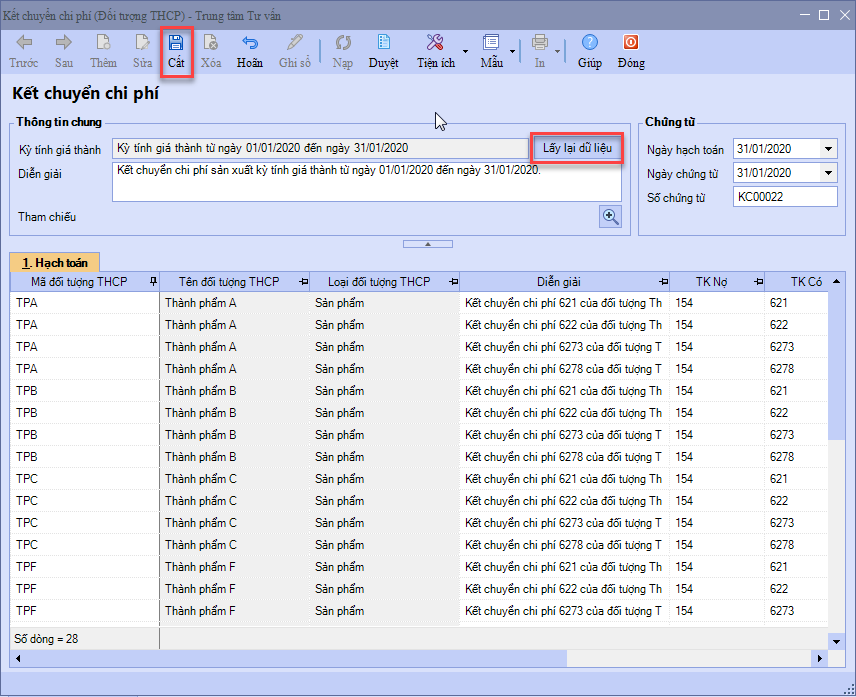

- Thực hiện Bỏ ghi/ Sửa, nhấn Lấy lại dữ liệu, nhấn Cất.

Nguyên nhân 2: Do chứng từ phân bổ chung không đúng

Giải pháp: Thực hiện kiểm tra theo hướng dẫn ở mục 9.1 theo link tại đây

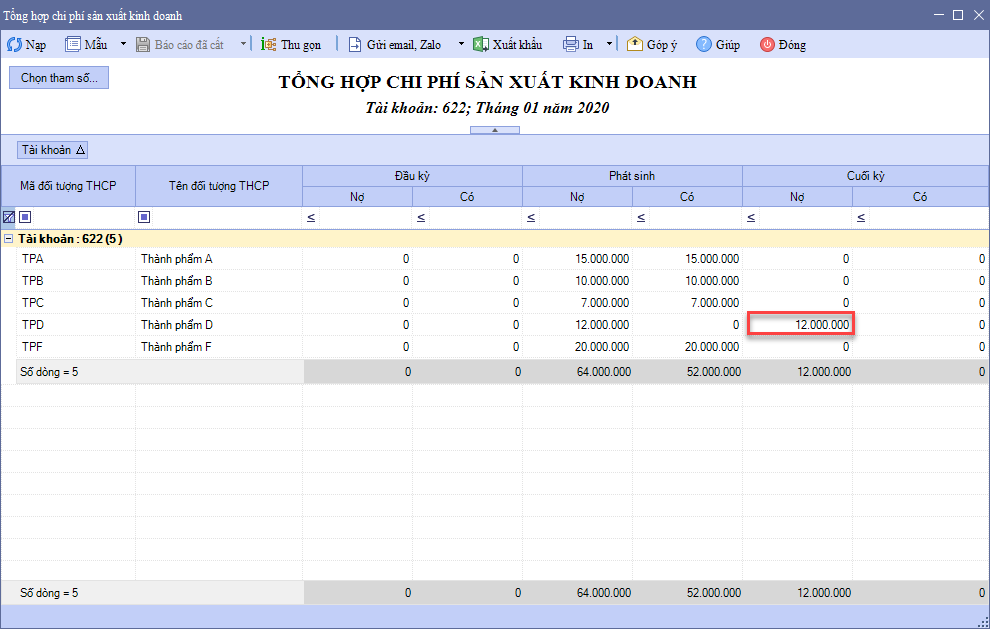

Nguyên nhân 3: Có chứng từ chọn nhầm đối tượng tập hợp chi phí không có phát sinh trong kỳ tính giá thành

Giải pháp:

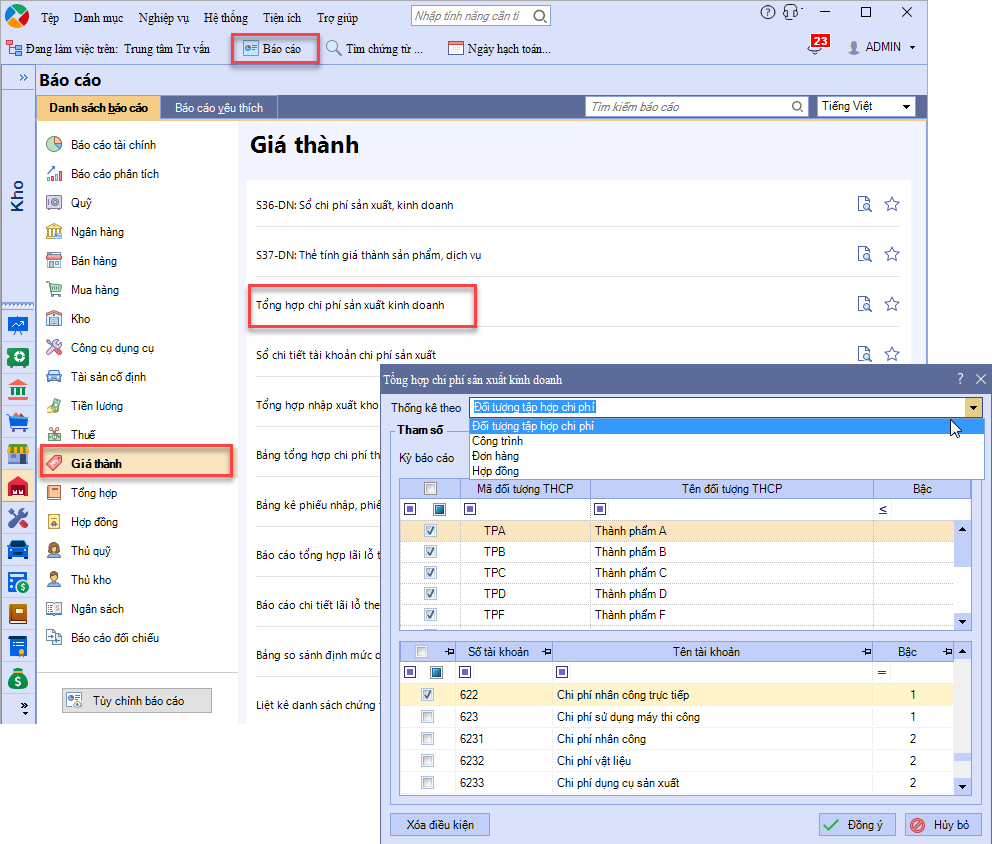

- Vào Báo cáo/Giá thành/ Tổng hợp chi phí sản xuất kinh doanh.

- Chọn Thống kê theo đối tượng đang tính giá thành

- Chọn thời gian kỳ tính giá thành đang còn số dư

- Chọn tất cả các Đối tượng TPCP/ Công trình/ Hợp đồng/ Đơn hàng

- Chọn tài khoản đang còn số dư, Đồng ý.

- Trên báo cáo kiểm tra xem có Đối tượng THCP, công trình, đơn hàng hay hợp đồng nào còn số dư hay không?

- Nếu thực tế có phát sinh chi phí cho các Đối tượng THCP, công trình, đơn hàng hay hợp đồng này thì cần chọn lại trên kỳ tính giá thành để tính giá thành để đánh giá dở dang.

- Nếu chọn nhầm thực tế không phát sinh cho Đối tượng THCP, công trình, đơn hàng hay hợp đồng này thì sửa lại chứng từ.

Nguyên nhân 4: Có phát sinh Đơn hàng hoặc hợp đồng có tính giá thành nhưng không tích vào ô tính giá thành

Giải pháp: Thực hiện kiểm tra theo hướng dẫn ở mục 9.7 đối với Đơn hàng vào 9.8 đối với hợp đồng theo link tại đây

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/