2. Cách thực hiện

Khi Đánh giá dở dang theo NVL trực tiếp thì chỉ có NVL trực tiếp có dở dang. Để có thể hiển thị được số liệu dở dang của chi phí nhân công trực tiếp và chi phí sản xuất chung thì cần đánh giá dở dang cuối kỳ theo phương pháp Sản phẩm hoàn thành tương đương.

Các bước thực hiện

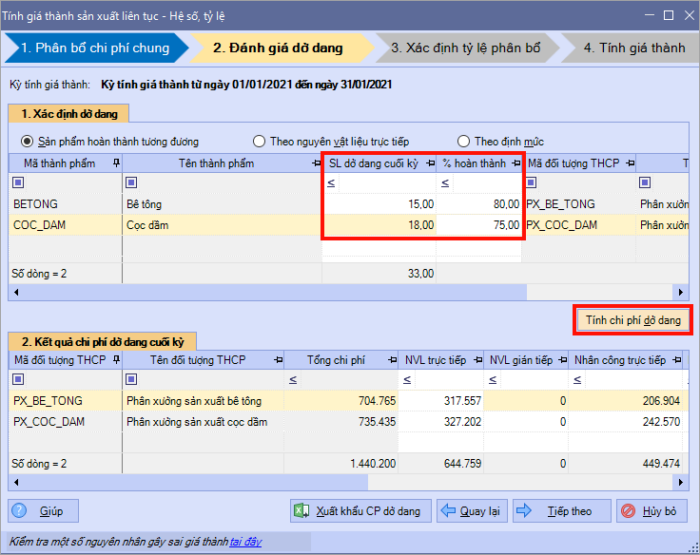

Bước 1: Tại phần tính giá thành ở mục 2. Đánh giá dở dang, tại bảng 1.Xác định dở dang thực hiện chọn phương pháp Sản phẩm hoàn thành tương đương

Bước 2: Khai báo tại cột SL dở dang cuối kỳ và % hoàn thành theo thực tế sản xuất

Bước 3: Ấn Tính chi phí dở dang phần mềm sẽ tự tính ra số tiền dở dang cuối kỳ.

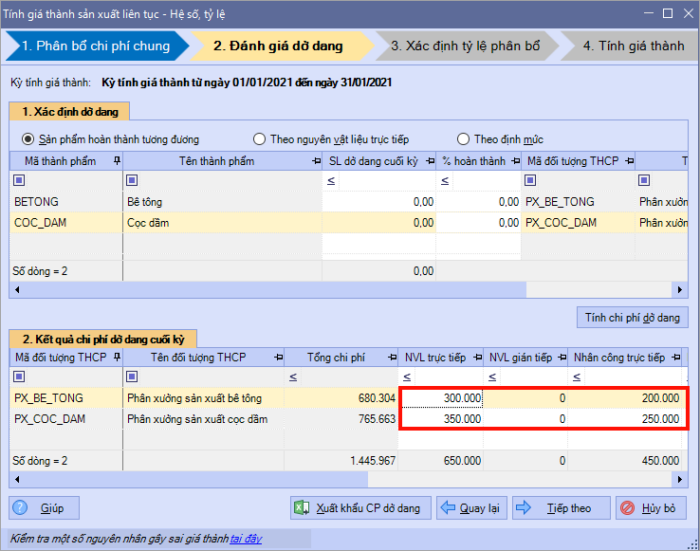

Lưu ý: Nếu muốn khai báo tổng số tiền dở dang mà không cần khai báo số lượng thì có thể tự gõ lại số tiền dở dang tại các chỉ tiêu dưới mục 2.Kết quả chi phí dở dang cuối kỳ

Bước 4: Ấn Tiếp theo để tiếp tục các bước tính giá thành

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/