Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

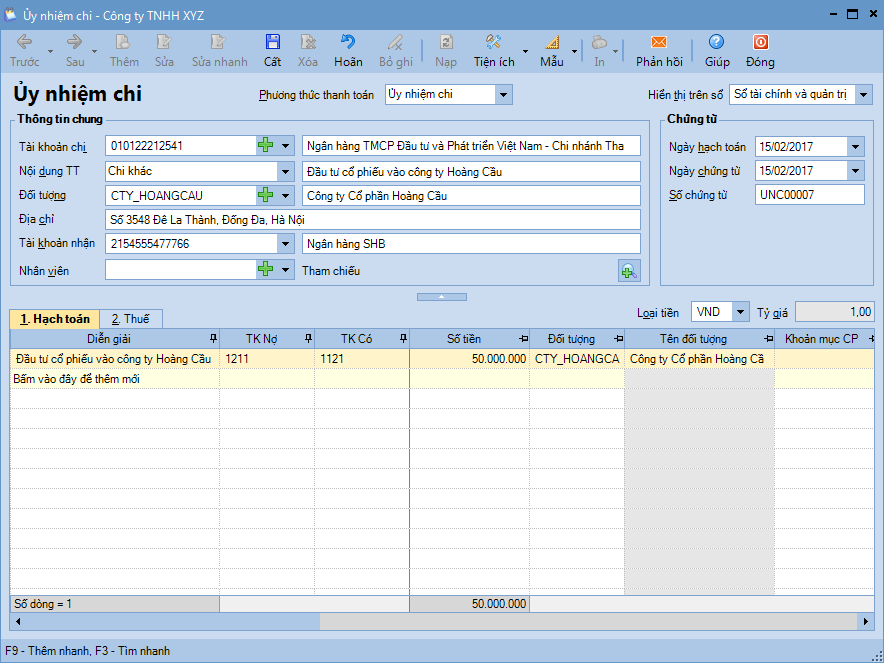

3. Các bước thực hiện

Nghiệp vụ “Chi khác bằng tiền gửi” được thực hiện trên phần mềm như sau:

Bước 1: Vào phân hệ Ngân hàng/tab Thu, chi tiền, chọn chức năng Thêm/Chi tiền.

Bước 2: Lựa chọn Phương thức thanh toán.

Bước 3: Chọn nội dung thanh toán là Chi khác.

Bước 4: Khai báo thông tin chứng từ, sau đó nhấn Cất.

Bước 5: Chọn chức năng In trên thanh công cụ, sau đó chọn chứng từ chi tiền gửi cần in.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/