2. Các bước thực hiện

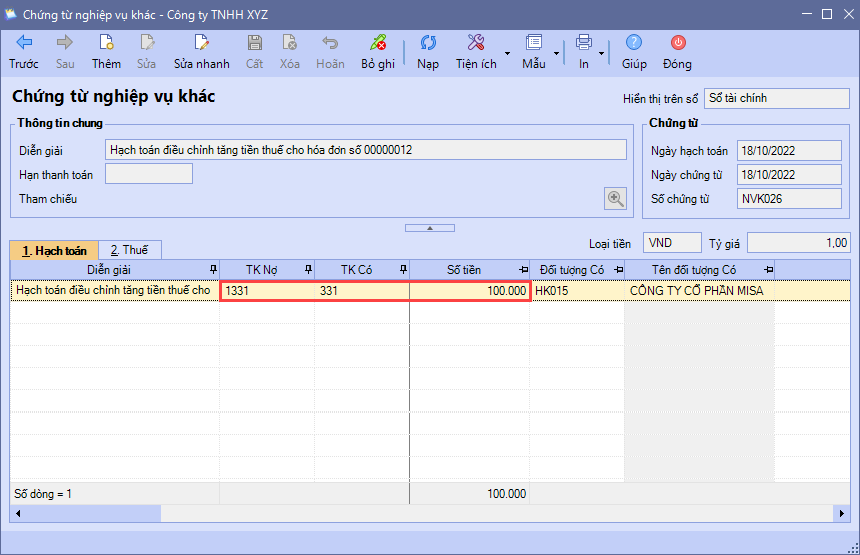

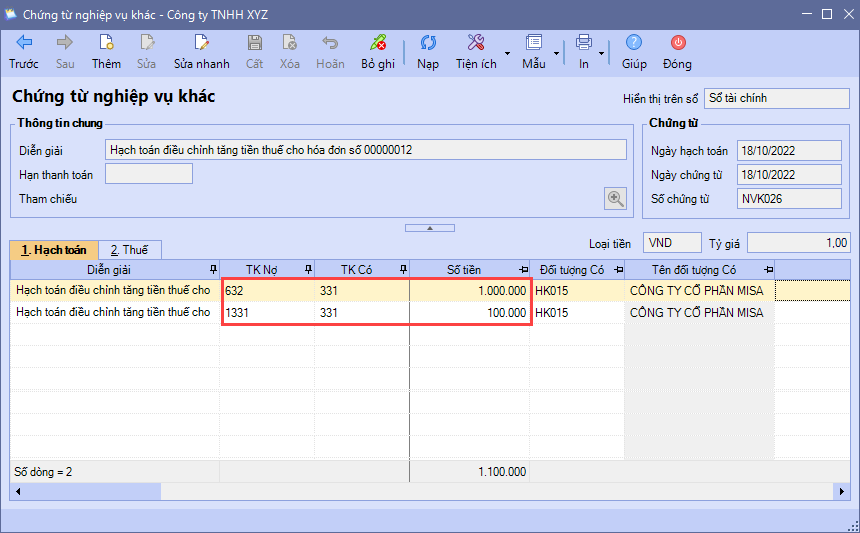

2.1. Hạch toán

|

2.1. Hạch toán

|

Copyright © 1994 - 2026 MISA JSC

|

Chính sách bảo mật

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/