2. Cách xử lý

Nguyên nhân

Do tài khoản 1388, 3388, 341,… đã phát sinh các chứng từ liên quan sau đó mới vào danh mục tài khoản để tích chọn theo dõi chi tiết theo Đối tượng.

=> Trên báo cáo Tổng hợp công nợ phải trả chỉ lấy được các chứng từ phát sinh được thêm hoặc sửa sau thời gian các tài khoản 1388, 3388, 341,… tích chi tiết theo Đối tượng.

Cách xử lý:

Cách 1: Sao lưu và bảo trì dữ liệu

Thực hiện sao lưu dữ liệu và Bảo trì dữ liệu, chọn khoảng thời gian từ ngày bắt đầu dữ liệu đến hiện tại theo hướng dẫn tại đây.

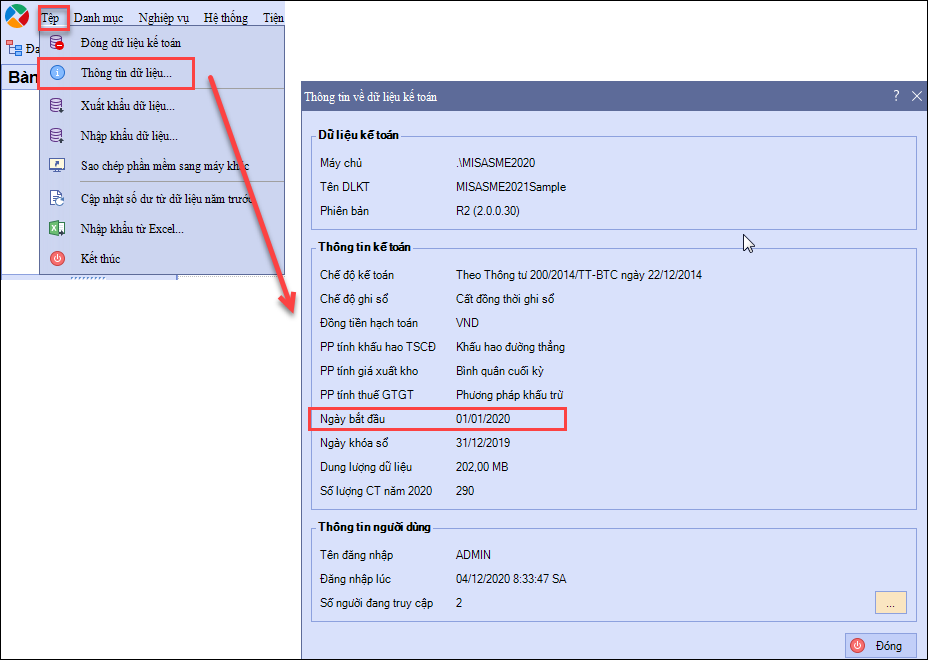

Lưu ý: Để xem ngày bắt đầu dữ liệu, thực hiện như sau:

Cách 2: Bỏ ghi/ghi sổ theo lô

Thực hiện theo hướng dẫn tại đây

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/