3. Các bước thực hiện

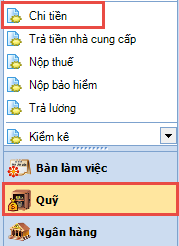

Bước 1: Vào phân hệ Quỹ, nhấn Chi tiền.

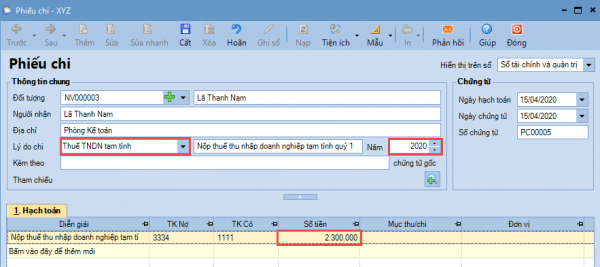

Bước 2: Khai báo các Thông tin chung của phiếu chi:

-

- Chọn Lý do chi: Thuế TNDN tạm tính.

- Chọn Năm: là năm tính thuế TNDN (Ví dụ: Tháng 01/2020 nộp thuế tạm tính cho quý IV năm 2019 thì phải chọn Năm là 2019).

- Tại tab Hạch toán: Nhập số tiền nộp thuế tạm tính vào cột Số tiền.

Bước 3: Nhấn Cất.

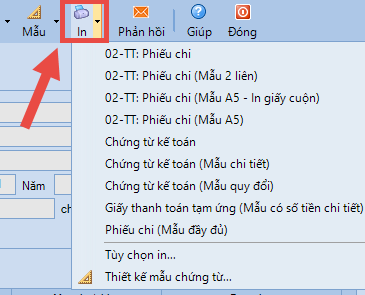

Bước 4: Để in Phiếu chi, nhấn dấu mũi tên ⏷ In và chọn mẫu phiếu chi cần in.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/