Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

3. Các bước thực hiện

Điều kiện để phần mềm tự động hạch toán chi phí lương là phải lập bảng tính lương trước, xem hướng dẫn lập bảng tính lương tại đây.

Nghiệp vụ “Hạch toán chi phí lương” được thực hiện trên phần mềm như sau:

Bước 1: Vào phân hệ Tiền lương\tab Hạch toán chi phí lương, chọn chức năng Thêm.

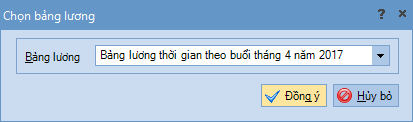

Bước 2: Chọn bảng lương, sau đó nhấn Đồng ý.

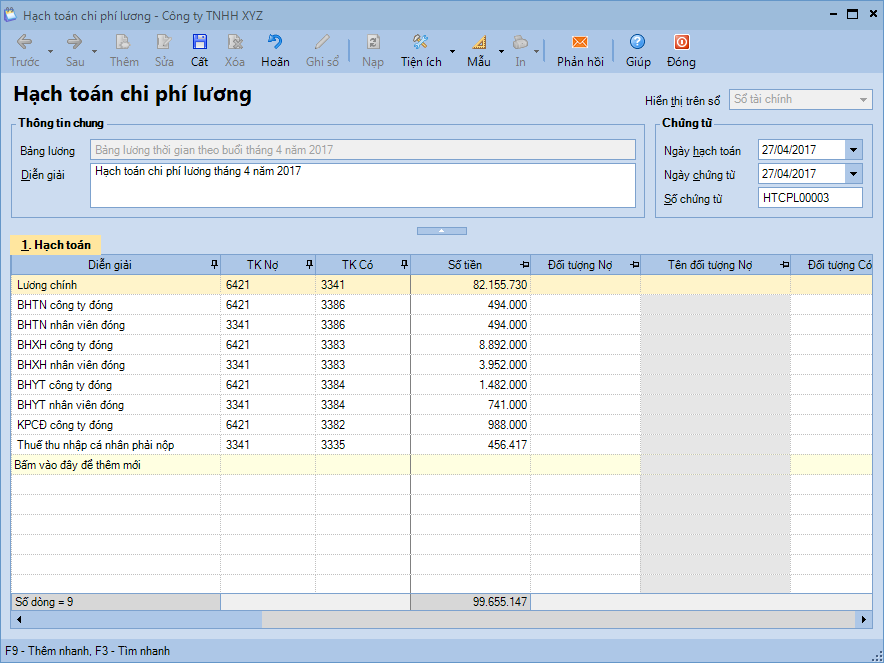

Bước 3: Hệ thống sẽ tự động hạch toán chi phí lương căn cứ vào thông tin từ bảng lương đã chọn.

Bước 4: Kiểm tra lại chứng từ hạch toán, sau đó nhấn Cất.

Lưu ý: Sau khi lập xong bảng tính lương, hệ thống cho phép kế toán hạch toán luôn chi phí lương mà không cần phải vào tab Hạch toán chi phí.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/