2. Các bước kiểm tra, đối chiếu chứng từ, sổ sách tài sản cố định

Các bước thực hiện:

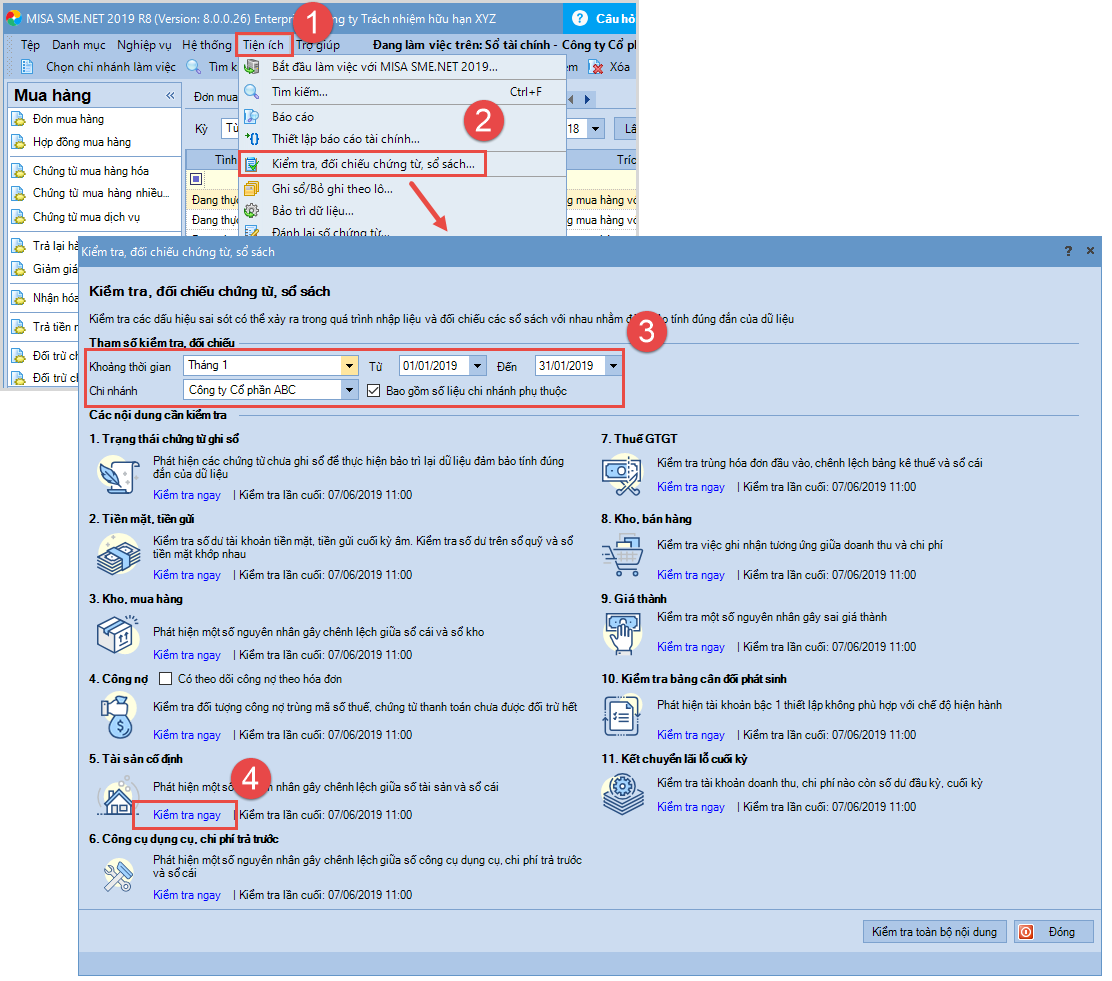

Bước 1: Vào menu Tiện ích\Kiểm tra, đối chiếu chứng từ, sổ sách.

Bước 2: Thiết lập tham số, kiểm tra đối chiếu số liệu.

Bước 3: Tại mục 5. Tài sản cố định nhấn Kiểm tra ngay.

Bước 4: Chương trình hiển thị báo cáo kiểm tra các nội dung sau đây:

Bước 1: Vào menu Tiện ích\Kiểm tra, đối chiếu chứng từ, sổ sách.

Bước 2: Thiết lập tham số, kiểm tra đối chiếu số liệu.

Bước 3: Tại mục 5. Tài sản cố định nhấn Kiểm tra ngay.

Bước 4: Chương trình hiển thị báo cáo kiểm tra các nội dung sau đây:

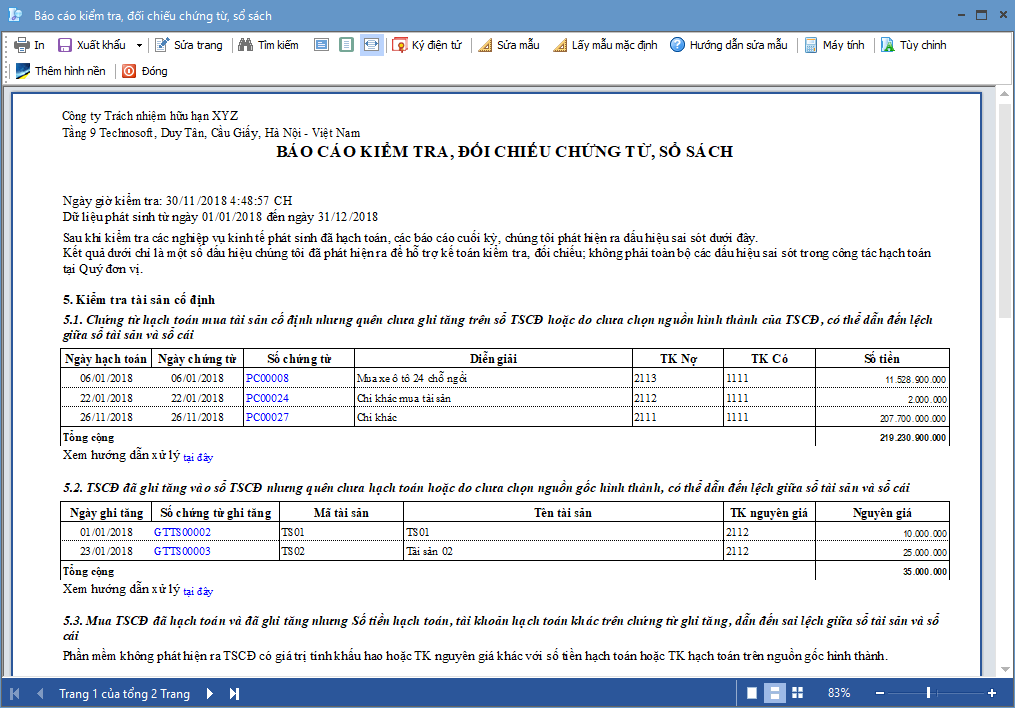

- 5.1. Chênh lệch số dư giữa danh sách TSCĐ với số dư ban đầu TK nguyên giá, hao mòn lũy kế dẫn đến sai lệch giữa sổ tài sản và sổ cái

- 5.2. Chứng từ hạch toán mua tài sản cố định nhưng quên chưa ghi tăng trên sổ TSCĐ hoặc do chưa chọn nguồn hình thành của TSCĐ, có thể dẫn đến lệch giữa sổ tài sản và sổ cái

- 5.3. TSCĐ đã ghi tăng vào sổ TSCĐ nhưng quên chưa hạch toán hoặc do chưa chọn nguồn gốc hình thành, có thể dẫn đến lệch giữa sổ tài sản và sổ cái

- 5.4. Mua TSCĐ đã hạch toán và đã ghi tăng nhưng Số tiền hạch toán, tài khoản hạch toán khác trên chứng từ ghi tăng, dẫn đến sai lệch giữa sổ tài sản và sổ cái

- 5.5. Đánh giá lại TSCĐ số tiền hạch toán không khớp với số tiền điều chỉnh giá trị tính khấu hao hoặc hao mòn lũy kế dẫn đến sai lệch giữa sổ tài sản và sổ cái

- 5.6. Nghiệp vụ hạch toán chi phí khấu hao hoặc điều chỉnh khấu hao nhưng không thực hiện trên phân hệ TSCĐ dẫn đến sai lệch giữa sổ tài sản và sổ cái

- 5.7. Các tháng chưa thực hiện tính khấu hao TSCĐ

- 5.8. TSCĐ có nguyên giá nhỏ hơn 30 triệu VND vi phạm quy định hiện hành về tài sản

- 5.9. Kiểm tra TSCĐ có số lần thay đổi thời gian tính khấu hao lớn hơn 1 lần để xem xét việc thay đổi thời gian tính khấu hao có phù hợp với quy định không

Lưu ý:

- Các trường hợp phát hiện sai lệch, vui lòng nhấn vào từng liên kết để xem hướng dẫn xử lý chi tiết.

- Nên thực hiện kiểm tra định kỳ để đảm bảo số liệu tài sản cố định chính xác.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/