2. Các bước thực hiện

2.1 Ghi giảm Chi phí trả trước

Khi phát sinh chi phí trả trước còn giá trị chưa phân bổ nhưng muốn ghi giảm, thực hiện như sau:

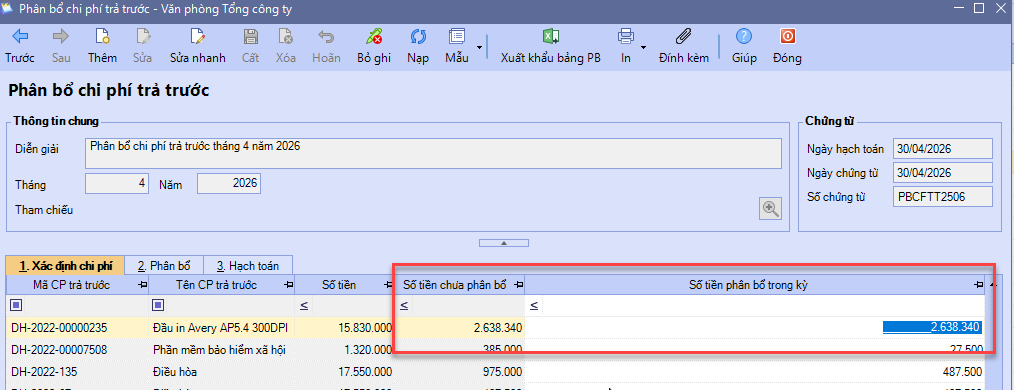

Bước 1: Tổng hợp/Nghiệp vụ/Chi phí trả trước/Phân bổ chi phí trả trước/Thêm chứng từ Phân bổ chi phí trả trước. Bước 2: Trên chứng từ Phân bổ Chi phí trả trước của kỳ cần ghi giảm CPTT, tự nhập lại số tiền trên cột Số tiền phân bổ trong kỳ bằng Số tiền chưa phân bổ.

Bước 4: Cất chứng từ. |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/