Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

3. Các bước thực hiện trên phần mềm

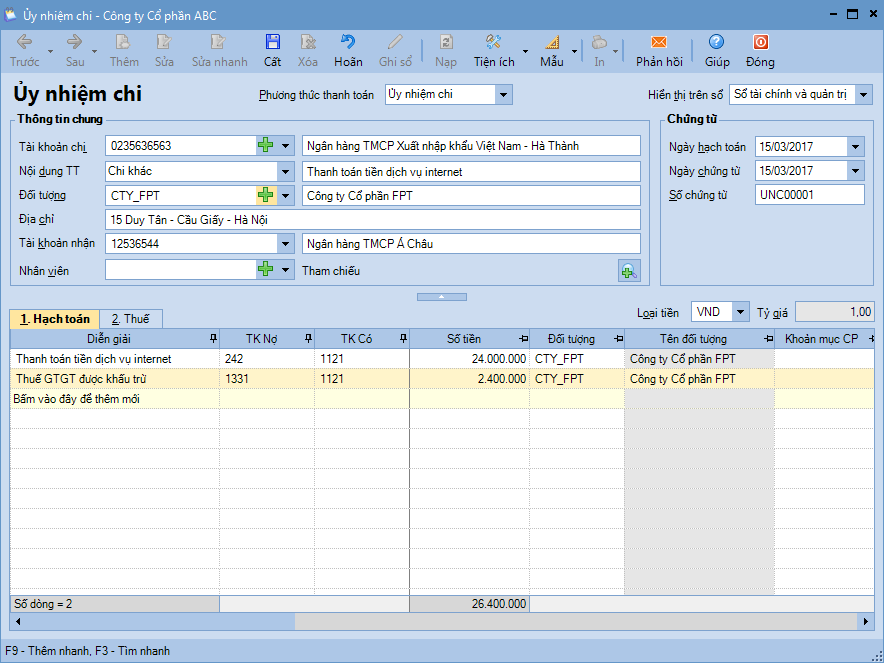

3.1 Ghi nhận các khoản chi phí trả trước phát sinh

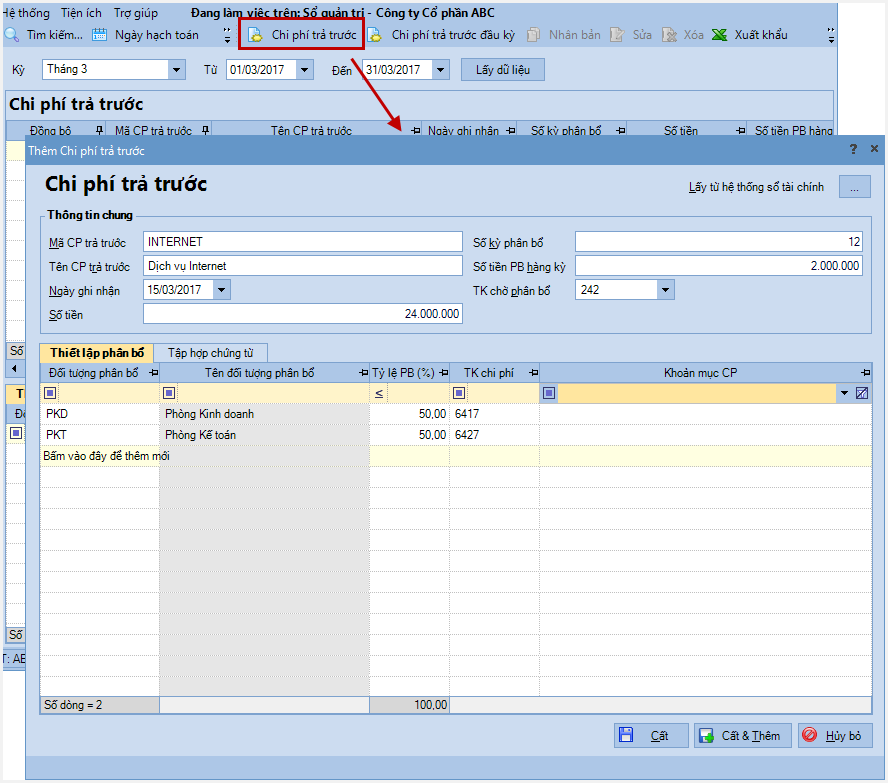

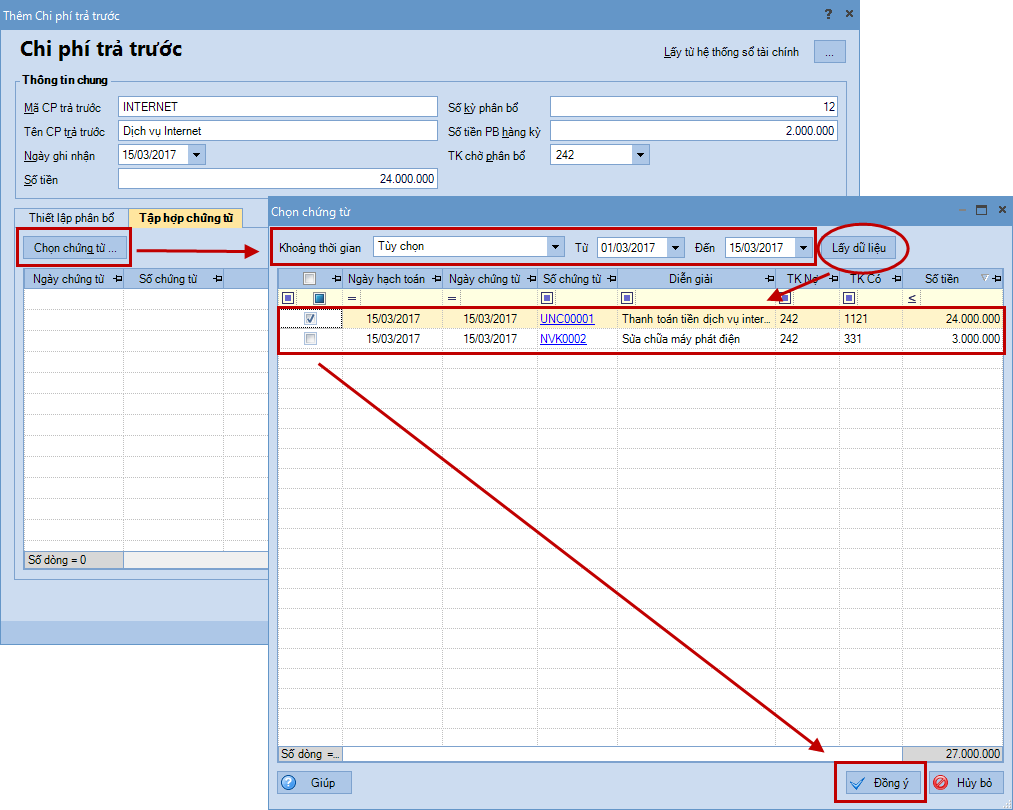

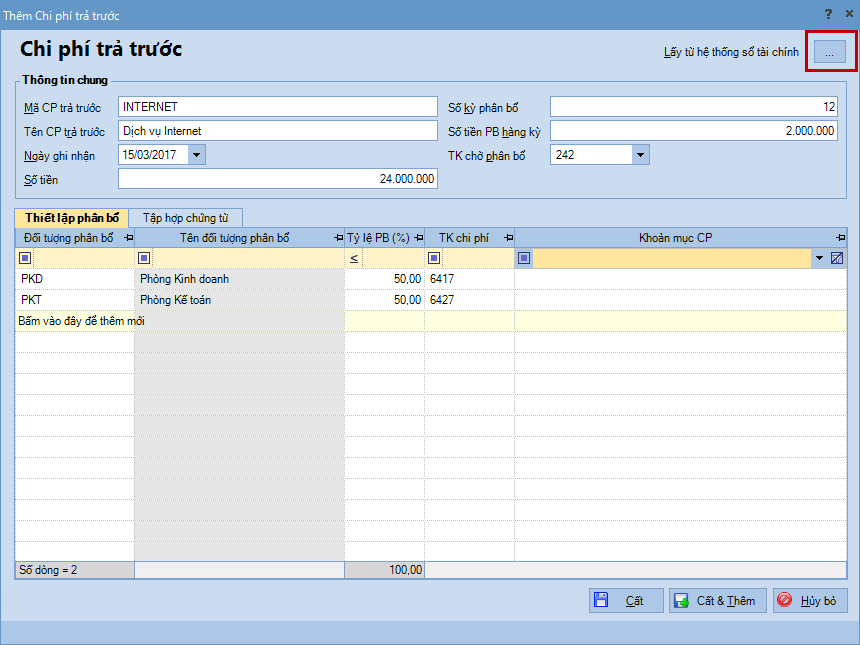

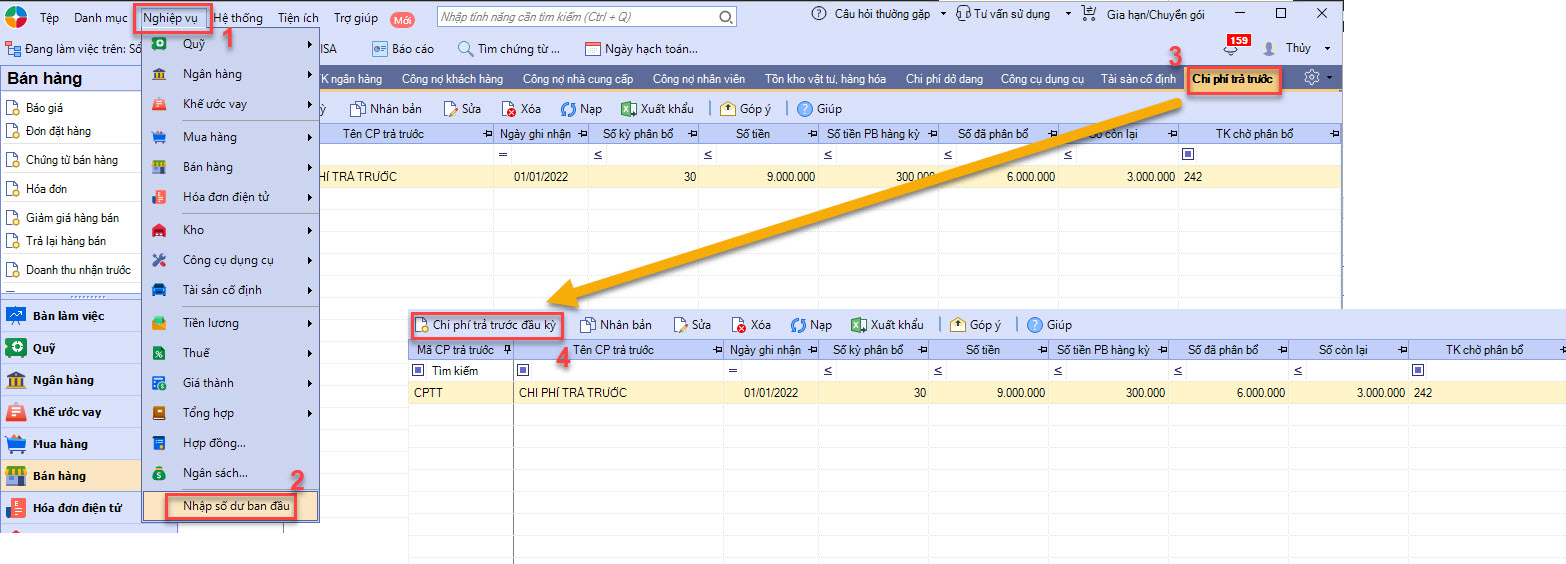

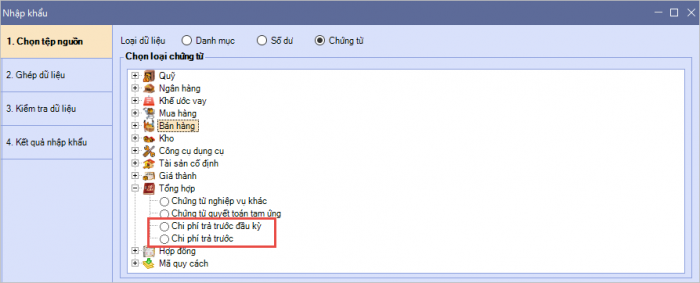

3.2 Khai báo các khoản chi phí cần phân bổ nhiều kỳBước 1: Vào menu Nghiệp vụ\Tổng hợp\Chi phí trả trước.

Bước 4: Nhấn Cất.

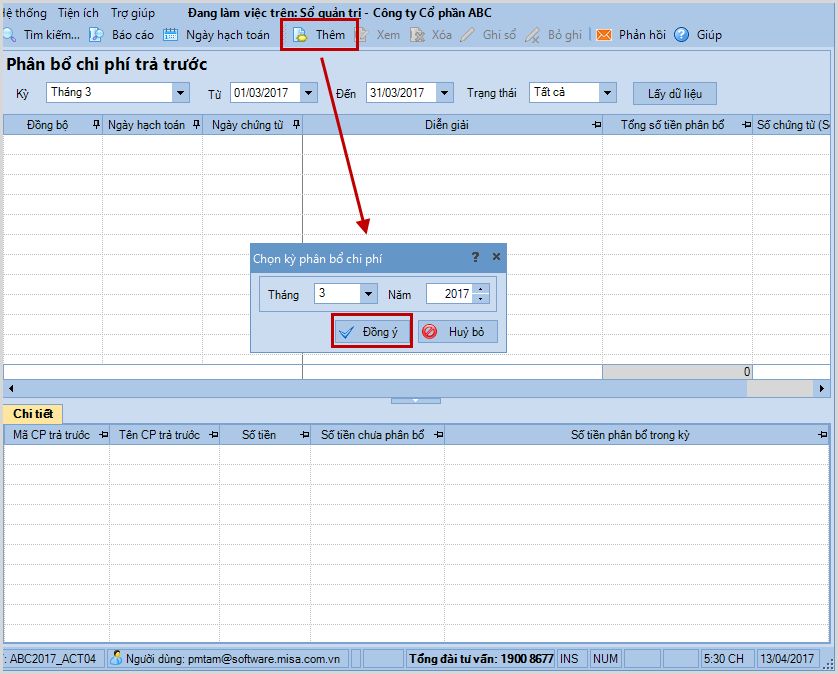

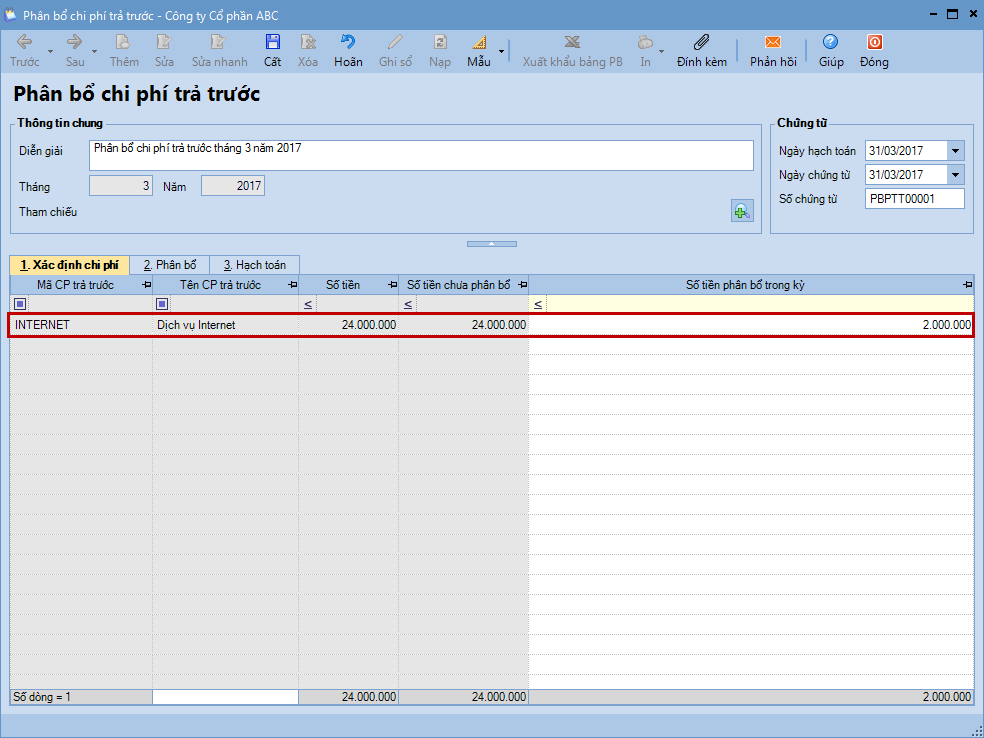

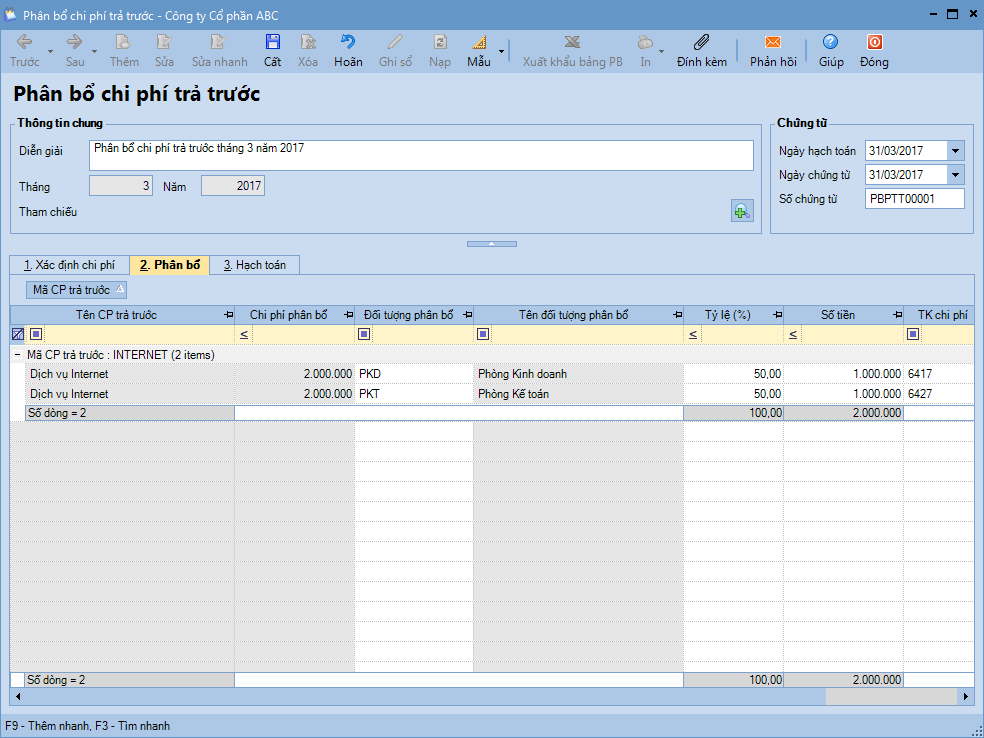

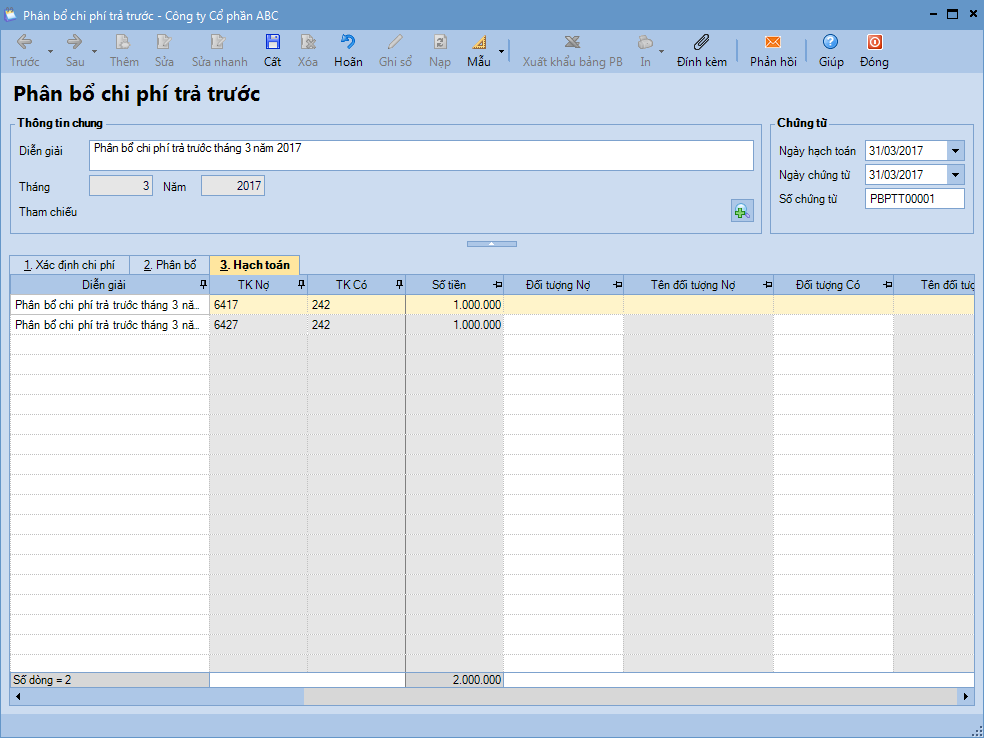

3.3 Phân bổ các khoản chi phí trả trướcBước 1: Vào menu Nghiệp vụ\Tổng hợp\Chi phí trả trước\Phân bổ chi phí trả trước.

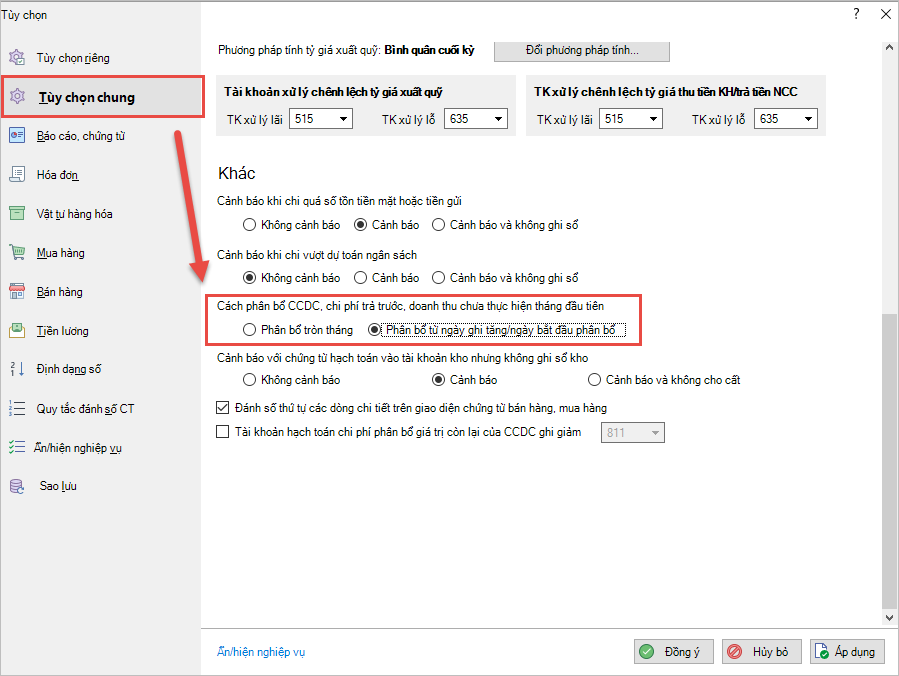

Bước 5: Nhấn Cất. Lưu ý: Trường hợp Ngày ghi tăng Chi phí trả trước không tròn tháng thì bạn có thể lựa chọn Cách phân bổ Chi phí trả trước cho tháng đầu tiên bằng cách vào menu Hệ thống/Tuỳ chọn/mục Tuỳ chọn chung, tại dòng “Cách phân bổ CCDC, chi phí trả trước, doanh thu nhận trước tháng đầu tiên” chọn mục “Phân bổ từ ngày ghi tăng/ngày bắt đầu phân bổ“

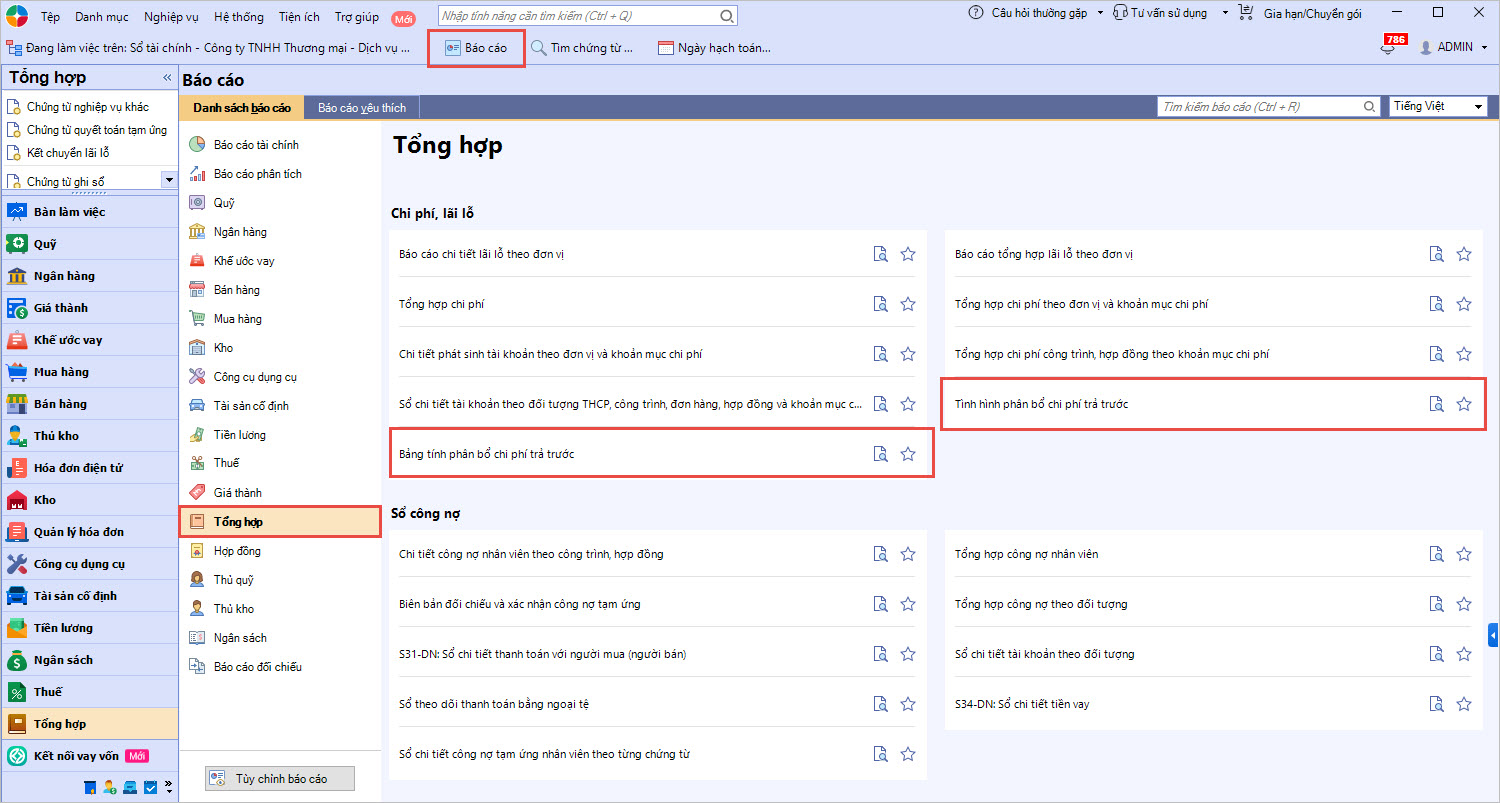

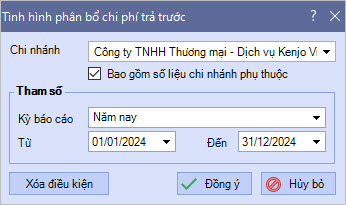

3.4 Xem các báo cáo liên quan đến chi phí trả trướcBước 1: Chọn Báo cáo\tab Danh sách Báo cáo\nhóm báo cáo Tổng hợp (Hoặc Vào phân hệ Tổng hợp\tabBáo cáo phân tích, nhấn Chọn báo cáo). Bước 4: Nhấn Đồng ý.

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/