2. Các bước thực hiện

Khi in Báo cáo kết quả hoạt động kinh doanh có thể gặp một số tình huống các chỉ tiêu báo cáo không lên số liệu hoặc số liệu bị lệch so với phát sinh tài khoản trên Bảng cân đối tài khoản như sau:

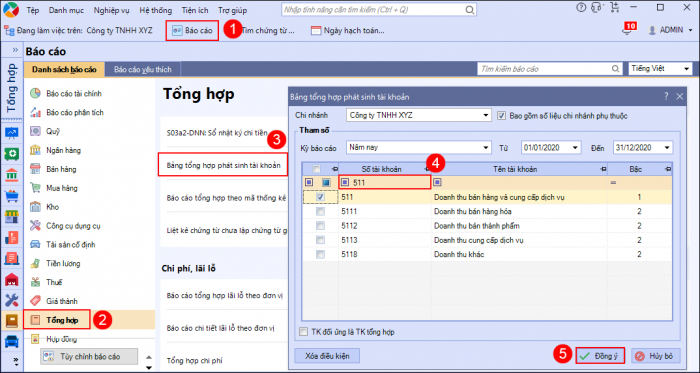

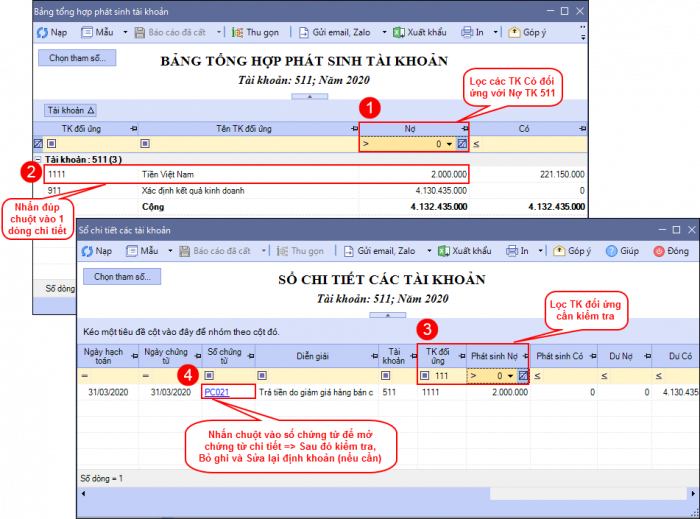

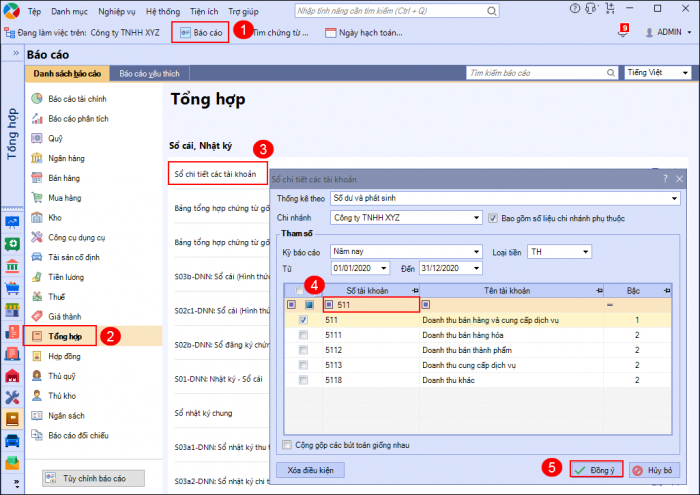

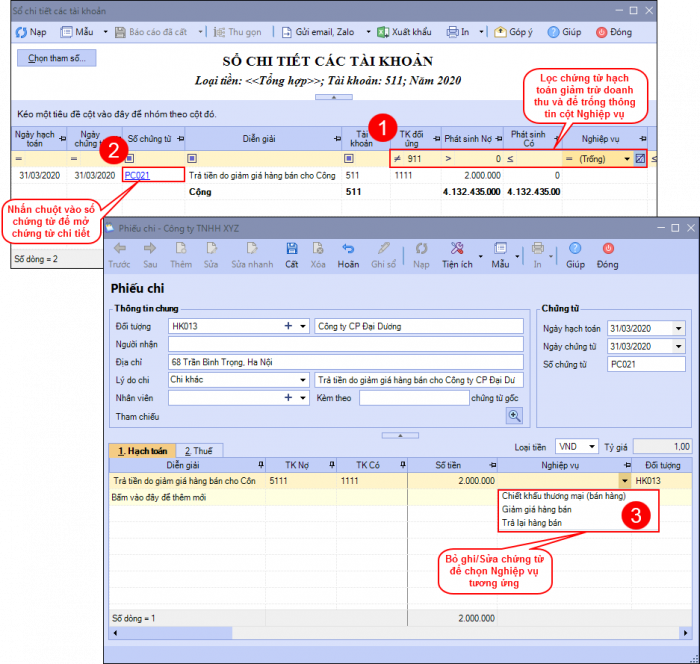

Trường hợp 1: Chỉ tiêu Doanh thu bán hàng và cung cấp dịch vụ và Các khoản giảm trừ doanh thu bị lệch so với phát sinh của các TK trên Bảng cân đối tài khoảnBạn đối chiếu Báo cáo kết quả hoạt động kinh doanh với Bảng cân đối tài khoản thấy chỉ tiêu Doanh thu bán hàng và cung cấp dịch vụ và Các khoản giảm trừ doanh thu bị lệch so với số liệu phát sinh của các TK trên Bảng cân đối tài khoản. Điều này có thể do các nguyên nhân sau:

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/