2. Nguyên nhân và giải pháp

Nguyên nhân

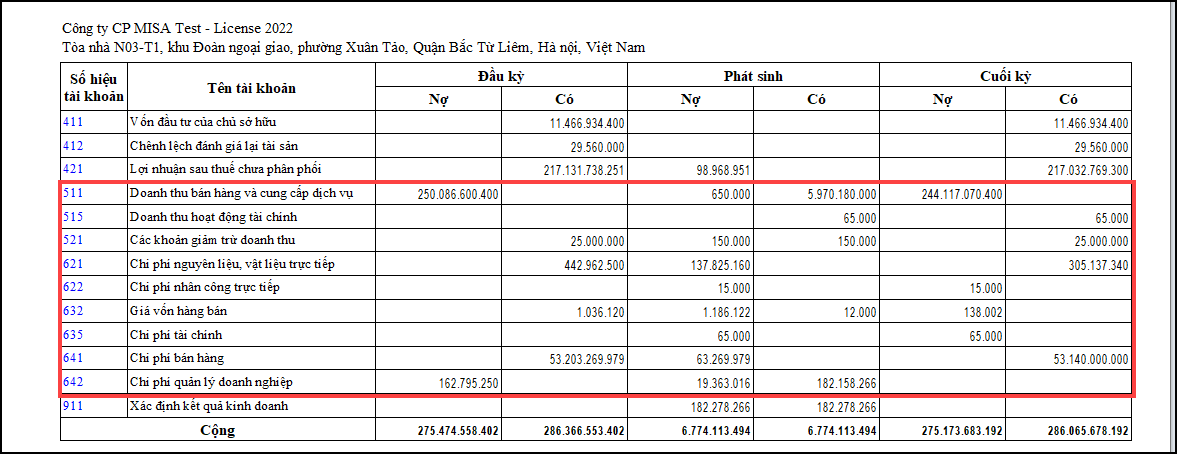

- Bảng cân đối tài khoản vẫn còn số dư các tài khoản doanh thu, chi phí. (Trên báo cáo căn cứ từ Lợi nhuận trước thuế để tính ra được số tiền cuối cùng).

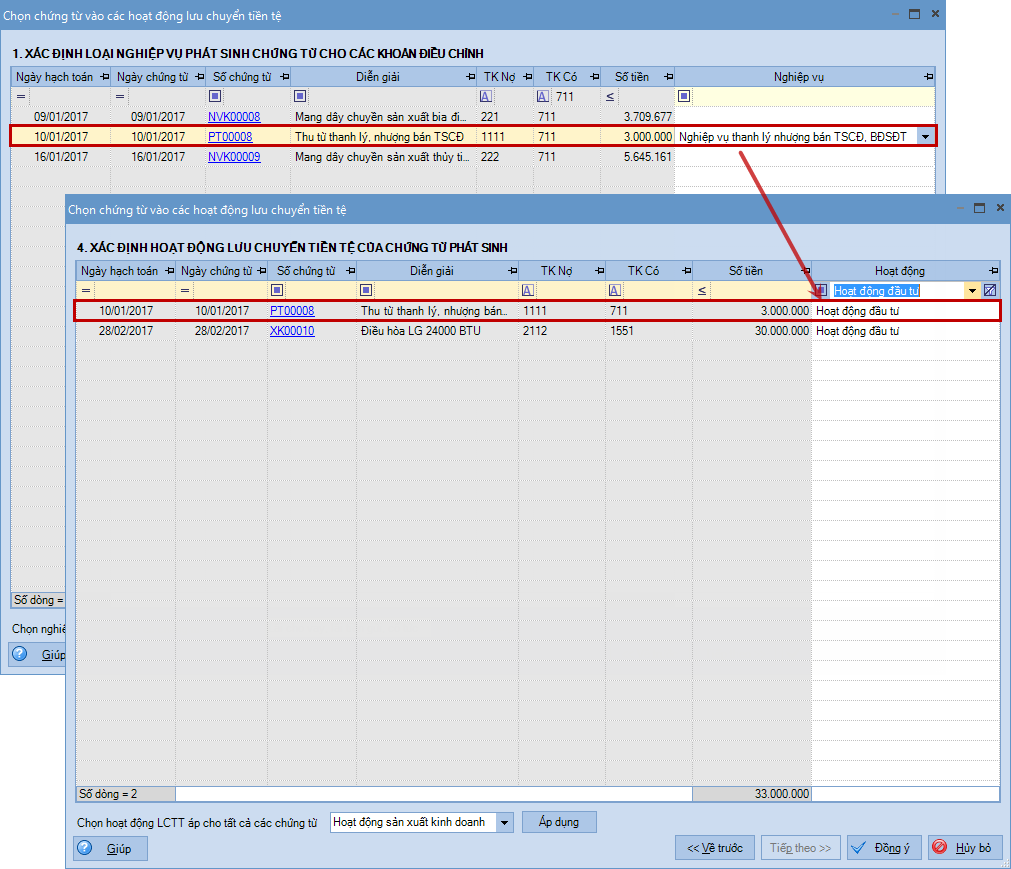

- Chọn sai nghiệp vụ, hoạt động cho các chứng từ phát sinh

- Phát sinh thêm các tài khoản nghiệp vụ mà công thức mặc định của phần mềm chưa thiết lập.

Giải pháp

Bước 1: Kiểm tra số dư các tài khoản doanh thu, chi phí trên bảng cân đối

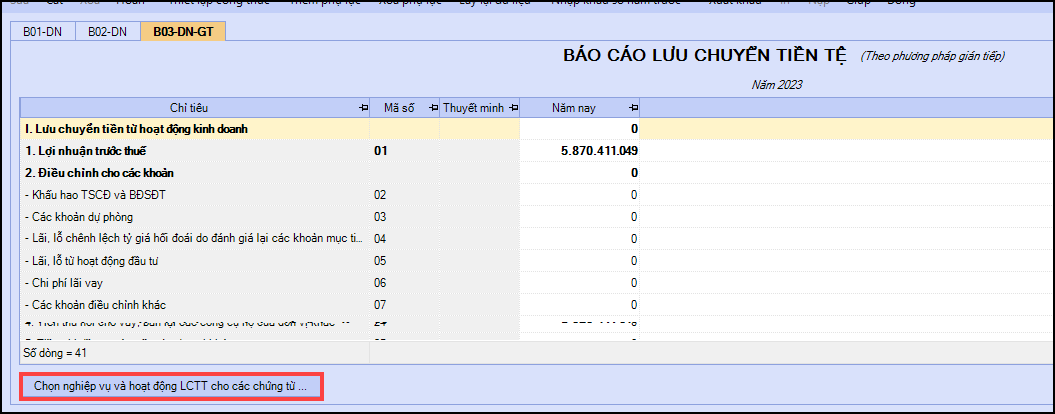

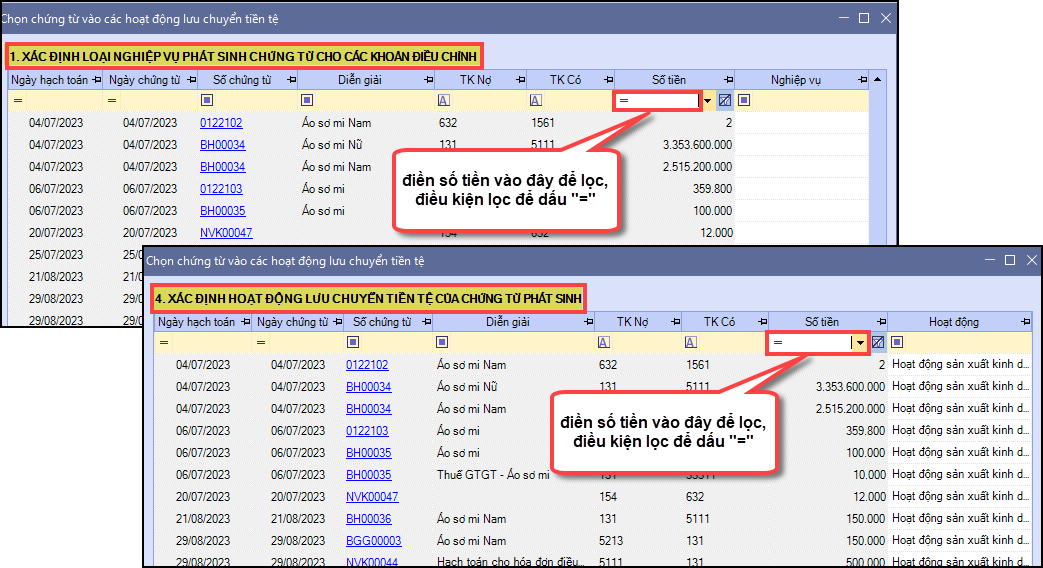

Bước 2: Chọn nghiệp vụ và hoạt động LCTT cho các chứng từ trên phần Lập báo cáo tài chính

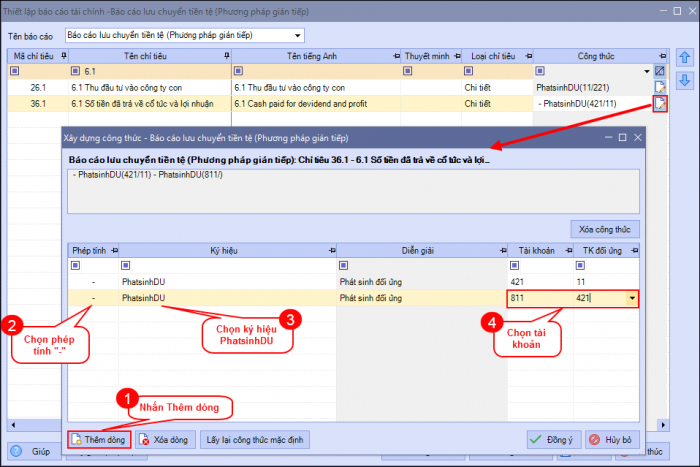

Nếu báo cáo vẫn chưa đúng số liệu chuyển qua bước 3 Bước 3: Thiết lập lại công thức trên báo cáo lưu chuyển tiền tệ trong thiết lập báo cáo tài chínhNếu sau khi đã chọn nghiệp vụ và hoạt động cho chứng từ rồi mà báo cáo vẫn chưa cân, thì bạn sử dụng Sổ nhật ký chung để kiểm tra xem có phát sinh của tài khoản nào đặc biệt mà chưa được điều chỉnh ở các chỉ tiêu trên công thức báo cáo. Các trường hợp hạch toán đặc biệt cần sửa lại công thức trên báo cáo tài chính

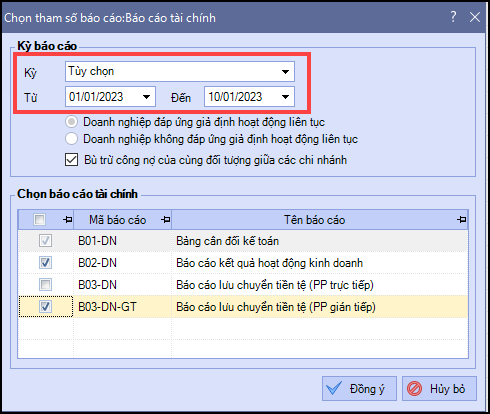

Nếu báo cáo vẫn chưa đúng số liệu chuyển qua bước 4 Bước 4: Kiểm tra chi tiết phần chênh lệch theo thời gian ngắnCo nhỏ khoảng thời gian lệch, in theo năm lệch thiết lập tháng -> kiểm tra tháng không được co nhỏ lại theo ngày. Ví dụ co về theo 10 ngày, bạn cần lập và kiểm tra báo cáo LCTT theo mốc 10 ngày. Khi lập báo cáo LCTT tùy chọn từ ngày 01-10/01/2023

Kiểm tra khớp số liệu thì tiếp tục kiểm tra 10 ngày tiếp theo, kỳ báo cáo sẽ là từ 11-20/01/2023

Bước 5: So sánh số tiền chênh lệchLấy số tiền chênh lệch so sánh với số tiền trên khi lập báo cáo tài chính tại phần: Chọn nghiệp vụ phát sinh và xác định hoạt động xem có trùng với số nào không:

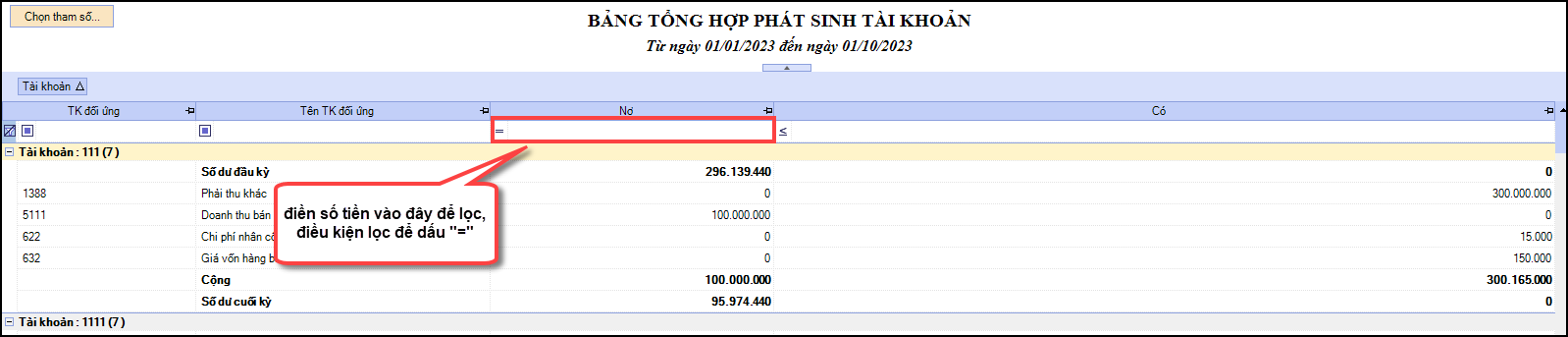

Bước 6: Kiểm tra lại số chênh lệch trên báo cáo Bảng tổng hợp phát sinh tài khoản

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/