2. Các bước thực hiện

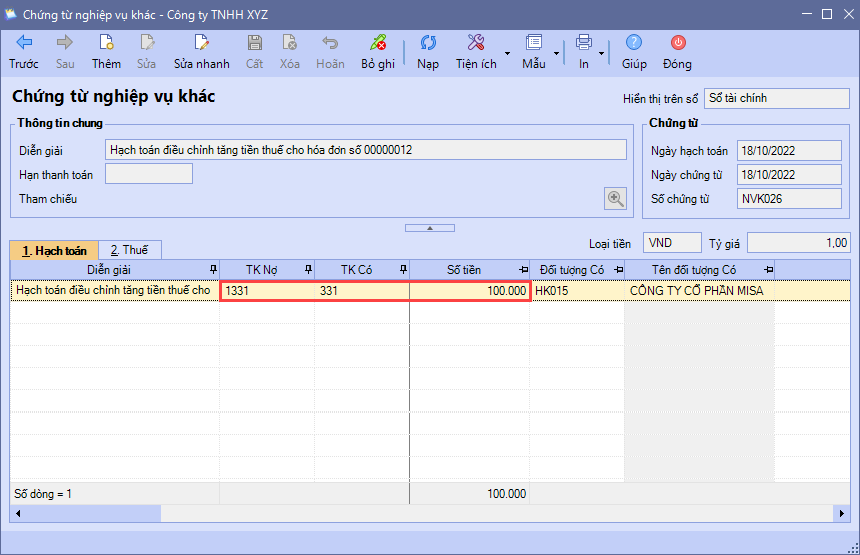

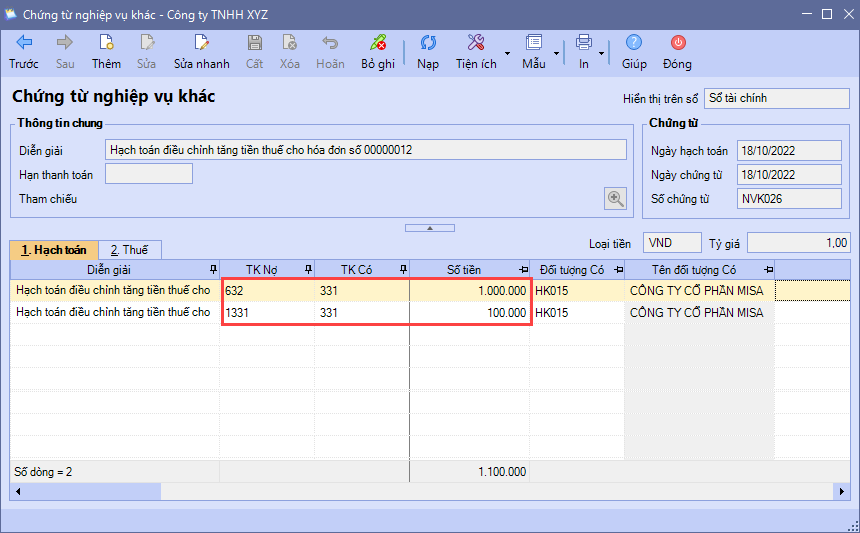

2.1. Hạch toán

2.2. Kê khaiHóa đơn điều chỉnh đối với trường hợp sai về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng: Trường hợp 1: Kỳ có hóa đơn bị điều chỉnh Chưa lập tờ khai thuế.

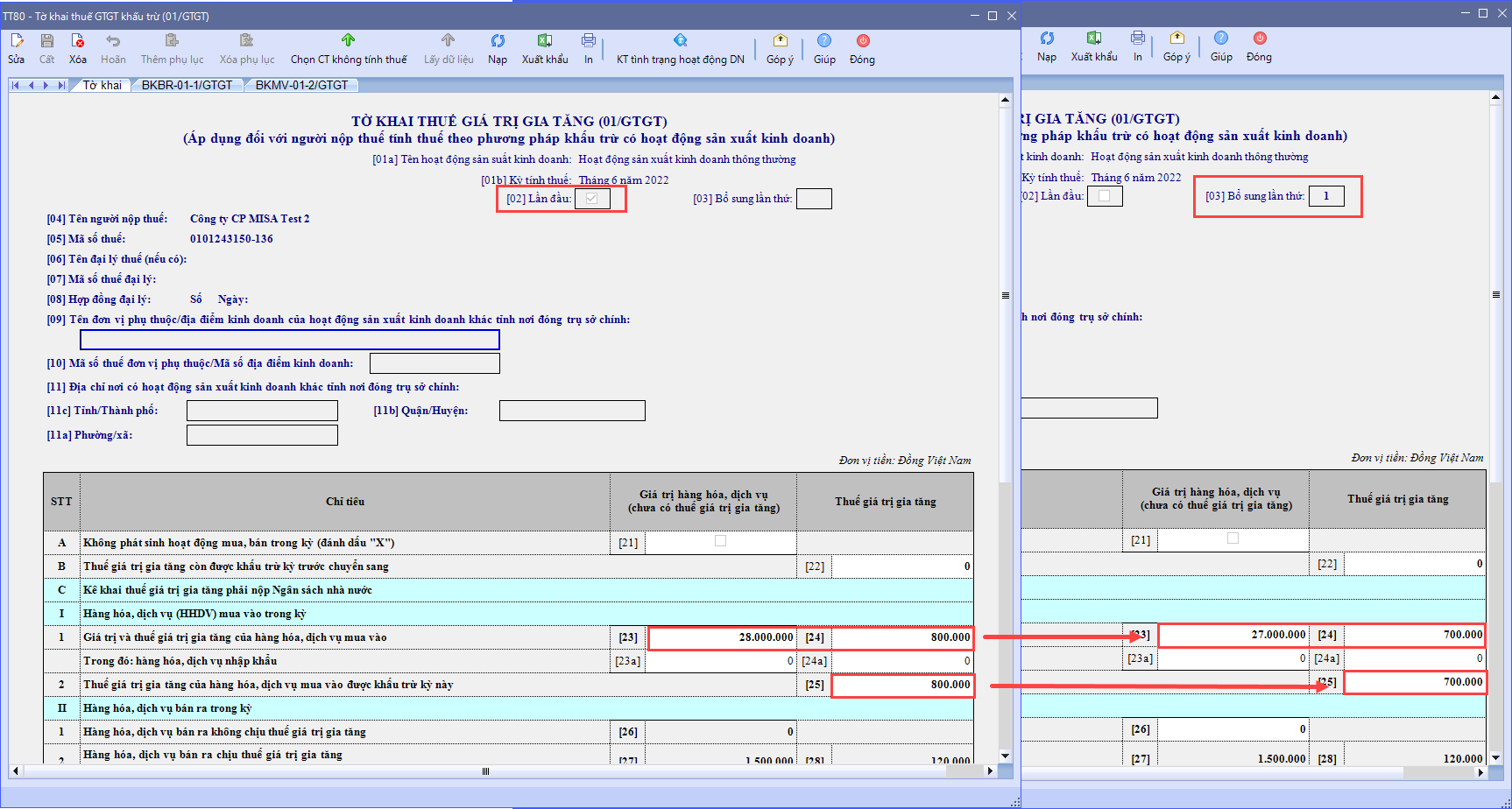

Trường hợp 2: Kỳ có hóa đơn bị điều chỉnh Đã kê khai thuế. Bạn lập tờ khai bổ sung cho kỳ phát sinh Hóa đơn gốc ( Hóa đơn đã bị điều chỉnh). Ví dụ: Quý I/2025 nhận Hóa đơn mua vào số 01. Quý III/2025 Nhận được hóa đơn số 08 là hóa đơn điều chỉnh cho hóa đơn mua vào số 01. Bước 1: Lập tờ khai bổ sung Quý I/2025. Trên tờ khai bổ sung, sửa theo nguyên tắc Sai ở chỉ tiêu nào thì sửa số liệu đúng ở chỉ tiêu đó.

Bước 2: Nhấn Tổng hợp KHBS. Chương trình tự động tổng hợp số liệu điều chỉnh trên Bản giải trình khai bổ sung, điều chỉnh/ nhấn Cất. Bước 3: Kiểm tra trường hợp lập tờ khai bổ sung làm tăng/giảm số thuế giá trị gia tăng còn được khấu trừ chuyển kỳ sau thì nhấn Hạch toán ĐC. Chương trình sẽ sinh ra chứng từ Điều chỉnh thuế GTGT. Tham khảo hướng dẫn lập tờ khai bổ sung trên phần mềm tại đây. Lưu ý: Xem hướng dẫn xử lý kết quả sau khi khai bổ sung tại đây. Bạn nên tham khảo thêm CQT quản lý |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/