3. Hướng dẫn trên phần mềm

Với nghiệp vụ nhập lại kho hàng gửi đi gia công, chế biến, kế toán ghi nhận như sau:

|

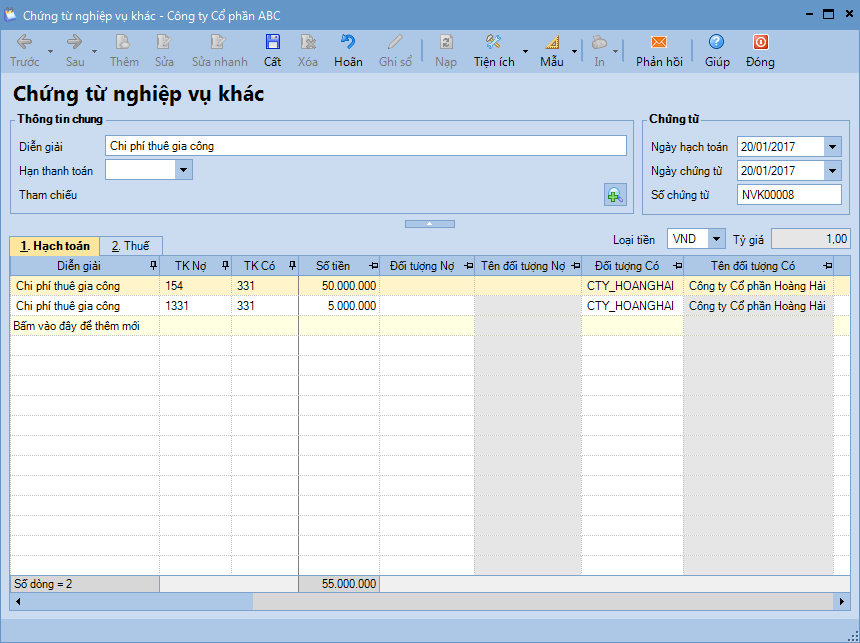

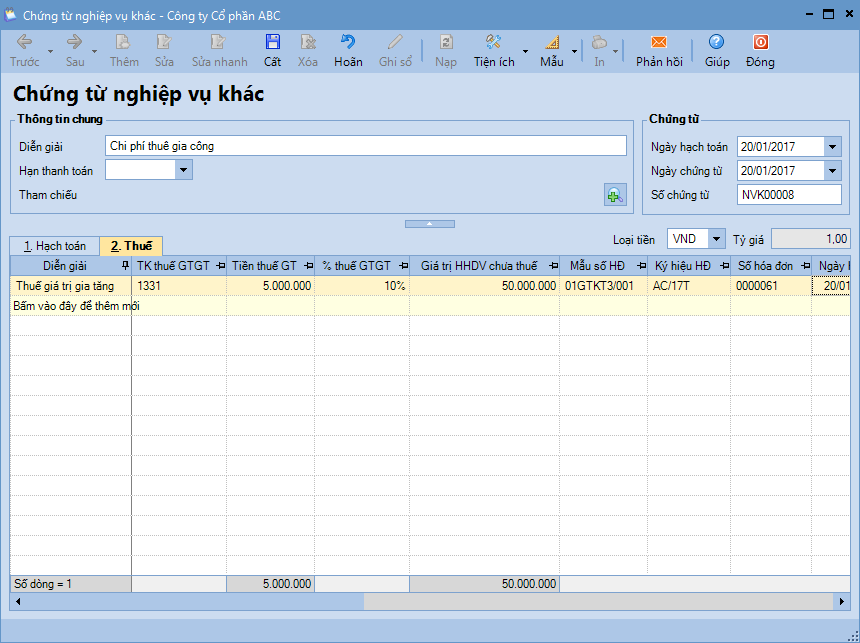

3.1 Ghi nhận chi phí thuê gia công, chi phí xuất kho nguyên vật liệu đối với hàng gửi đi gia công, chế biếnBước 1: Hạch toán chi phí thuê gia công: Vào phân hệ Tổng hợp, chọn Chứng từ NVK/ nhấn Thêm hoặc có thể vào phân hệ Mua hàng, chọn Mua hàng hóa dịch vụ/ lập chứng từ mua dịch vụ

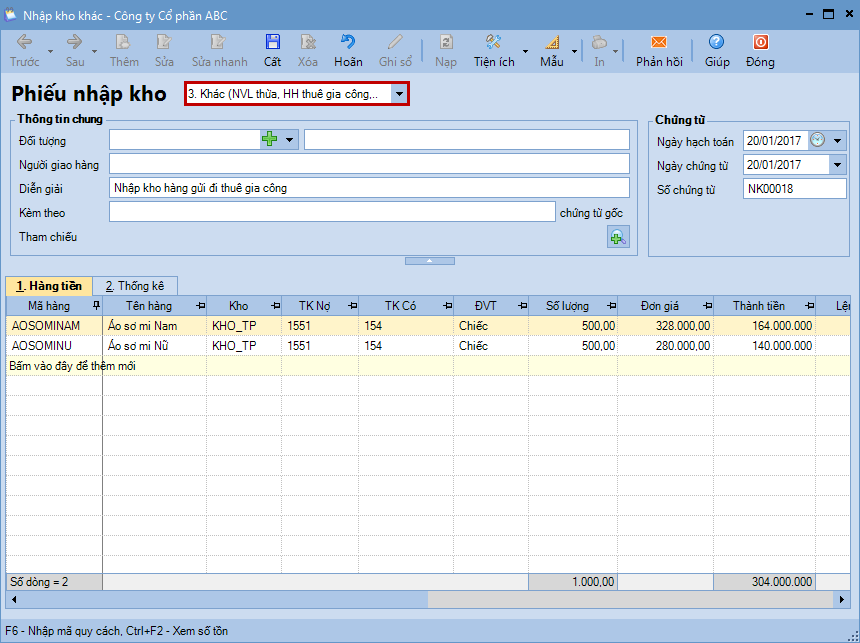

Bước 2: Hạch toán chi phí xuất kho nguyên vật liệu đi gia công (nếu có): Vào phân hệ Kho, chọn Nhập xuất kho/ lập phiếu Xuất kho: Nợ TK 154/ Có TK 152… Bước 3: Nhấn Cất. 3.2 Nhập lại kho hàng gửi đi gia công, chế biến sau khi hoàn thànhKế toán tự phân bổ chi phí thuê gia công vào đơn giá của thành phẩm gia công được nhập lại kho. Bước 1. Vào phân hệ Kho, chọn Nhập kho (hoặc vào tab Nhập, xuất kho, nhấn Thêm\Nhập kho).

Bước 4. Nhấn Cất. |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/