Giúp quản lý các khoản doanh thu nhận trước được phân bổ cho nhiều kỳ. (Doanh thu nhận trước như: Số tiền của khách hàng đã trả trước cho một hoặc nhiều kỳ kế toán

về cho thuê tài sản; Khoản lãi nhận trước khi cho vay vốn hoặc mua các

công cụ nợ; Và các khoản doanh thu chưa thực hiện khác như: Khoản chênh

lệch giữa giá bán hàng trả chậm, trả góp theo cam kết với giá bán

trả tiền ngay, khoản doanh thu tương ứng với giá trị hàng hóa, dịch

vụ hoặc số phải chiết khấu giảm giá cho khách hàng trong chương trình

khách hàng truyền thống...

2. Định khoản

1. Khi phát sinh các khoản doanh thu nhận trước (cho thuê văn phòng, cho thuê TSCĐ...). Nợ TK 111, 112Tổng số tiền nhận trước trả trước Có các TK 3387Doanh thu chưa thực hiện (giá chưa có thuế GTGT)

Có TK 33311 Thuế GTGT phải nộp

2. Định kỳ, phân bổ doanh thu chưa thực hiện Nợ TK 3387 Có TK 511, 515Doanh thu chưa thực hiện phân bổ trong kỳ

3. Mô tả nghiệp vụ

Khi phát sinh doanh thu chưa thực hiện đơn vị sẽ thực hiện như sau:

Kế toán tổng hợp sẽ tập hợp các

chứng từ gốc liên quan và tiến hành hạch toán/ghi tăng doanh thu chưa thực hiện, xác

định đối tượng phân bổ để theo dõi, quản lý.

Kế toán hạch toán và in chứng từ chuyển kế toán trưởng ký duyệt.

Định kỳ kế toán tổng hợp tiến hành phân bổ doanh thu chưa thực hiện.

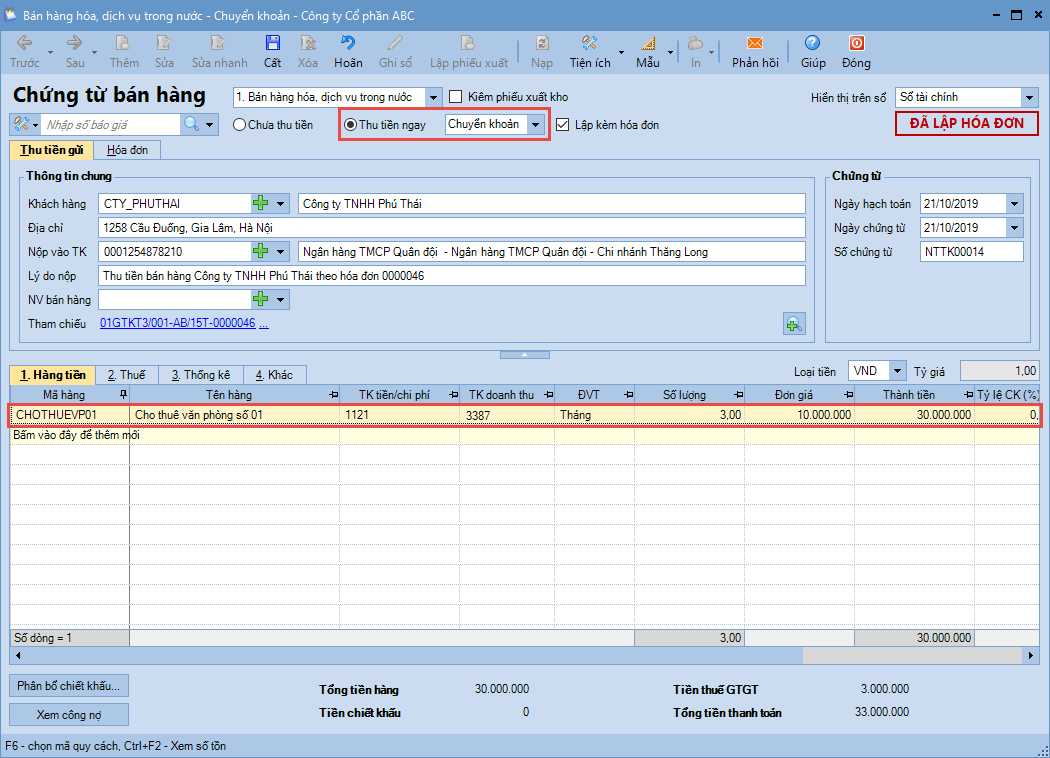

Tùy vào loại doanh thu nhận trước và hình thức thanh toán mà các khoản Doanh thu này sẽ được ghi nhận trên phân hệ Bán hàng, Quỹ hoặc Ngân hàng. Ví dụ: Doanh thu nhận trước về cho thuê văn phòng thu bằng tiền gửi ngân hàng.