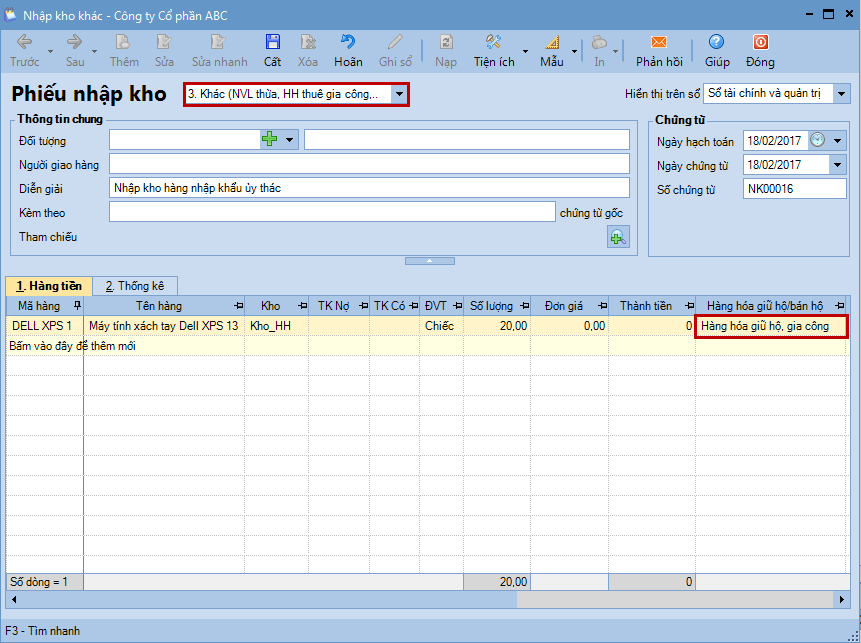

1. Định khoản |

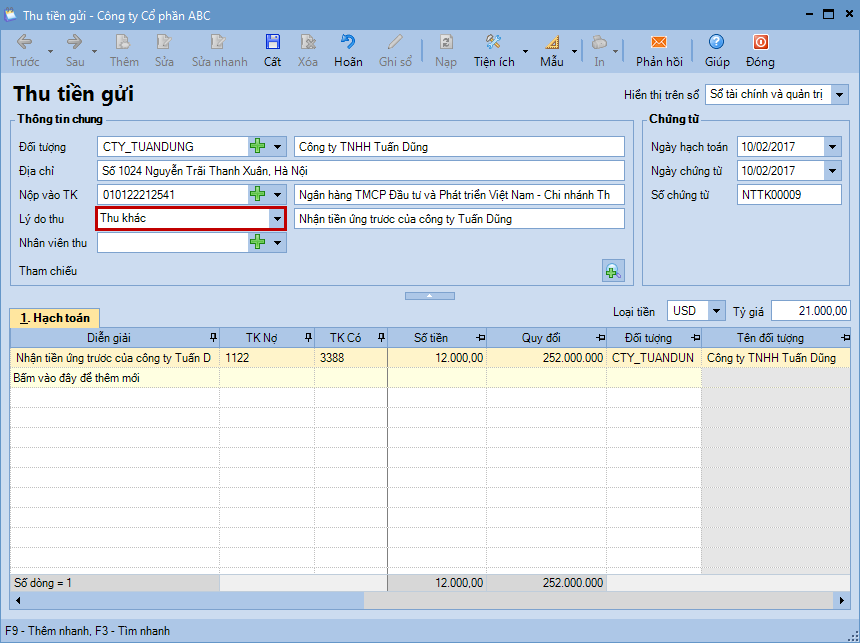

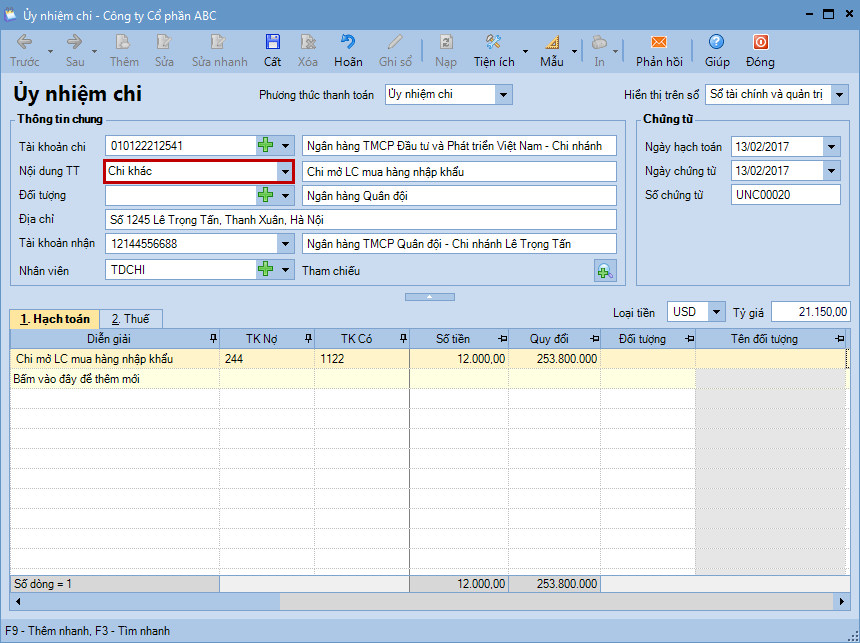

| 1. Khi nhận tiền ứng trước của doanh nghiệp giao ủy thác nhập khẩu Nợ TK 111, 112 Có TK 3388 Phải trả khác(chi tiết đơn vị giao ủy thác nhập khẩu) 2. Chuyển tiền ký quỹ tại ngân hàng để mở LC Nợ TK 244 Cầm cố, ký quỹ, ký cược (TT200) Nợ TK 1386 Cầm cố, ký quỹ, ký cược (TT133) Có TK 111, 112. 3. Khi nhập khẩu vật tư, thiết bị, hàng hóa cho bên giao ủy thác: Kế toán theo dõi hàng nhận ủy thác nhập khẩu trên hệ thống quản trị của mình và thuyết minh trên Báo cáo tài chính về số lượng, chủng loại, quy cách, phẩm chất của hàng nhập khẩu ủy thác, thời hạn nhập khẩu, đối tượng thanh toán…

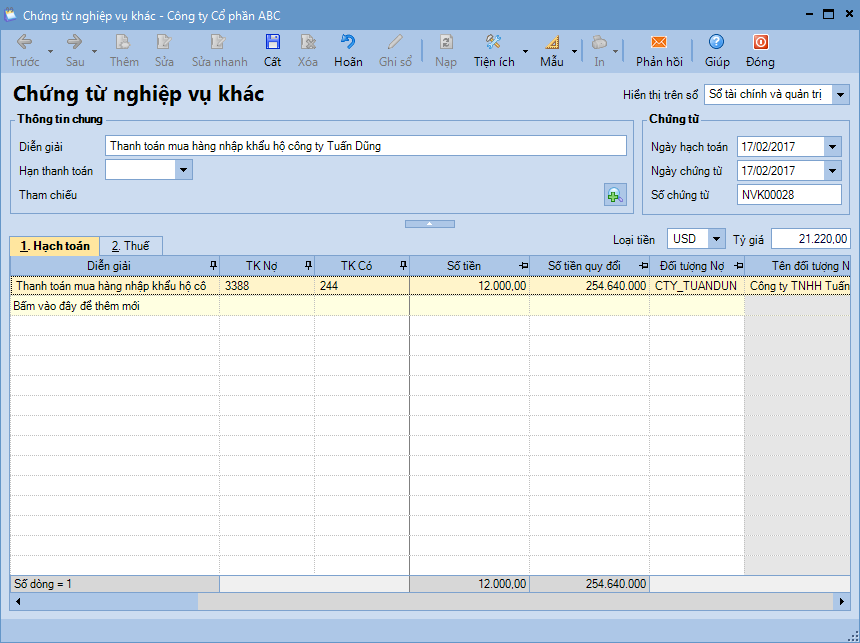

Nợ 3388 Phải trả khác(chi tiết đơn vị giao ủy thác nhập khẩu) Có TK 244 Cầm cố, ký quỹ, ký cược (TT200) Có TK 1386 Cầm cố, ký quỹ, ký cược (TT133)

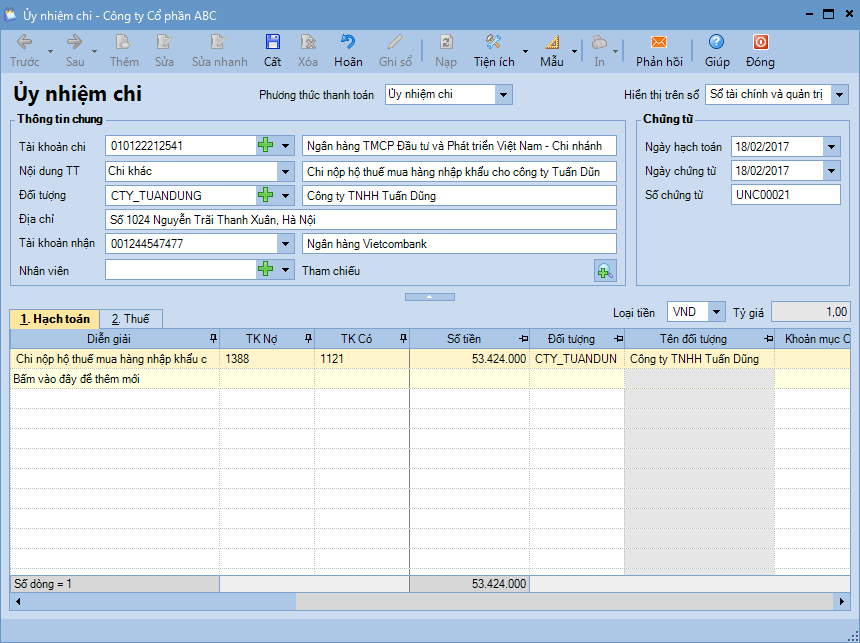

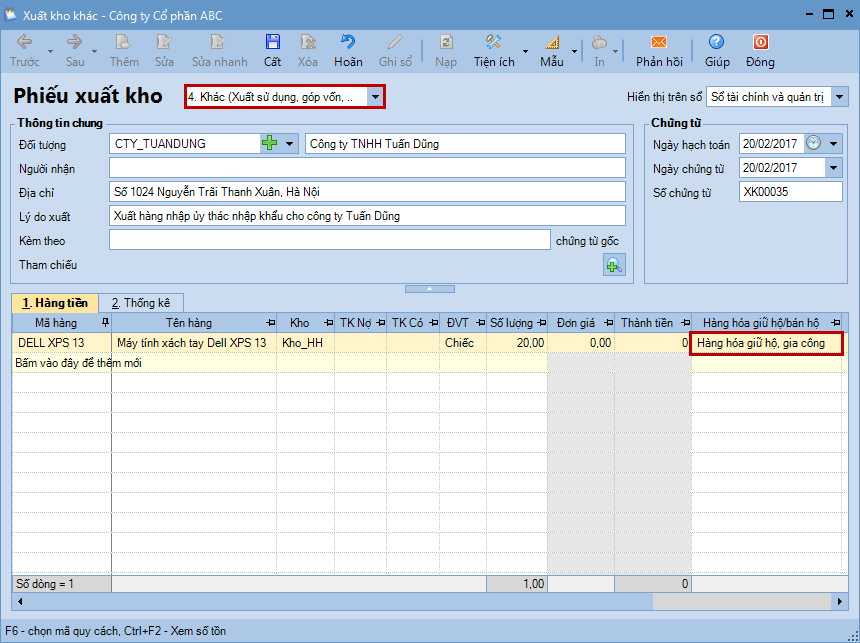

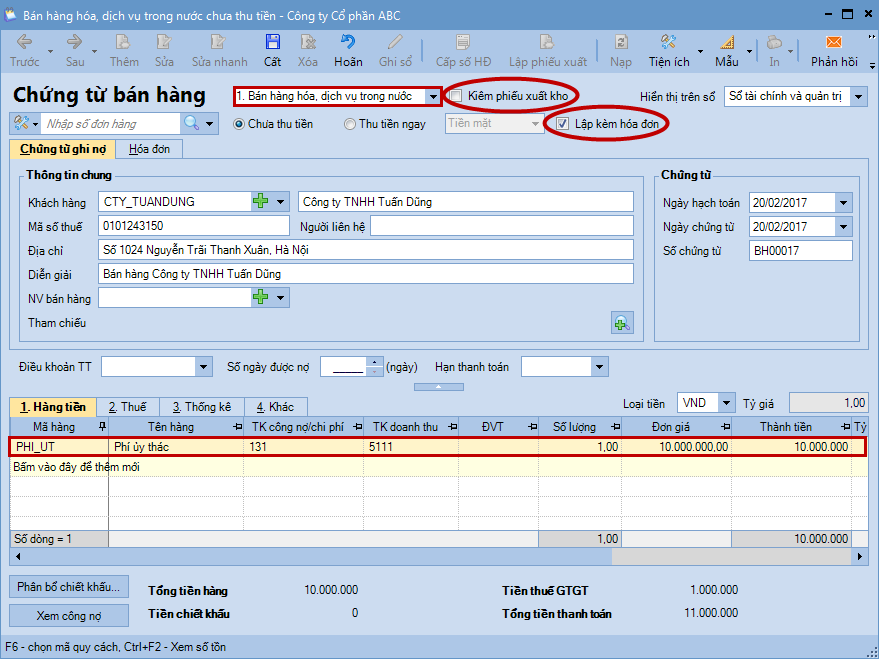

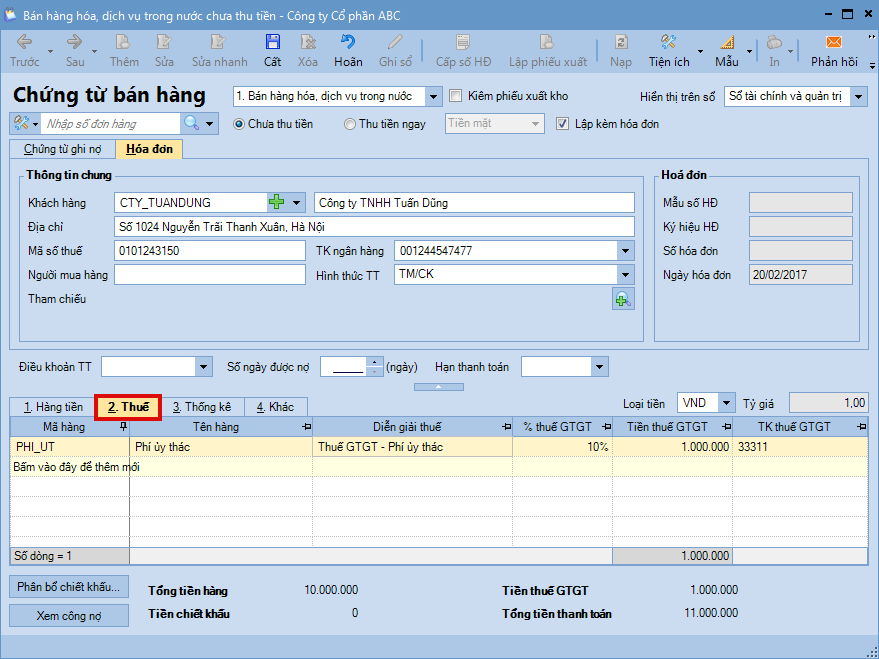

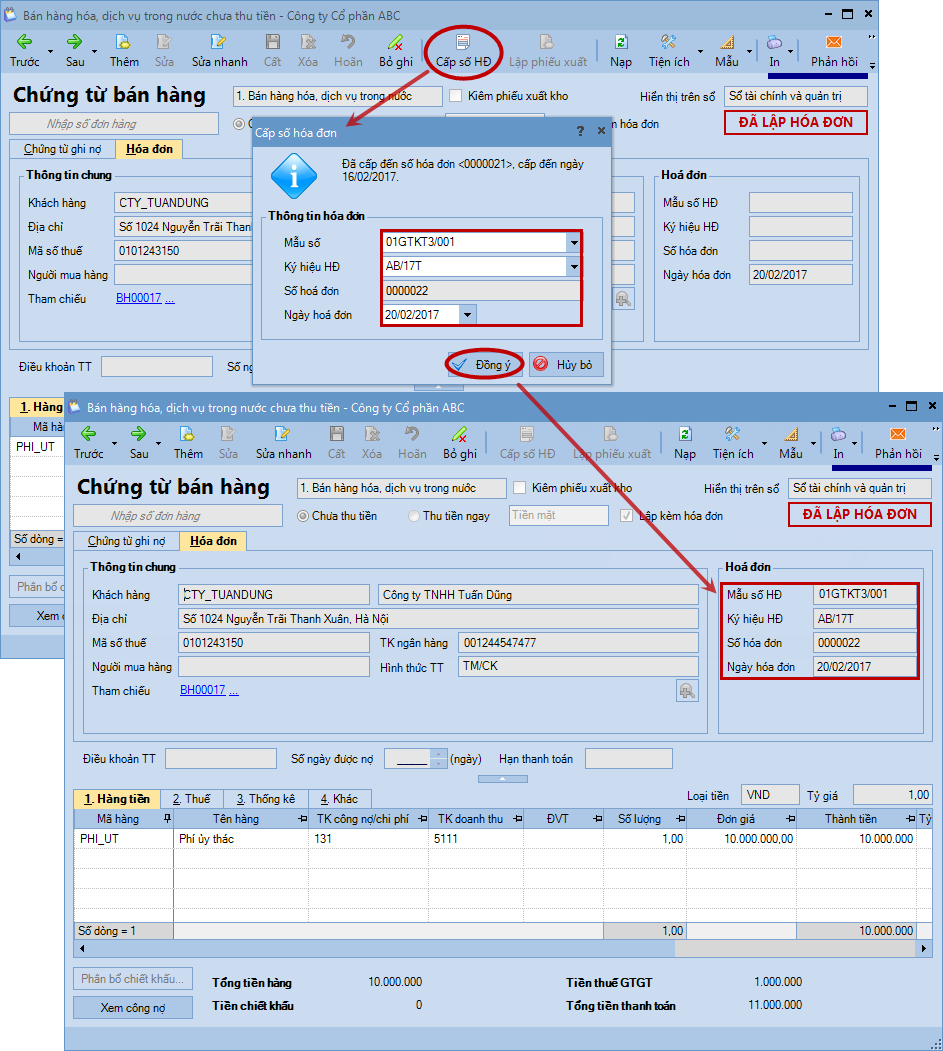

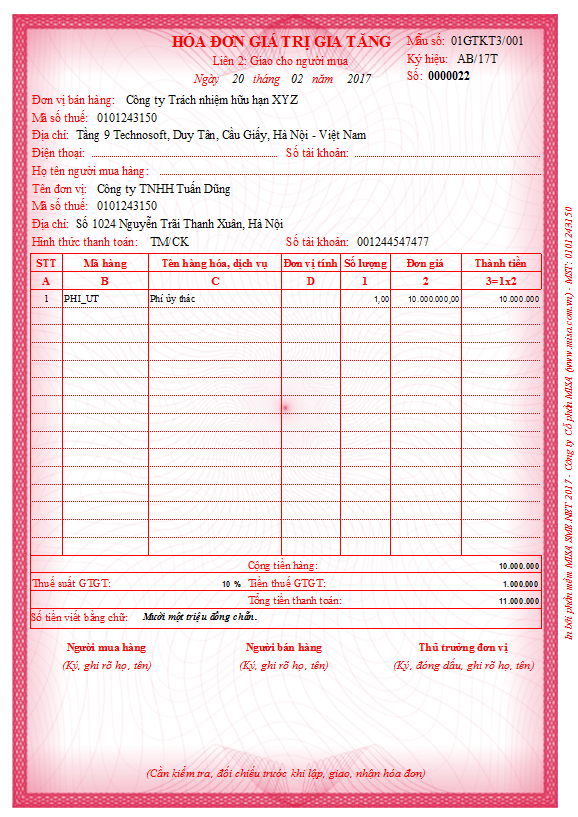

Nợ TK 1388 Phải thu khác (nếu bên giao ủy thác chưa ứng hết tiền mua hàng nhập khẩu) Nợ TK 3388 Phải trả khác (trừ vào số tiền đã nhận ứng trước của bên giao ủy thác) Có TK 111, 112. 5. Ghi nhận phí ủy thác nhập khẩu nhận được: Nợ các TK 131, 111, 112… Tổng giá thanh toán Có TK 511 Doanh thu bán hàng và cung cấp dịch vụ (5113) Có TK 3331 Thuế GTGT phải nộp. |

2. Mô tả nghiệp vụ |

Khi phát sinh nghiệp vụ mua hàng ủy thác, tại các đơn vị nhận ủy thác nhập khẩu, thông thường sẽ phát sinh các hoạt động sau:

|

3. Thực hiện theo 6 bước: |

||||||||||||

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/