2. Nguyên nhân và cách khắc phục

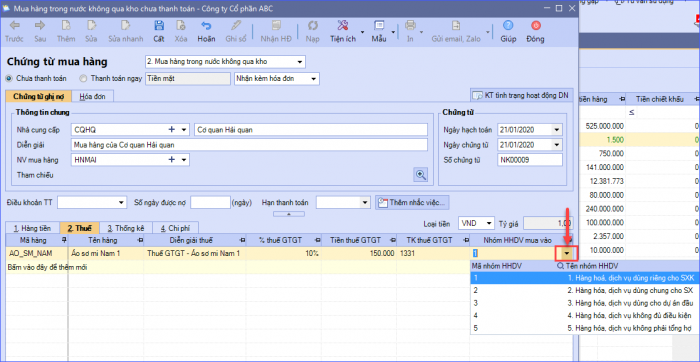

Nguyên nhân 1: Không chọn nhóm HHDV mua vào hoặc chọn nhóm HHDV không phải là nhóm 1 hoặc 2

Lưu ý: chọn nhóm 4, 5 sẽ không lên tờ khai, bảng kê thuế và với các phiếu chi tiền, nghiệp vụ khác nếu để trống sẽ lên bảng kê bán ra.

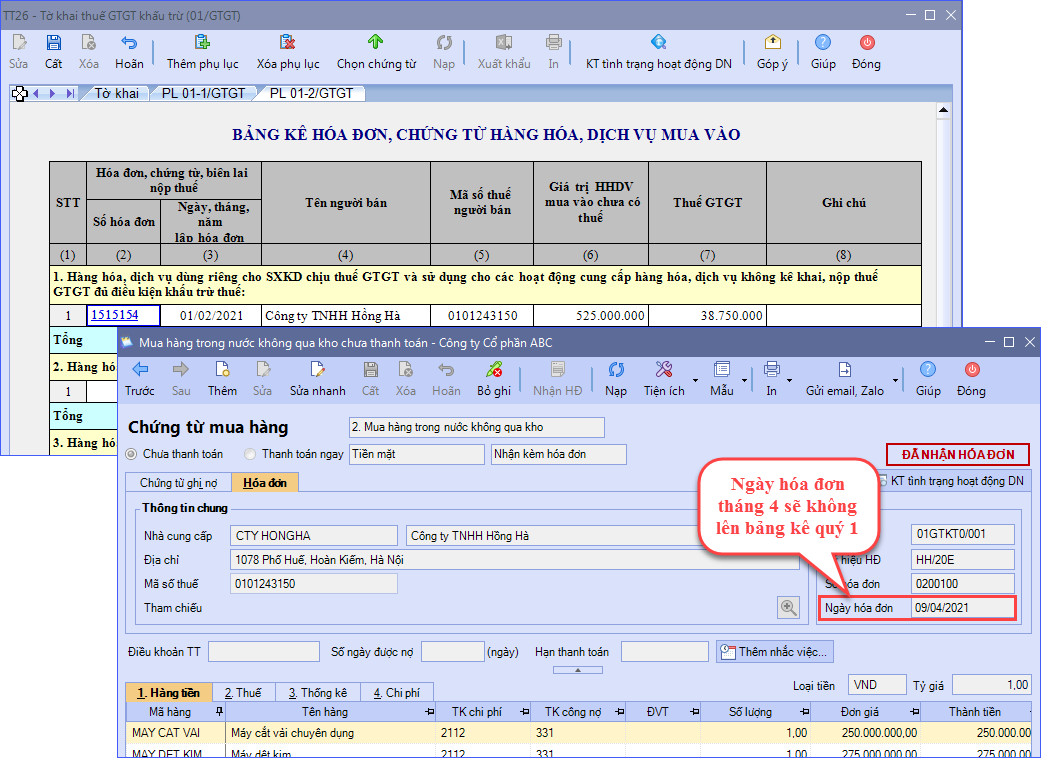

Nguyên nhân 2: Ngày hóa đơn hoặc Ngày hạch toán của chứng từ lớn hơn ngày cuối cùng của kỳ báo cáo thuếMở chứng từ/Kiểm tra ngày hóa đơn, ngày hạch toán (là ngày phần mềm ghi nhận hạch toán) xem ngày có lớn hơn ngày cuối cùng của kỳ lập tờ khai thuế hay không?

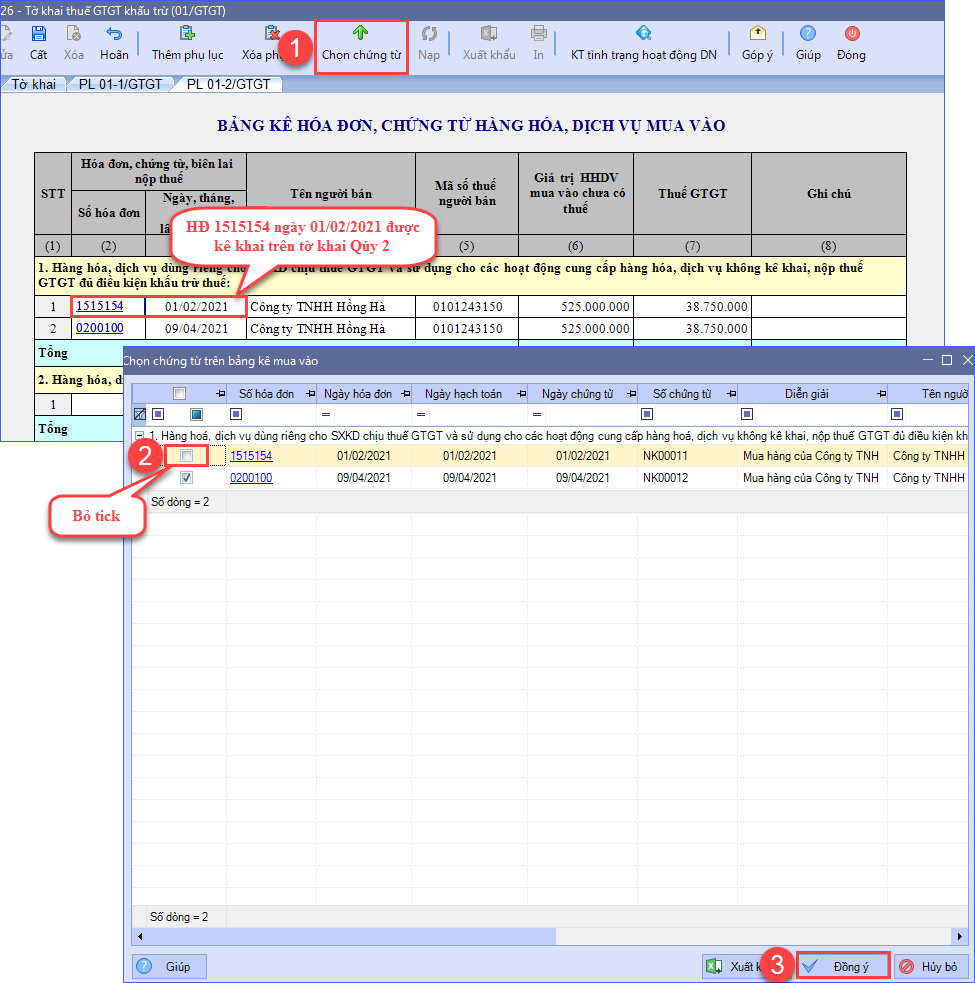

Nguyên nhân 3: Chứng từ đã được kê khai lên bảng kê mua vào của kỳ khácMở lần lượt các tờ khai đã lập của các kỳ. Kiểm tra bảng kê mua vào đã có chứng từ đó chưa

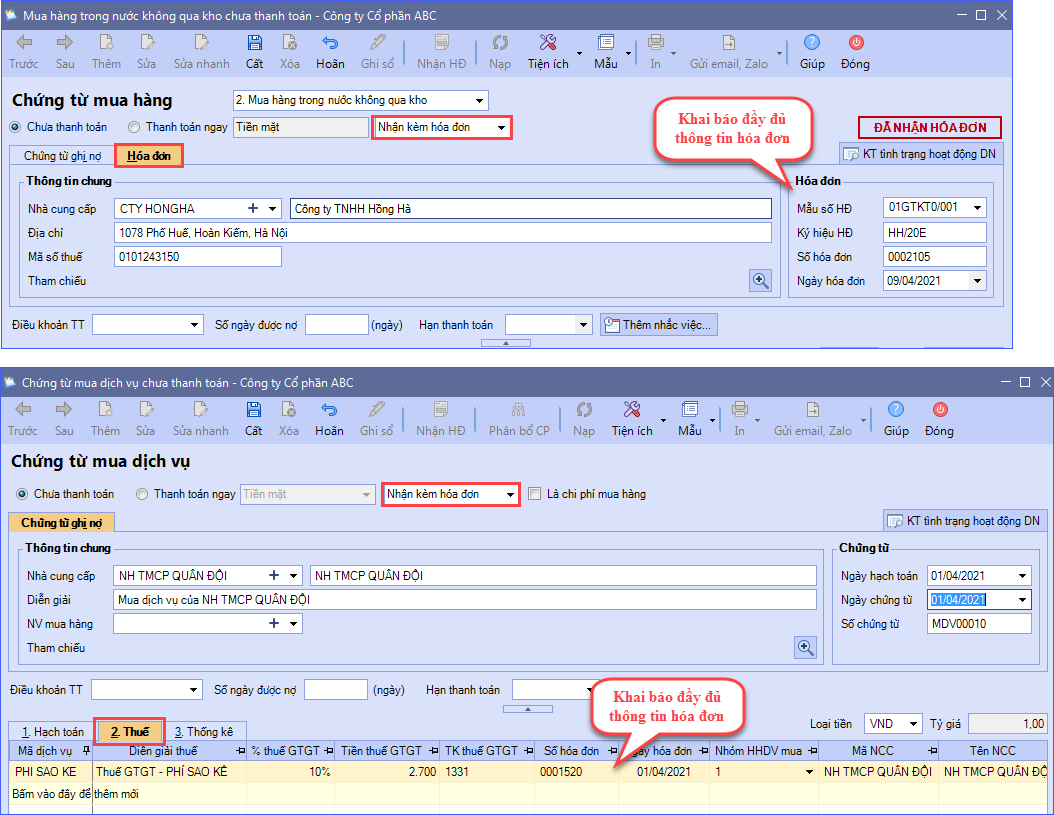

Nguyên nhân 4: Chứng từ mua hàng hóa, dịch vụ, không chọn Nhận kèm hóa đơnBước 1: Trên chứng từ: Tích Bỏ ghi/Sửa/chọn Nhận kèm hóa đơn. Bước 2: Sang Tab Hóa đơn khai báo: Ngày hóa đơn, Ký hiệu hóa đơn, Số hóa đơn… Bước 3: Vào Tab Thuế, khai báo thông tin Thuế suất, Tiền thuế, nhóm hàng hóa dịch vụ… Bước 4: Sau đó lập lại tờ khai thuế GTGT.

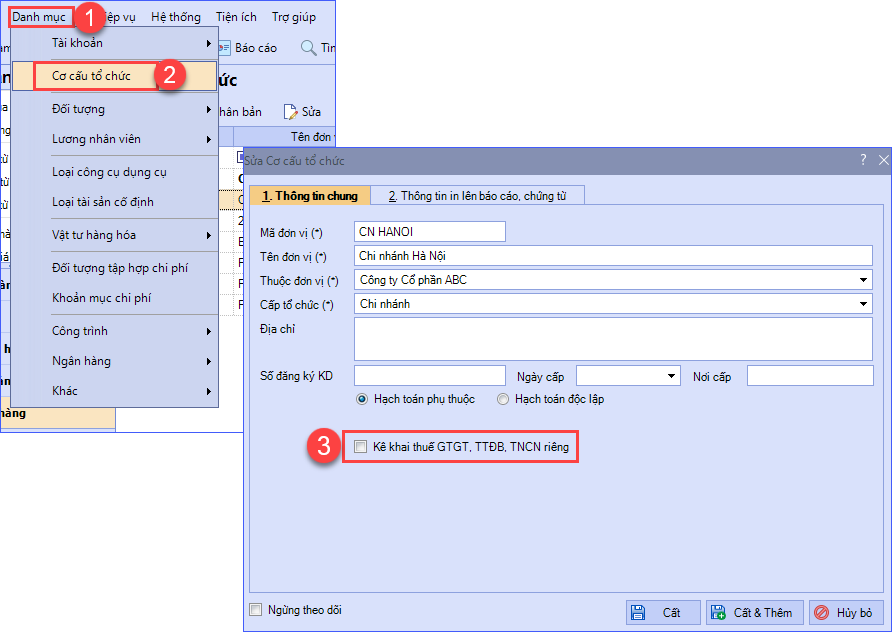

Nguyên nhân 6: Chứng từ được hạch toán ở chi nhánh phụ thuộc cho phép kê khai riêng thuế GTGT, thuế TTĐBNếu thực tế chi nhánh phụ thuộc không được phép kê khai thuế GTGT, thuế TTĐB thì: Bước 1: Vào Danh mục/Cơ cấu tổ chức Bước 2: Kích đúp chọn vào chi nhánh có phát sinh chứng từ mua hàng hóa, dịch vụ không lên bảng kê Bước 3: Bỏ tích “Kê khai thuế GTGT, thuế TTĐB riêng”

Nếu thực tế chi nhánh phụ thuộc được phép kê khai thuế GTGT, thuế TTĐB thì khi lập tờ khai của Tổng công ty sẽ không lên chứng từ của các chi nhánh, phải thực hiện lập tờ khai riêng ở từng chi nhánh. |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/