2. Các bước trên phần mềm

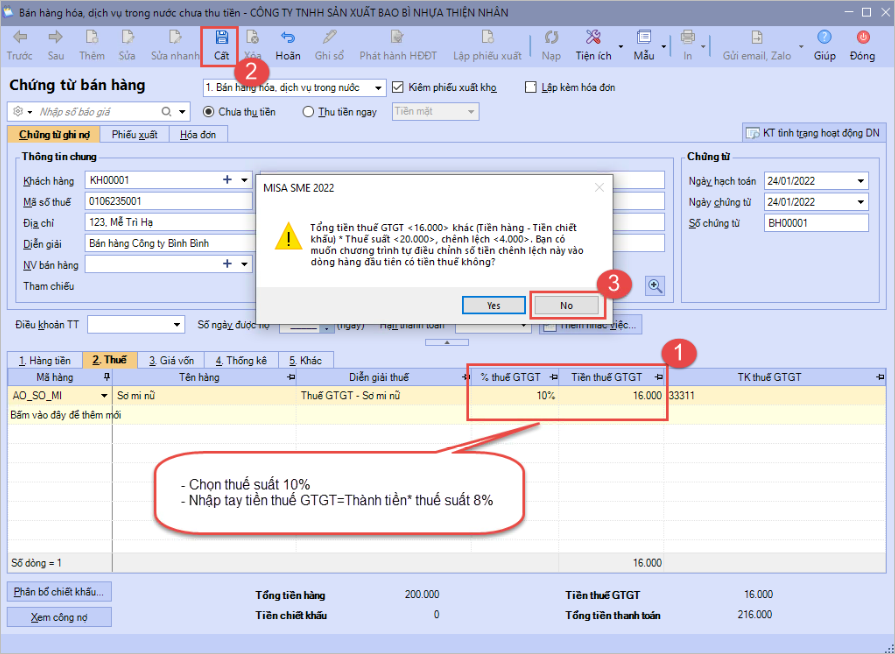

2.1 Đối với đơn vị tính thuế GTGT theo phương pháp khấu trừBước 1: Tại cột thuế suất, người dùng chọn loại thuế suất 10% và tự điều chỉnh tiền thuế GTGT=Thành tiền * 8% Bước 2: Khi nhấn Cất, chương trình sẽ cảnh báo. Lưu ý nhấn No để lấy đúng số thuế về hạch toán

2.2 Đối với đơn vị tính thuế GTGT theo phương pháp trực tiếpBước 1: Người dùng tự hạch toán số thuế GTGT được giảm bằng cách tạo 1 mặt hàng “Giảm thuế GTGT” trong Danh mục\Vật tư hàng hóa

Bước 2: Trên chứng từ bán hàng được sinh ra, chọn thêm dòng mặt hàng Giảm thuế GTGT, tự tính thuế GTGT giảm = Thành tiền * Tỷ lệ tính thuế theo quy định của nhóm ngành nghề tương ứng * 20%, theo 1 trong 2 cách sau: Cách 1: Hạch toán TK công nợ 33311, TK doanh thu 131/111/112… (tùy theo ghi nhận nợ hay thu tiền ngay), nhập số tiền giảm vào cột thành tiền

Cách 2: Hạch toán TK công nợ/chi phí giống hàng hóa, nhập số tiền thuế giảm vào cột tiền chiết khấu, TK chiết khấu tương ứng dòng sửa lại 33311

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/