Khảo sát: sau khi đọc và thực hiện theo tài liệu, Anh/Chị vui lòng cho MISA biết có xử lý được vấn đề theo tài liệu này không, qua khảo sát nhanh Tại đây

1. Nội dung

Theo Khoản 4 Điều 19 NĐ70/2025/NĐ-CP:

- Trường hợp việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa, dịch vụ đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, cung cấp dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau đảm bảo số tiền chiết khấu không vượt quá giá trị hàng hóa, dịch vụ ghi trên hóa đơn của lần mua cuối cùng hoặc kỳ tiếp sau hoặc được lập hóa đơn điều chỉnh kèm theo bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh.

- Bảng kê được lưu tại đơn vị và xuất trình khi cơ quan thuế hoặc cơ quan nhà nước có thẩm quyền yêu cầu. Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh thu mua, bán, thuế đầu ra, đầu vào tại kỳ lập hóa đơn điều chỉnh.

Vì vậy, trên MISA SME, tại phân hệ Bán hàng, phần mềm sẽ cho phép kế toán viên xuất hóa đơn có chiết khấu thương mại theo từng trường hợp cụ thể.

2. Hướng dẫn

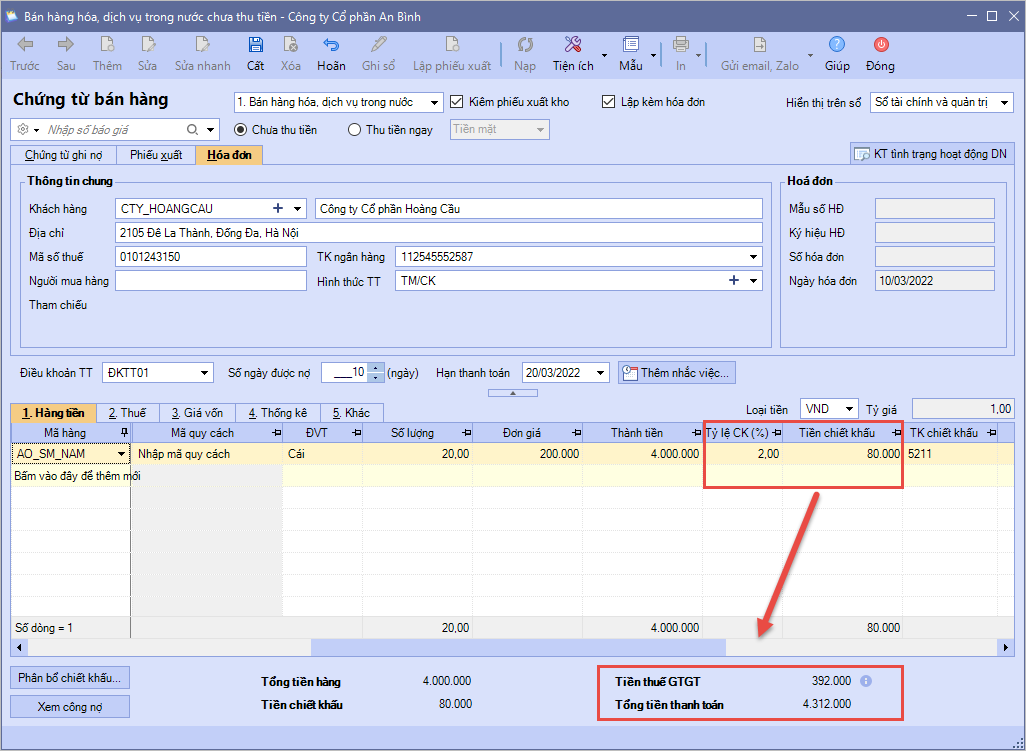

Trường hợp 1: Chiết khấu thương mại theo từng lần mua |

|

Các bước lập hóa đơn thực hiện như bình thường, người dùng lưu ý trên hóa đơn GTGT phải thể hiện rõ khoản chiết khấu thương mại.

|

Trường hợp 2: Chiết khấu thương mại căn cứ theo Số lượng, Doanh số |

|

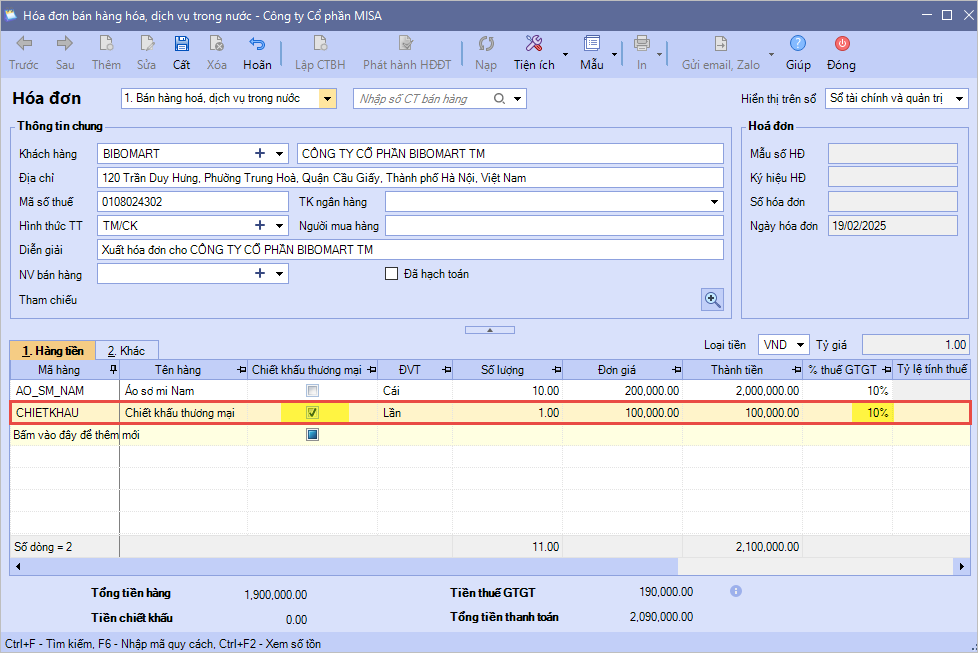

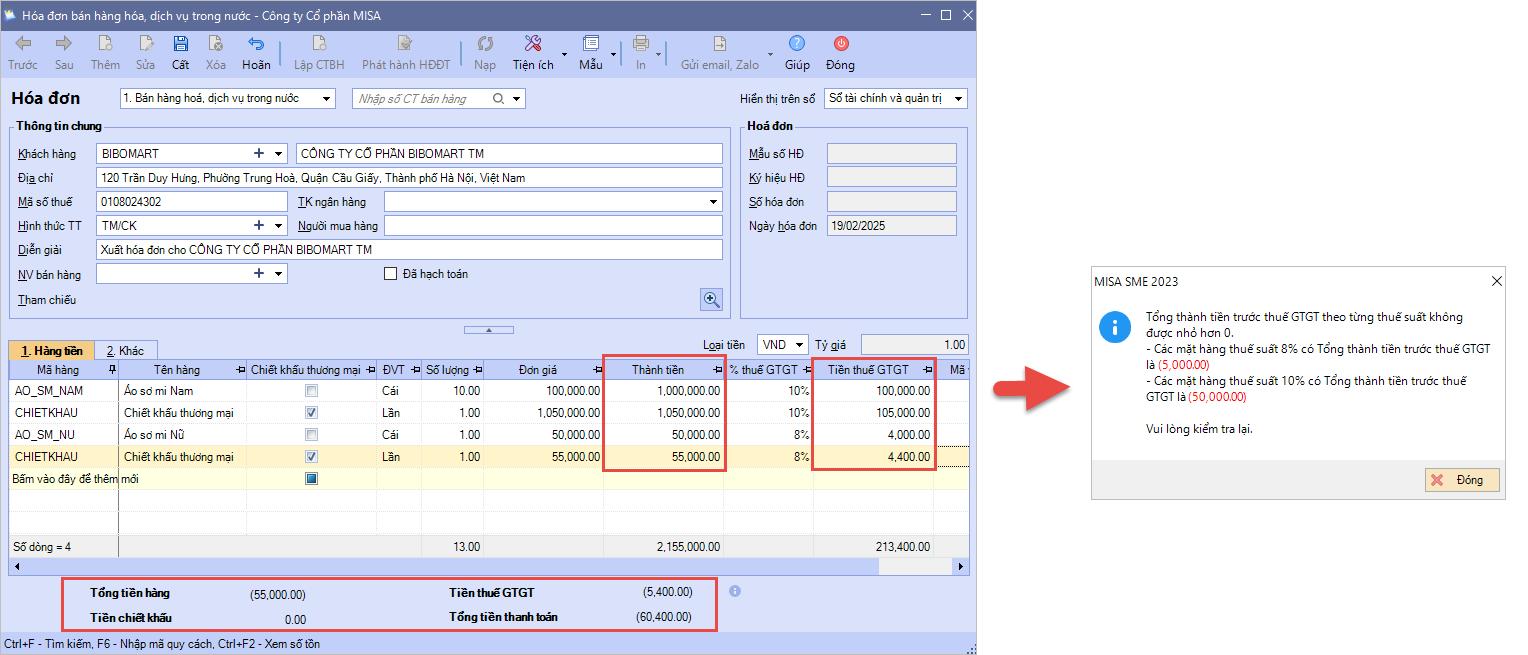

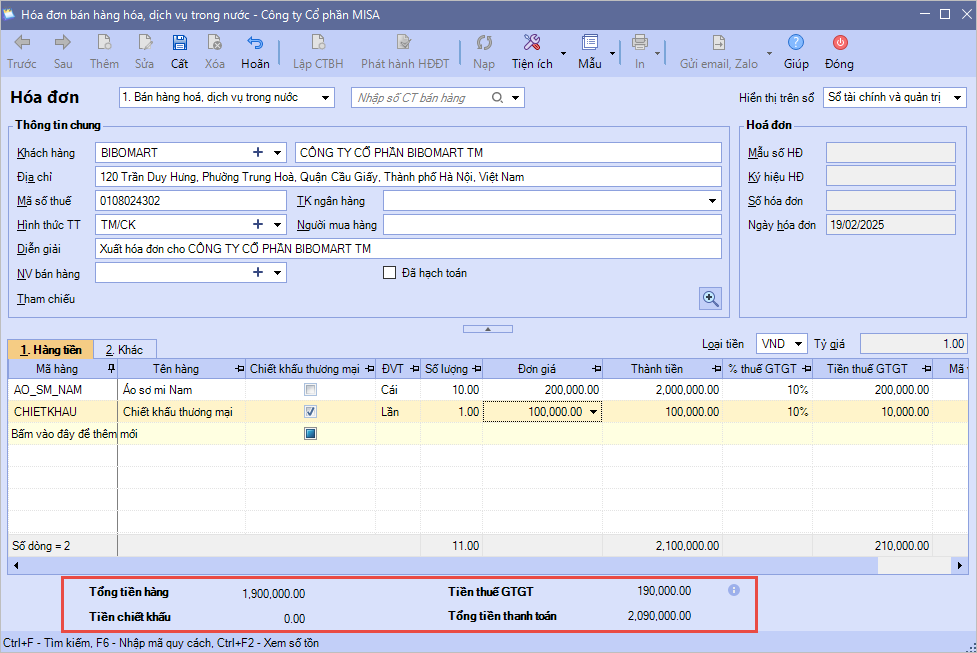

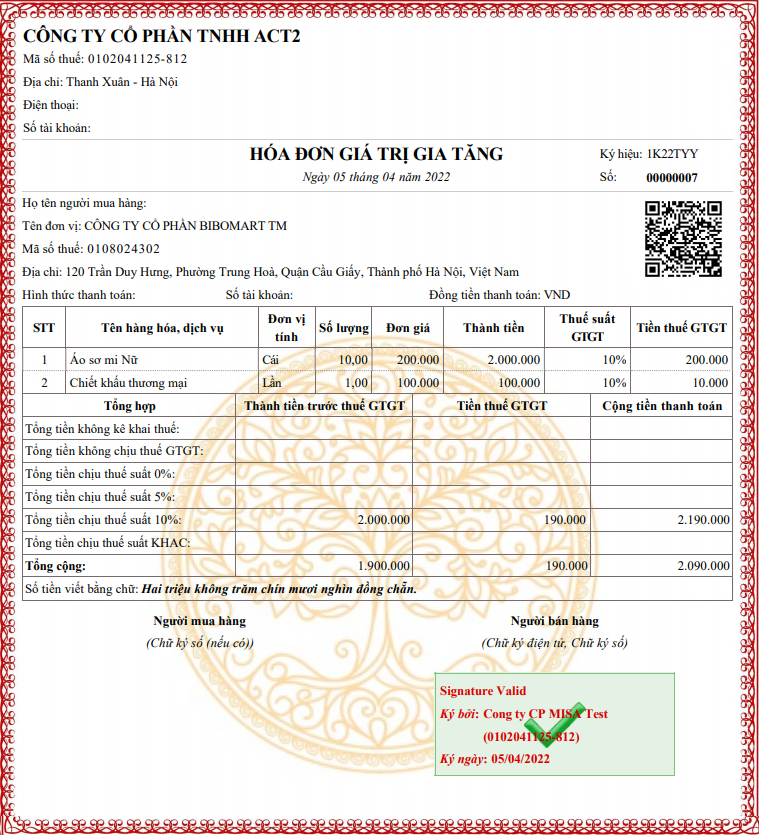

Số tiền chiết khấu của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau. Nếu tiền chiết khấu thương mại nhỏ hơn số tiền trên hóa đơn cuối cùng sẽ trừ số tiền chiết khấu đó vào hóa đơn cuối cùng (lập hóa đơn có thể hiện chiết khấu thương mại trên hóa đơn bán hàng hóa, dịch vụ cuối cùng). Lưu ý: Cách này chỉ áp dụng từ phiên bản MISA SME 2022 – R15 trở đi.

Lưu ý: Tổng thành tiền trước thuế GTGT theo từng thuế suất không được nhỏ hơn 0

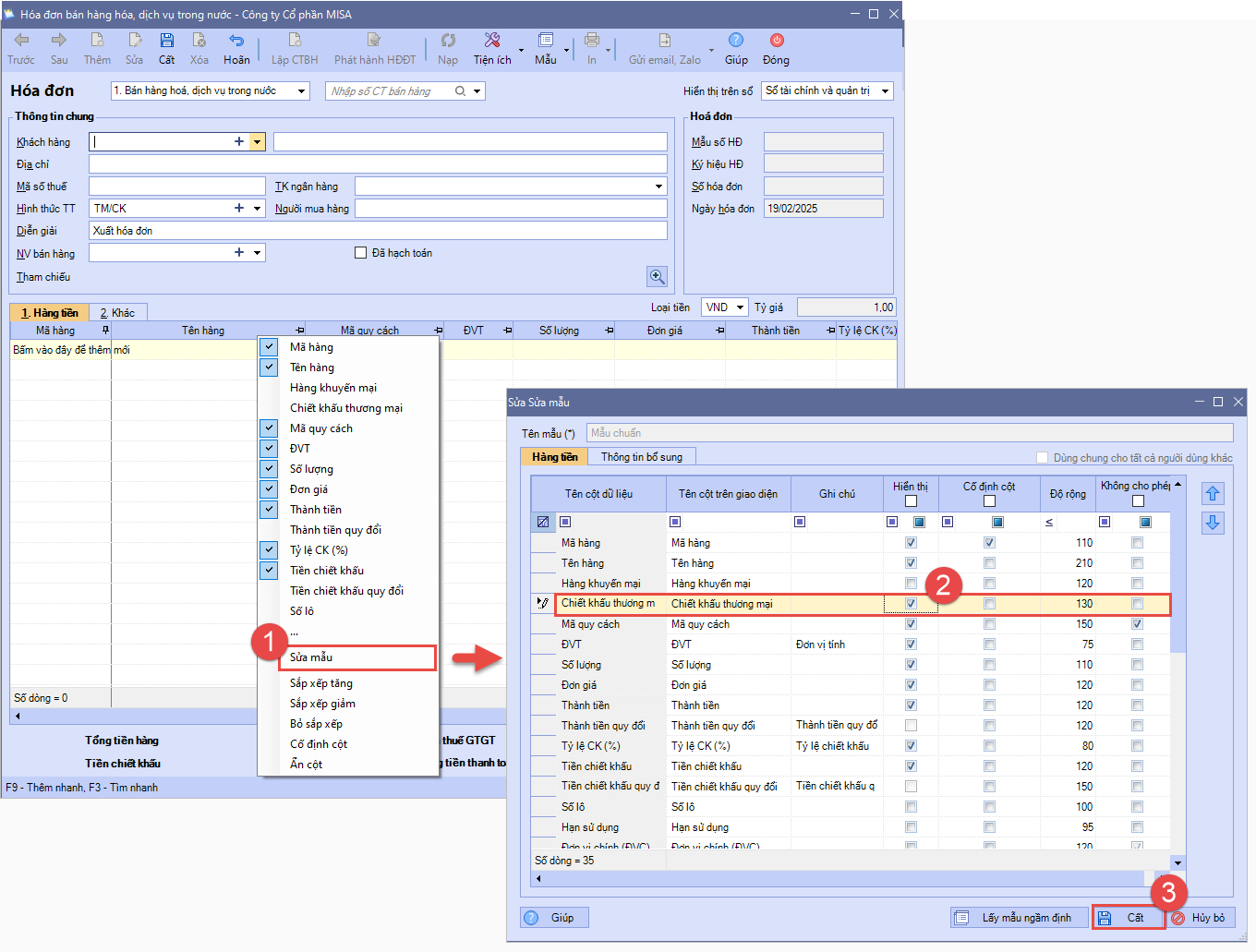

Lưu ý: Đối với doanh nghiệp sử dụng mẫu hóa đơn NĐ123 chuyển đổi từ mẫu theo NĐ51, đã khởi tạo trên MISA SME từ trước đó, người dùng cần sửa mẫu để trên hóa đơn thể hiện chính xác thông tin chiết khấu thương mại.

[/su_spoiler] [/su_accordion] |

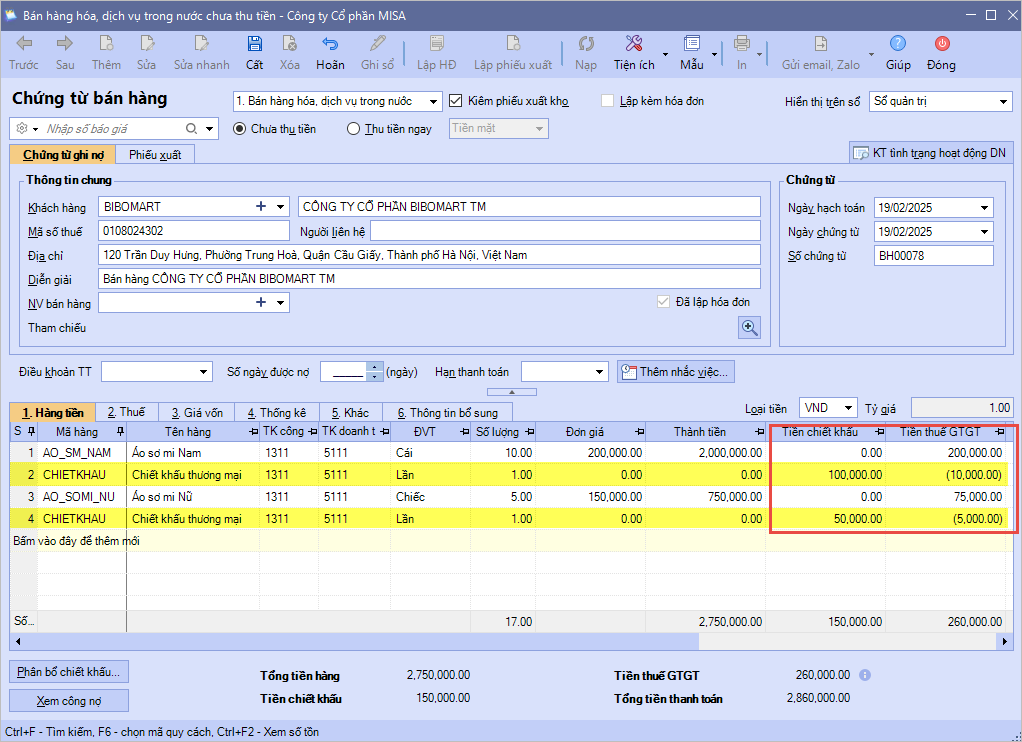

Trường hợp 3: Chiết khấu thương mại theo Số lượng, Doanh số nhưng được thực hiện sau khi kết thúc chương trình (kỳ) khuyến mại |

Theo Khoản 4 Điều 19 NĐ70/2025/NĐ-CP:

Như vậy, sẽ có 2 trường hợp:

|

Khảo sát: sau khi đọc và thực hiện theo tài liệu, Anh/Chị vui lòng cho MISA biết có xử lý được vấn đề theo tài liệu này không, qua khảo sát nhanh Tại đây

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/