2. Các bước thực hiện

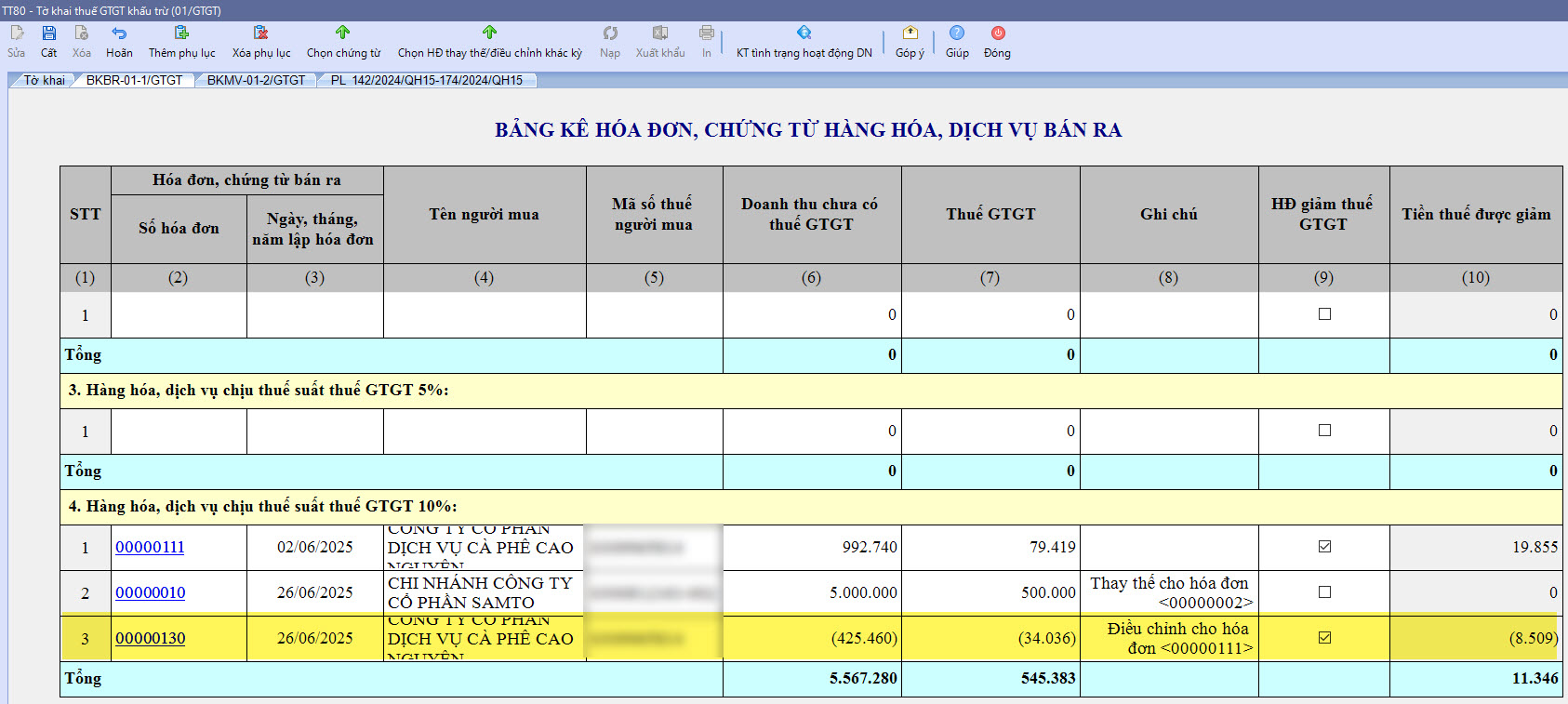

2.2. Các bước thực hiệnTrường hợp 1: Hóa đơn điều chỉnh, hóa đơn thay thế đối với trường hợp sai về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng– Đối với bên bán: Chi tiết xem hướng dẫn Tại đây – Đối với bên mua:

Chi tiết xem hướng dẫn Tại đây Trường hợp 2: Hóa đơn điều chỉnh đối với trường hợp chiết khấu thương mại, trả lại hàng đã bán, hoặc bị thay đổi giá trị khi quyết toán…

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/