Xem phim hướng dẫn

Tải phim hướng dẫn:Tại đây(Xem hướng dẫn tải phim)

3. Các bước thực hiện

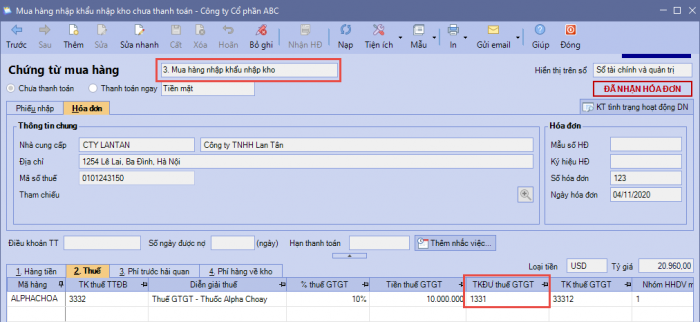

Nghiệp vụ “Nộp thuế GTGT hàng nhập khẩu bằng tiền mặt” chỉ thực hiện được khi trên phần mềm đã phát sinh các chứng từ mua hàng nhập khẩu chưa nộp thuế GTGT đối với hàng nhập khẩu. Nghiệp vụ này được thực hiện trên phần mềm như sau:

Bước 1: Vào phân hệ Quỹ, chọn Nộp thuế (hoặc vào tab Thu, chi tiền, nhấn Thêm\Nộp thuế).

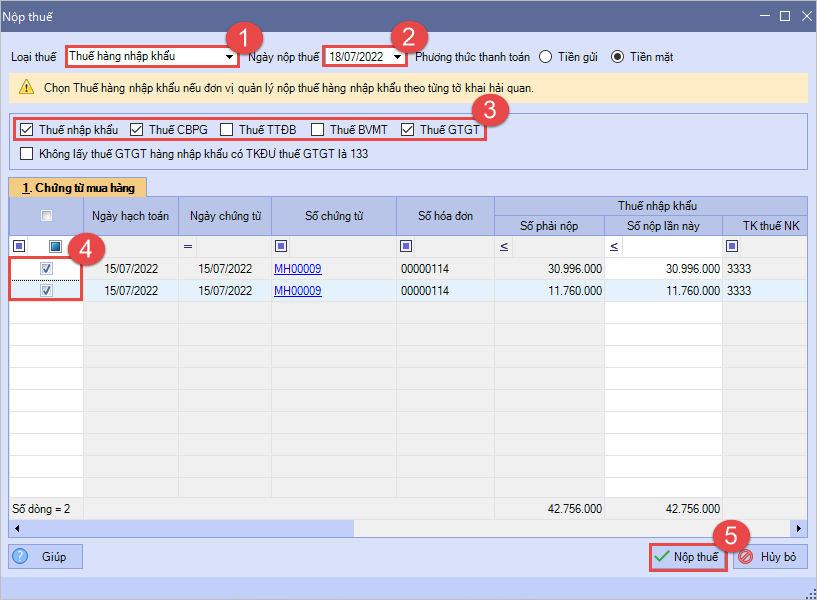

Bước 2: Tại mục Loại thuế: chọn Thuế hàng nhập khẩu.

- Khai báo ngày thực hiện nộp thuế. Chương trình sẽ lấy lên danh sách các chứng từ mua hàng nhập khẩu còn số thuế phải nộp tính đến ngày nộp thuế.

- Tích chọn loại thuế muốn nộp theo từng lần nhập khẩu

- Tích chọn chứng từ mua hàng nhập khẩu cần nộp thuế

Lưu ý: Nếu tích chọn Không lấy thuế GTGT hàng nhập khẩu có tài khoản đối ứng thuế giá trị gia tăng là 133, chương trình sẽ không lấy lên số thuế GTGT có hạch toán tài khoản đối ứng thuế giá trị gia tăng là 133 trên chứng từ mua hàng nhập khẩu

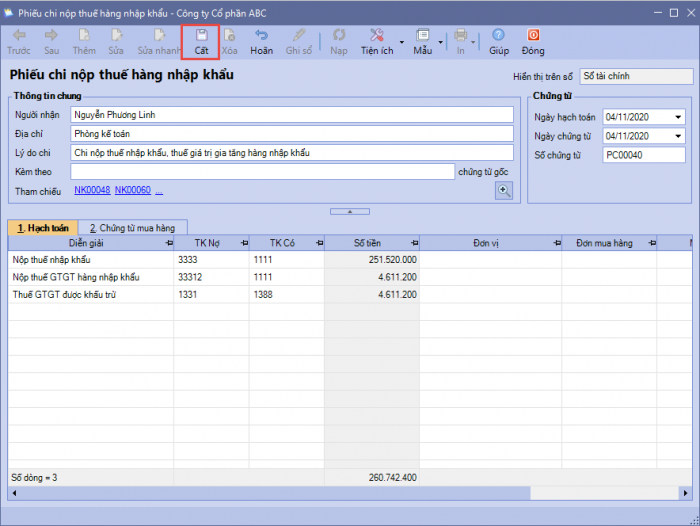

Bước 3: Nhấn Nộp thuế => phần mềm tự động sinh ra chứng từ Phiếu chi nộp thuế GTGT hàng nhập khẩu.

Bước 4: Kiểm tra chứng từ và bổ sung các thông tin còn thiếu trên chứng từ, sau đó nhấn Cất.

Bước 5: Chọn chức năng In trên thanh công cụ, sau đó chọn mẫu phiếu chi cần in.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/